お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

MBO、親子上場解消、TOB、完全子会社化。

こうした局面でよく出てくるのが「スクイーズアウト」という言葉です。

ただ、言葉だけ知っていても、何が起きるのか、なぜ行われるのか、自分の株はどうなるのかまで理解している人は多くありません。特に投資家にとっては、スクイーズアウトは単なる法務論点ではなく、最終的にいくらで退出させられるのかという経済的な論点です。

この記事では、スクイーズアウトの意味、なぜ行われるのか、代表的な手法、TOB後に90%へ届かなかった場合の扱い、さらに3分の2超も集まらなかった場合にどうなるか、価格と株主平等原則の関係、株主総会特別決議が必要な場面、自己株式取得を組み合わせるスキーム、そしてどこで情報を確認するのかまで整理します。

スクイーズアウトとは、支配株主や買収者が少数株主を最終的に退出させ、完全子会社化や非公開化を完成させる手続です。上場会社実務では、TOB後の二段階目として行われることが多く、日本取引所グループも、株式併合、全部取得条項付種類株式の全部取得、株式等売渡請求に係る承認を、一般株主のスクイーズアウト手続として整理しています。さらに、こうした取引では、一般株主にとって公正なものであることに関する特別委員会の意見入手と、必要かつ十分な適時開示が求められます。

投資家が押さえるべきポイントは7つです。

スクイーズアウトとは、会社に残っている少数株主の株式を最終的に現金化し、少数株主を会社から退出させる手続です。上場会社では、親会社による完全子会社化、MBO、TOB後の非公開化などでよく使われます。

日本取引所グループは、支配株主等が関連する株式併合、全部取得条項付種類株式の全部取得、株式等売渡請求を、一般株主のスクイーズアウトとして扱っています。

ここで重要なのは、スクイーズアウトは単に「嫌な株主を追い出す行為」ではなく、完全子会社化や非公開化を最終的に完成させるための出口手続だという点です。

違法な抜け道ではなく、制度の中に組み込まれた手続きです。

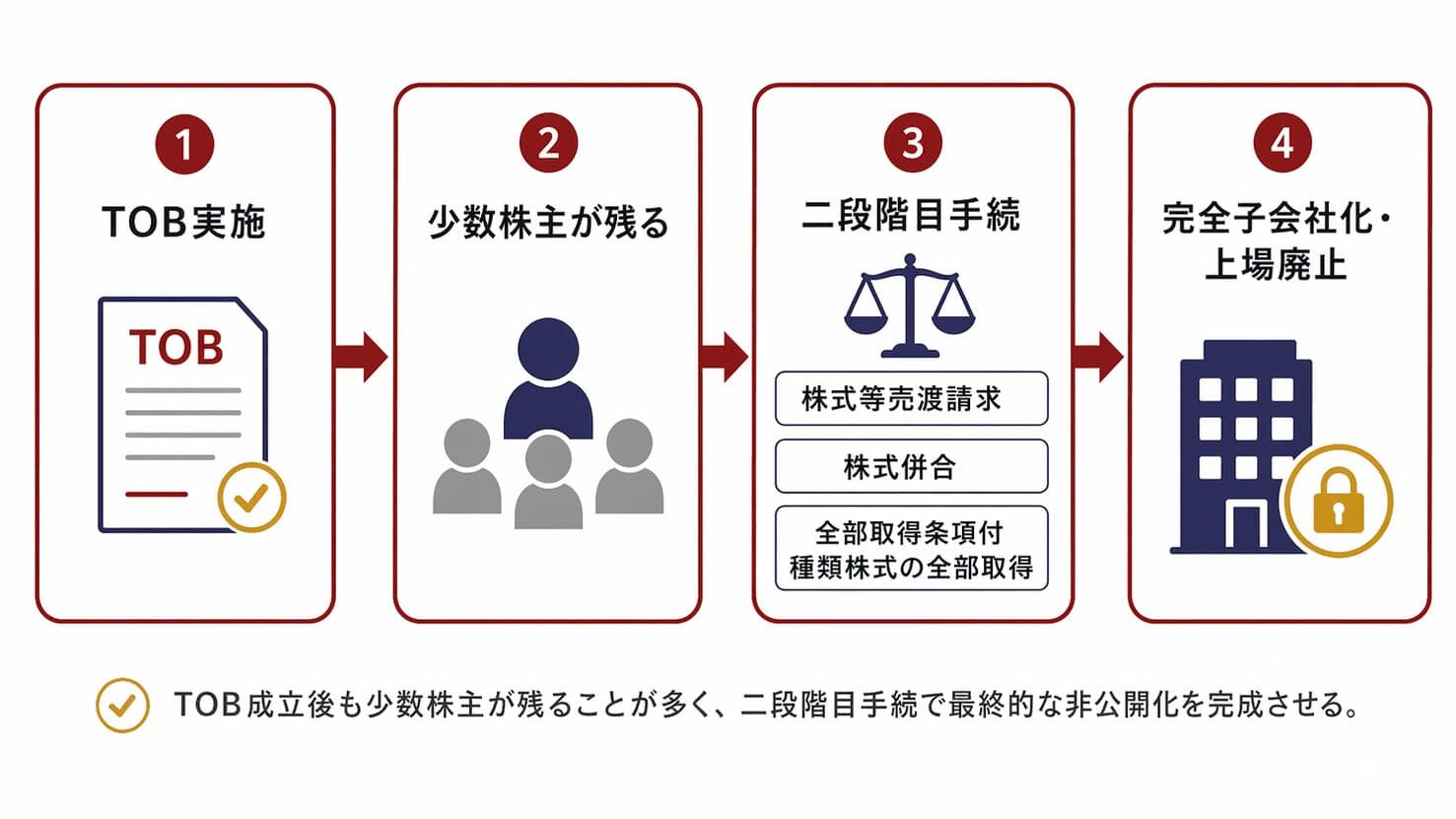

TOBが成立しても、通常は少数株主が残ります。

買い手としては、上場を維持せず完全子会社化したい、親子上場を解消したい、経営判断の自由度を高めたい、再編後の意思決定を一本化したいという事情があります。

そのため、TOBの後に二段階目の手続としてスクイーズアウトが行われることが多くなります。

金融庁の公開買付けQ&Aも、公開買付け後に全部取得条項付種類株式や自己株式取得を組み合わせる場合を含め、二段階目の処理を前提に整理しています。

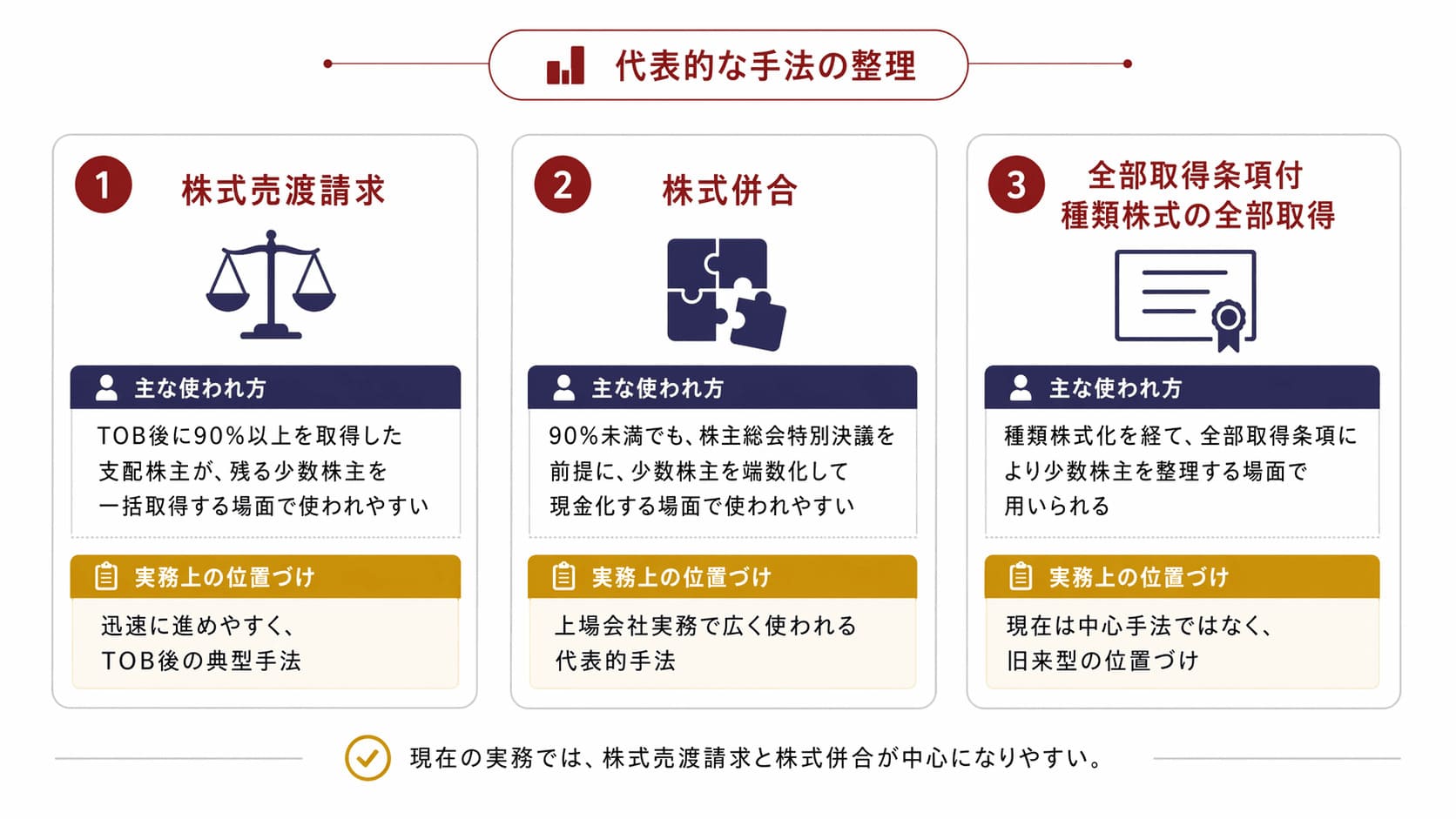

現在の実務で中心になる手法は、次の3つです。

このうち、上場会社実務の中心は前の2つです。日本取引所グループの整理でも、一般株主のスクイーズアウト手続として前面に出てくるのは、株式併合、全部取得条項付種類株式の全部取得、株式等売渡請求に係る承認です。

なお、実務では「株式等売渡請求」という言い方がよく使われますが、記事上はこの実務用語のままで問題ありません。

株式売渡請求は、特別支配株主が少数株主に対し、その持株全部を自分に売り渡すよう請求する手続です。

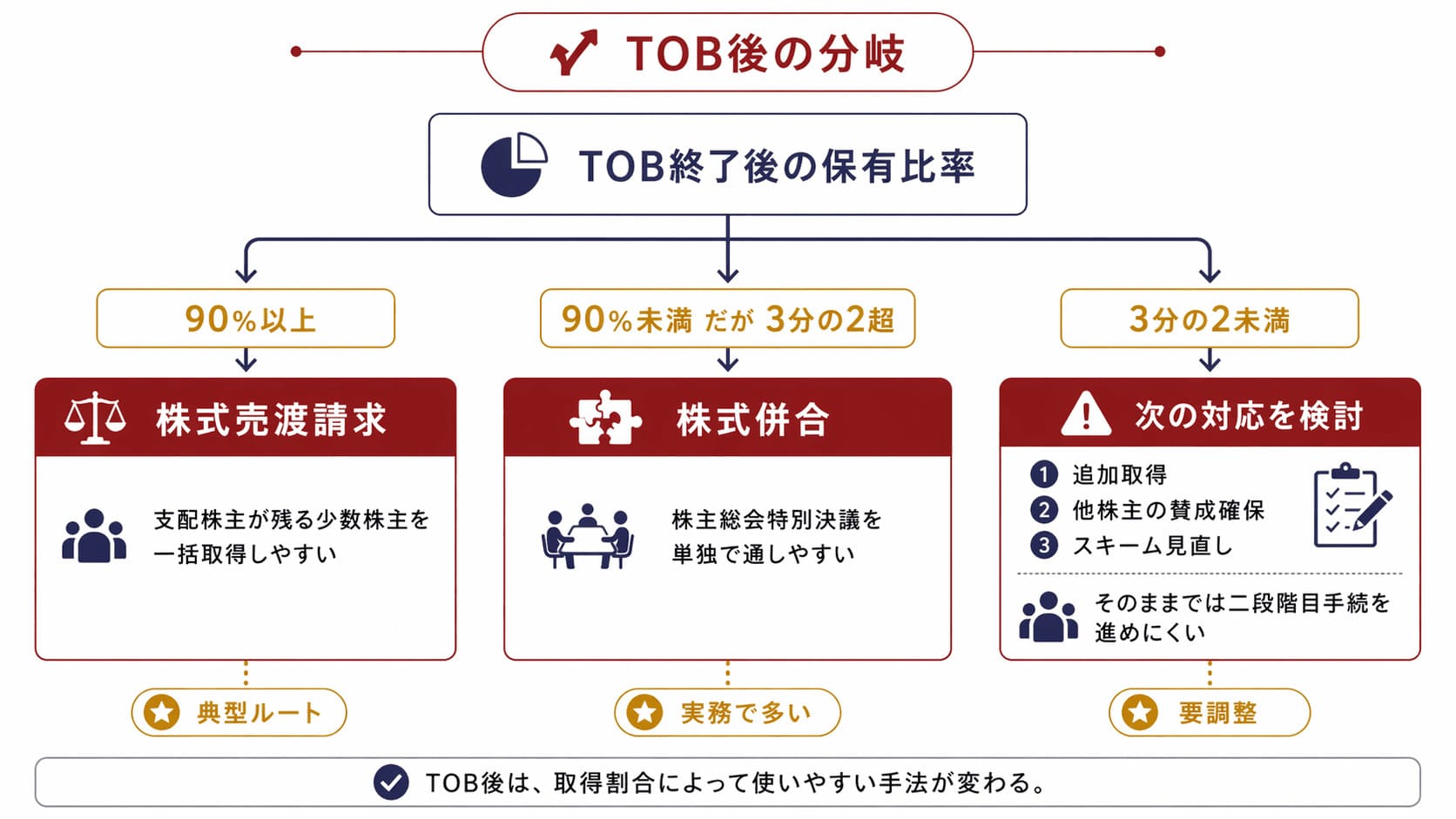

実務上のポイントは、90%以上を握った後に使いやすいこと、そして株主総会特別決議を経ずに進めやすいことです。

したがって、TOB後に議決権の90%以上に届いた案件では、二段階目として株式売渡請求が選ばれやすくなります。

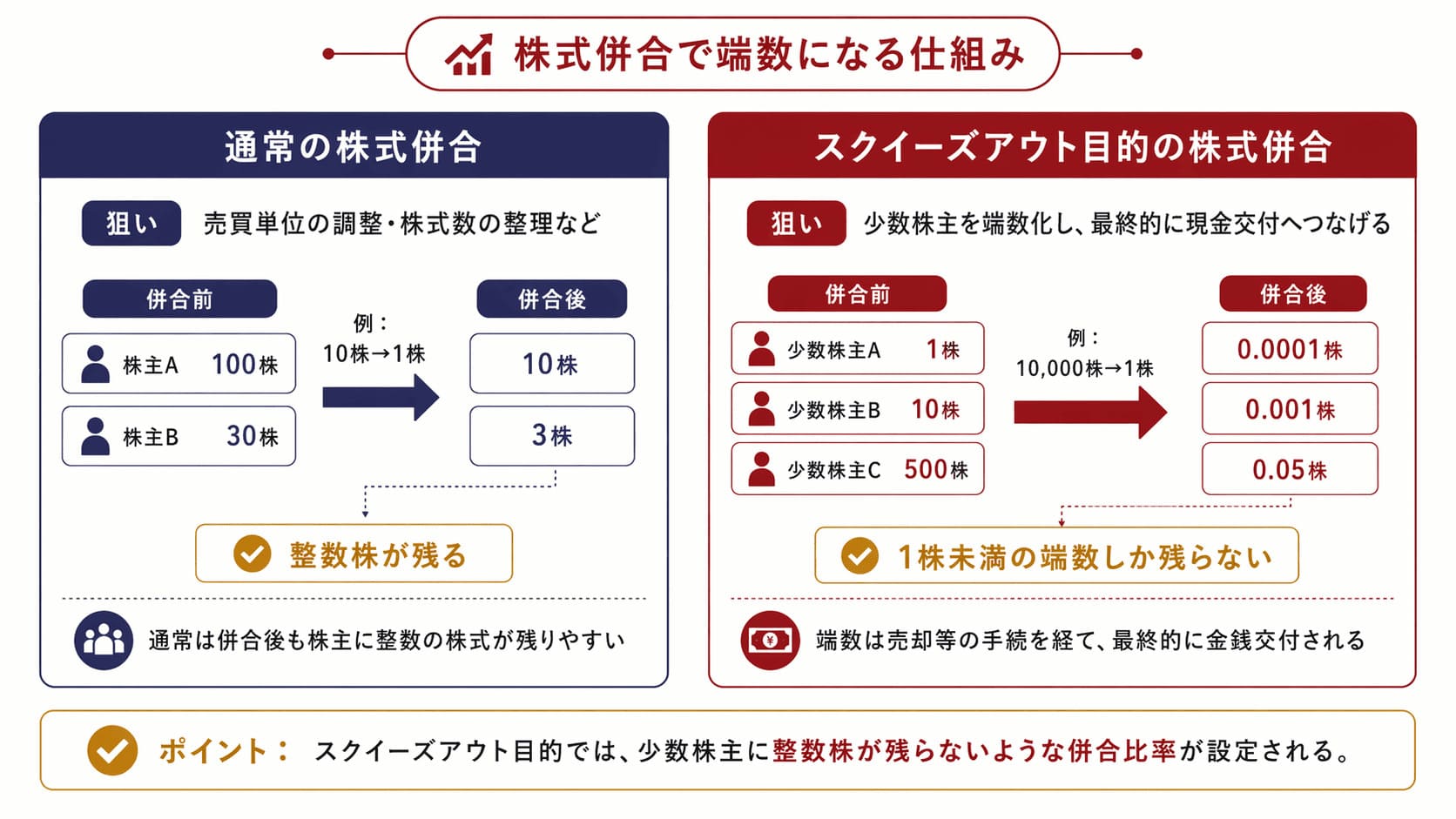

株式併合は、複数株を1株にまとめる手続です。

ただし、ここは誤解されやすい点です。

株式併合をしただけで直ちに少数株主が消えるわけではありません。 通常の株式併合では保有割合は基本的に変わらず、整数株が残る限り少数株主は残ります。たとえば100株を1株にするだけなら、100株保有者は1株残るため、それだけでは退出しません。

スクイーズアウトで使う株式併合は、少数株主の持株が1株未満の端数になる比率まで併合するのがポイントです。極端な併合比率を設定し、一般株主の持株数が端数しか残らないようにすることで、端数処理に伴う金銭交付により退出させます。つまり、スクイーズアウトに使う株式併合は、単なる株式数の整理ではなく、端数化の設計が本体です。

また、株式併合によるスクイーズアウトは、株主総会の特別決議で決まります。したがって、スクイーズアウトには、株主総会特別決議が必要な場合と不要な場合があります。前者が株式併合、後者が株式売渡請求です。

ここは実務上かなり重要です。

スクイーズアウトというと、90%以上の議決権を集めて株式売渡請求をするイメージを持たれがちですが、TOB後に90%へ届かないケースは普通にあります。その場合、株式売渡請求は使えません。そこで実務では、株式併合に進むことが多いです。

つまり、投資家は「90%に届かなかったからスクイーズアウトはない」と考えるべきではありません。90%未満でも、株式併合によるスクイーズアウトは十分あり得るからです。

ここも大事な実務論点です。

株式併合は株主総会特別決議事項なので、買収者が自分だけで確実に通したいなら、総議決権の3分の2超を押さえておくのが定石です。実際の開示でも、公開買付け後に株式併合を予定する場合、特別決議が単独で可決可能となる水準を意識した設計が見られます。

もっとも、3分の2未満だから直ちに不可能というわけではありません。

特別決議は、出席要件と賛成要件で決まるため、買収者が3分の2を持っていなくても、他の株主の賛成を得られれば株式併合は通り得ます。

ただし、買収者単独での完遂可能性は大きく落ちます。

その場合の実務上の選択肢は、追加取得で保有比率を積み上げる、株主総会で他の株主の賛成を取りに行く、しばらく上場維持のまま残す、またはスキーム自体を見直す、といった方向になります。

したがって、投資家としては、90%に届いたかだけでなく、少なくとも3分の2超を確保しているかも見た方が実務的です。

スクイーズアウトで一番重要なのは、結局は価格です。

そして、この価格を考えるうえで外せないのが、株主平等原則です。同じ普通株主を恣意的に違う価格で処理すると、公正性に強い疑義が生じます。

このため、実務ではTOB価格と二段階目のスクイーズアウト対価を同水準にそろえる設計が多く見られます。日本取引所グループのガイドブックも、二段階目の対価が公開買付価格と同一である場合を前提に、算定書や開示の扱いを整理しています。

実務上は、TOB成立後にどこまで株式を積み上げたかが大きな分岐点です。

投資家がTOBを見るときは、公開買付価格だけでは不十分です。

本当に見るべきなのは、買付予定数の下限・上限、成立後にどこまで保有比率が上がるか、二段階目に何を使う予定か、最終対価をどうする予定かです。

スクイーズアウトで一番重要なのは、価格です。

次に重要なのは、手続の公正性です。日本取引所グループは、MBOや支配株主関与の公開買付け、株式併合、株式等売渡請求など、一般株主にとって公正なものであることについて、特別委員会の意見入手と必要かつ十分な適時開示を求めています。

少数株主が見るべきポイントは、少なくとも次の5つです。

スクイーズアウトは、言葉だけ理解していても不十分です。

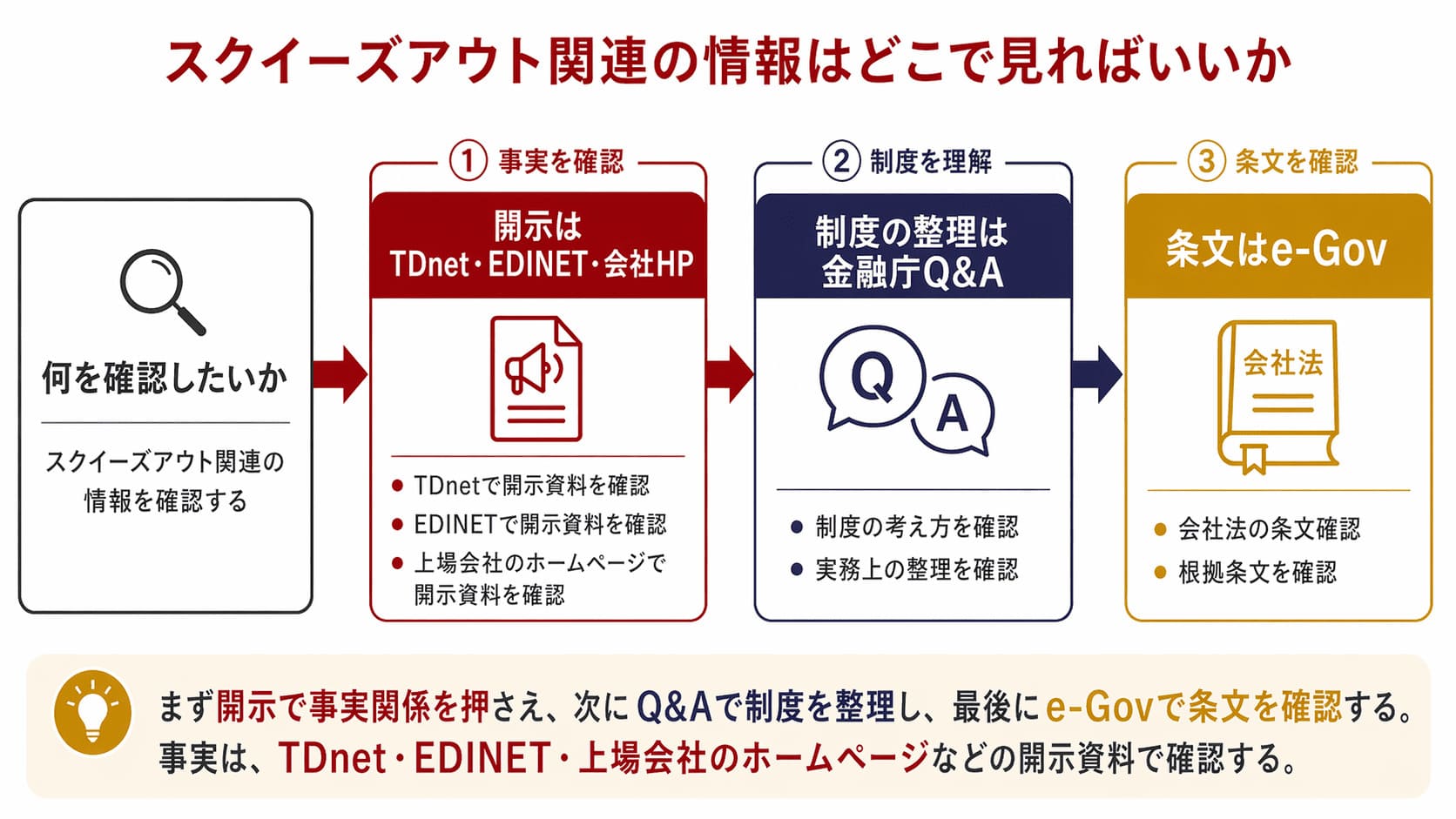

投資家としては、どこで情報を確認するかまで押さえておく必要があります。

まず、上場会社の実務で最も重要なのは、日本取引所グループの**適時開示情報閲覧サービス(TDnet)**です。日本取引所グループの案内でも、TDnetは「上場会社情報」の中核導線として位置付けられており、適時開示情報閲覧サービスから開示を確認できます。TOBの開始、意見表明、株式併合、全部取得条項付種類株式の全部取得、特別支配株主による株式等売渡請求に係る承認など、スクイーズアウト関連開示は基本的にここで追います。

次に、制度面の確認先として重要なのが、金融庁の公開買付けQ&Aです。

TOB後の二段階目として何があり得るか、応募方法にどんな考え方があるか、自己株式取得を組み合わせる場合をどう考えるか、といった制度理解に役立ちます。公開買付けへの応募方法は公開買付者が定められる一方、応募者に過度の負担を課さない相当性が必要だと金融庁は整理しています。

さらに、会社法上の根拠を確認したい場合は、e-Gov法令検索を見るのが基本です。

株式売渡請求、株式併合、株主総会特別決議、株主平等原則などの条文を直接確認できます。

要するに、

開示はTDnet、制度の整理は金融庁Q&A、条文はe-Gov

と覚えておくと実務的です。

スクイーズアウトは多数決や支配株主の地位だけで終わる話ではなく、少数株主保護のための手続も用意されています。

株式併合では反対株主の権利、株式売渡請求でも価格争いの余地が残ります。

つまり、どちらの手法でも、価格争いの余地はゼロではないと理解した方が実務的です。

もっとも、制度があることと、実際に有利な結果になることは別です。

だからこそ、事後的な争いに期待するより、最初のTOB段階から価格と手続の公正性を見ておく方が重要です。

スクイーズアウトの主体というと、支配株主や買収者をイメージしやすいですが、取引全体のスキームとしては対象会社の自己株式取得が組み合わされることもあります。金融庁の公開買付けQ&Aも、全部取得目的の公開買付け後に、応募しなかった株主の株券等を自己株式取得で取得する予定がある場合を前提に整理しています。

つまり、スクイーズアウトの法的手法そのものは株式売渡請求や株式併合でも、取引全体としては対象会社の自己株式取得が組み合わされることがあるという理解が実務に近いです。

違法ではありません。

問題は、スクイーズアウトという行為そのものではなく、価格と手続が少数株主にとって公正かです。

そのため、少数株主としては、「スクイーズアウトだからダメ」と反応するのではなく、価格、手続、特別委員会、算定書、開示の質を見る方が実務的です。

違います。

論点は価格と手続の公正性です。

終わりではありません。

90%に届かなければ株式売渡請求は使えませんが、株式併合によるスクイーズアウトは十分あり得ます。

そこまで単純ではありません。

買収者単独での確実性は落ちますが、他の株主の賛成を得られれば可決余地はあります。

それも違います。

通常の株式併合では整数株が残る限り少数株主は残ります。スクイーズアウトに使うには、1株未満の端数しか残らない併合比率の設計が必要です。

それも違います。

株式併合は特別決議ですが、株式売渡請求は株主総会を経ずに進みやすい手法です。

それも違います。

取引全体のスキームとして、対象会社による自己株式取得が組み合わされることもあります。

スクイーズアウトとは、支配株主や買収者が少数株主を最終的に退出させる手続です。

実務では、TOB後の二段階目として行われることが多く、中心になるのは株式売渡請求と株式併合です。投資家が本当に見るべきなのは、

の7点です。

スクイーズアウトの罠は、「難しい法務論点だ」と思って価格を見る前に思考停止することです。

実際には、最も重要なのは法技術そのものではなく、自分がいくらで退出させられるのかです。