お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

ニュースで「TOB」という言葉を見る機会は多いですが、意味を正確に理解している人は意外と多くありません。市場で株を買うのと何が違うのか、なぜわざわざTOBをするのか、成立すると何が起きるのか、不成立だと株価や会社はどうなるのか。金融庁・証券監視委の資料でも、公開買付制度は、会社支配権等に影響を及ぼす取引について透明性と公正性を確保する制度として整理されています。

この記事では、TOBの基本、なぜ使われるのか、成立条件、不成立時の扱い、買収者と株主の実務フロー、投資目的の見方、どこで情報を確認するのか、さらに実例まで整理します。結論から言えば、TOBは価格だけを見るものではなく、条件、スキーム、応募実務、その後の出口まで見るものです。

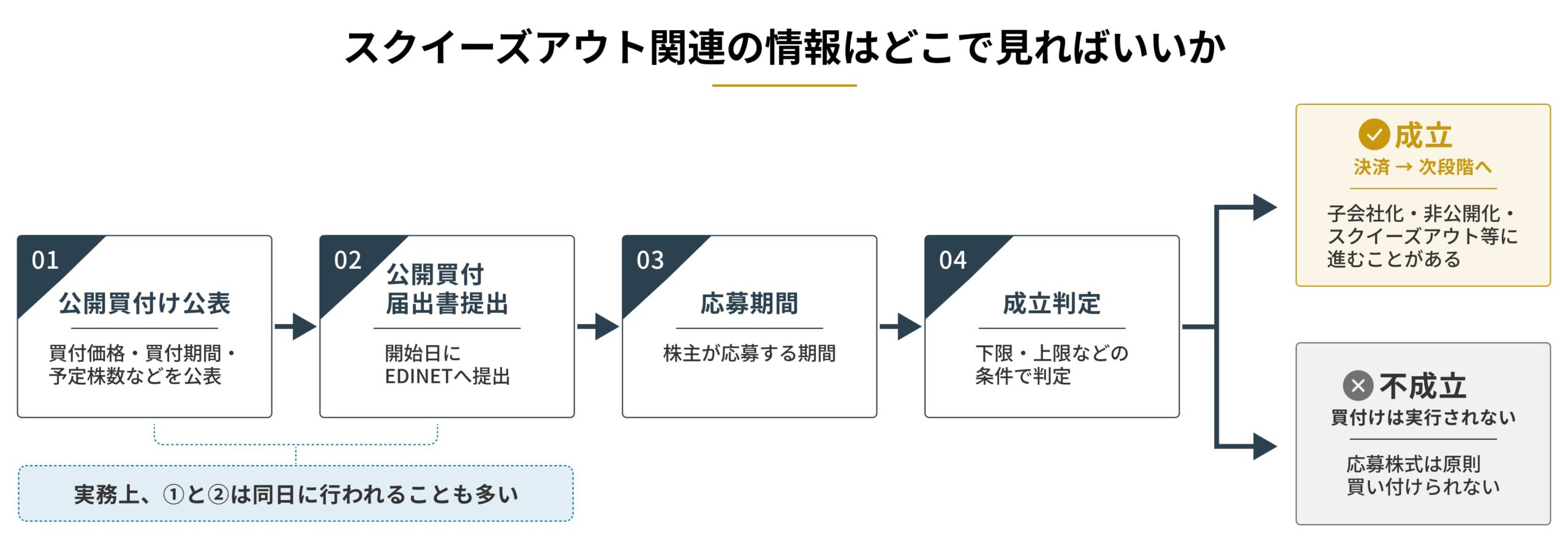

TOBとは、市場外で不特定多数の株主から株式を買い集める公開買付けです。

日本取引所グループは、公開買付け(TOB)を、買付価格や買付期間などを公告したうえで、有価証券市場外で一定の株券等を買い付ける行為と説明しています。法的根拠は金融商品取引法27条の2以下です。

投資家が押さえるべきなのは、TOBは「高い値段で買う話」ではなく、「条件付きで株式を集める制度」だという点です。実務では、買付価格だけでなく、買付予定数の下限・上限、買付期間、成立後の方針、応募契約の有無、純投資か政策投資かまで見ないと意味を読み違えます。金融庁の公開買付開示ガイドラインも、「買付け等の目的」欄で、公開買付けの経緯、重要な合意、対象者の意見、公正性担保措置などの記載を前提にしています。

そして、TOBが不成立になった場合は、原則として応募株式は買い付けられず、その価格での売却は実現しません。

したがって、TOBを見るときは「価格が高いか」だけでなく、成立条件が厳しいか、不成立時に何が残るかまで見ないと不十分です。

TOBは、Takeover Bidの略で、日本語では公開買付けといいます。日本取引所グループは、公開買付け(TOB)を、不特定多数の者から、ある会社の株券等を買付けようとする者が、買付価格や買付期間などを公告し、投資者保護の要件の下で、有価証券市場外で一定の株券等を買い付ける行為と説明しています。公開買付けの方法や開示方法等は、金融商品取引法第27条の2から第27条の22の4に規定されています。

ここで重要なのは、取引所の立会市場で少しずつ買うのではなく、市場外で、株主に条件を示して集めるという点です。だからこそ、支配権取得や子会社化の局面で、価格、期間、予定株数、成立後の方針を一体で設計しやすくなります。

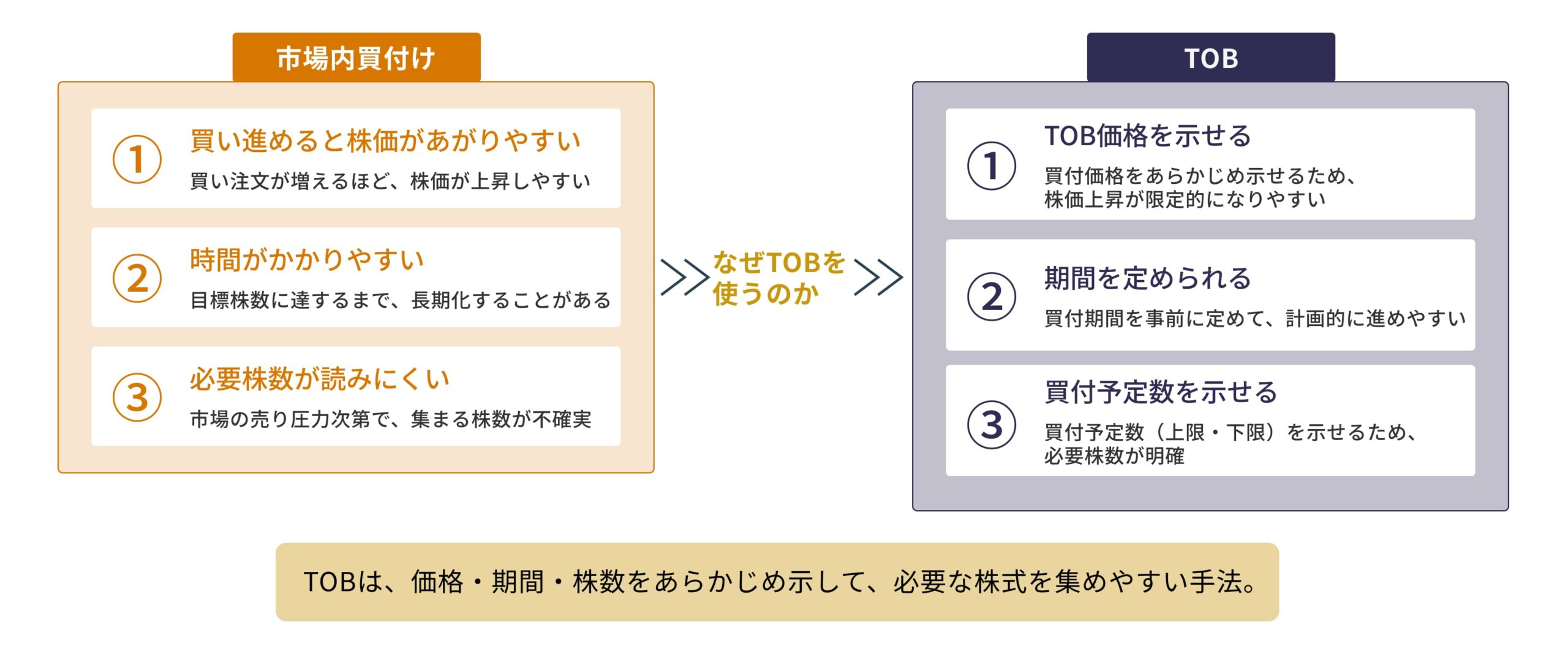

実務では、買収側には大きく分けて市場で少しずつ買い集める方法と、TOBで市場外から一斉に集める方法の2つがあります。そのうえで、あえてTOBが選ばれるのは、市場内で買い進めると株価が上がりやすく取得コストが膨らむこと、出来高が少ない銘柄では必要株数を短期間で集めにくいこと、どこまで集まるかが不確実であることが大きいからです。TOBなら、価格、期間、予定株数を示したうえで応募を募れるため、支配権取得や完全子会社化の局面で使いやすくなります。公開買付制度の趣旨も、会社支配権に影響を及ぼす取引の透明性・公正性の確保にあります。

加えて、実務ではいわゆる33%ルールも無視できません。金融庁Q&Aは、3か月以内の買付けの組合せなどにより株券等所有割合が3分の1超となる場合を前提に、公開買付規制の考え方を整理しています。

つまり、支配権取得を狙う局面では、制度上もTOBを使う方が整合的な場面が多いということです。

実務でTOBが使われる典型場面は、完全子会社化、MBO、親子上場解消、敵対的買収、大規模な持分取得です。つまり、TOBは単なる買付手法ではなく、支配権移動や非公開化の入口として使われることが多いです。

TOB実行者の目的は、大きく分けると純投資と政策投資です。純投資は、基本的には値上がり益や投資収益の獲得が目的です。政策投資は、資本参加を通じて業務提携、販売連携、技術協業、グループ再編、経営関与などを行い、企業価値向上を狙う投資です。金融庁の開示ガイドラインでも、「買付け等の目的」欄に、公開買付けの経緯、対象者との関係、重要な合意、取得後の方針などの記載が求められています。

実務上おもしろいのは、純投資と書かれていても、実質的には政策投資に近い動きが出ることがある点です。したがって、投資家はラベルだけで判断せず、取得後の方針欄や対象会社との関係の記載まで読むべきです。

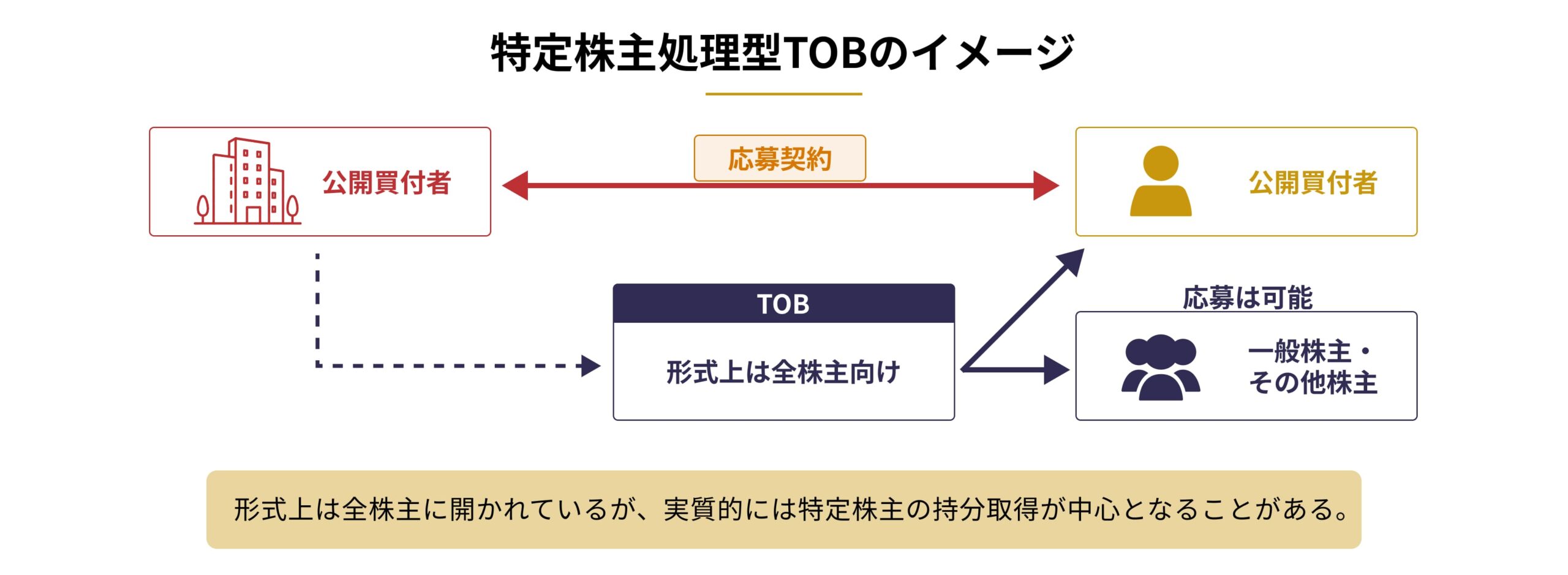

TOBは形式上、全株主に開かれた買付けです。

ただし、実務では特定の支配株主や大株主からの取得が実質的な主目的である案件でもTOBが使われます。

このとき重要なのが応募契約です。

つまり、公開買付者が特定株主と事前に応募契約を締結し、その株主がTOBに応募することを約束しているケースです。金融庁Q&Aも、ある大株主が応募しない限り下限に達せず不成立となることが明らかな場合を前提に、応募取り止め条項と撤回事由規制の関係を整理しています。

つまり、TOBは「全株主から広く集める制度」である一方、実際には特定株主の持分処理を中核に据えて設計されることもあるということです。

応募契約の有無は、一般株主にとってTOBの意味を読むうえで重要です。

この文脈で重要なのが、ディスカウントTOBです。

これは、時価より低い価格で行われるTOBです。

金融庁の公開買付開示ガイドラインは、特定の者のみから株券等を取得することを目的として、時価よりも低い公開買付価格で実施するディスカウントTOBに明確に言及しています。しかも、そのような場合には、当該特定の者以外の株主が応募することが見込まれないことがあると整理しています。

実務では、特定株主の持分処理や自己株式取得の場面でディスカウントTOBが使われることがあります。

したがって、一般株主から幅広く集める買収TOBだけでなく、特定株主の出口処理を目的としたTOBも実務では重要です。

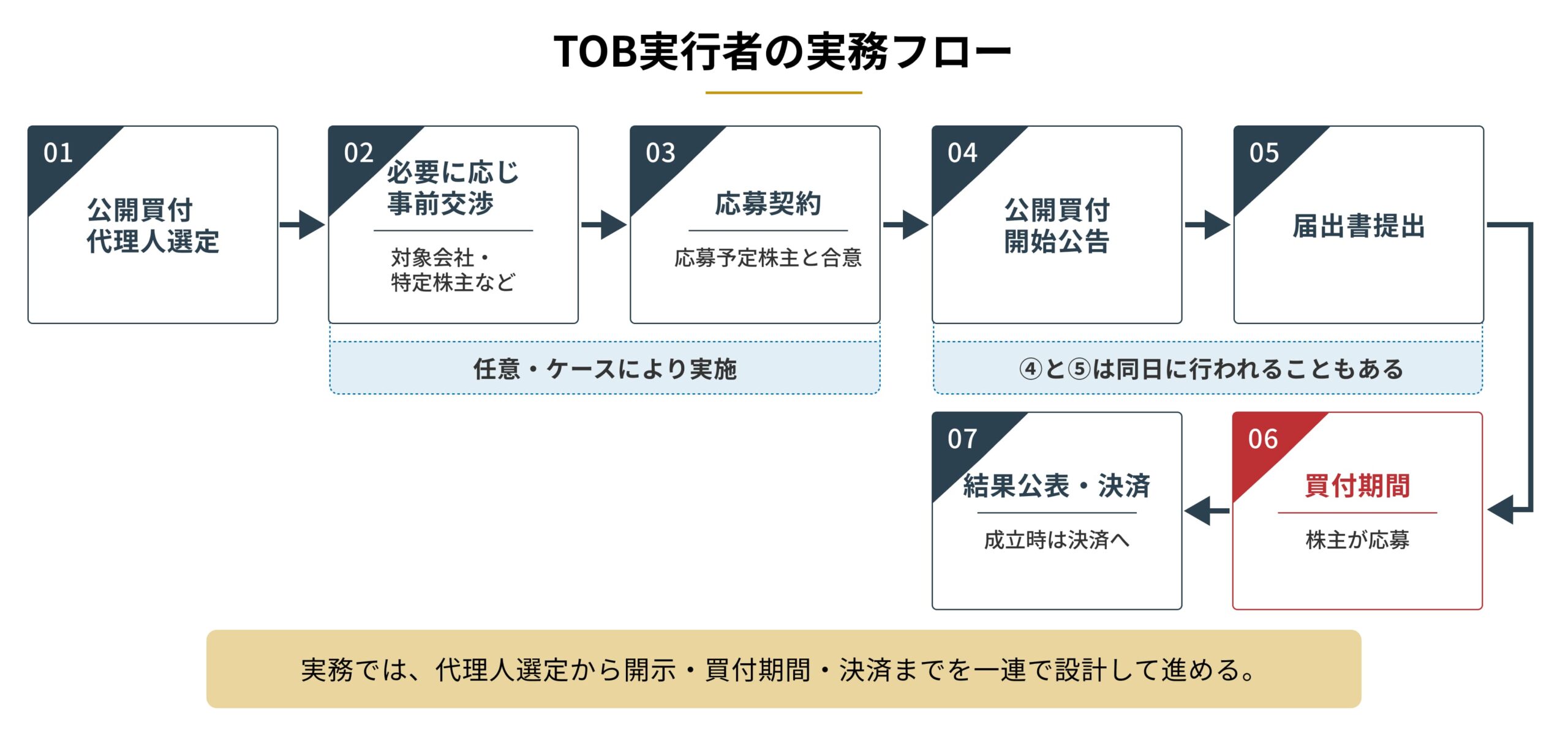

実務では、TOB実行者はおおむね次の流れで動きます。

公開買付開始公告と、同日の公開買付届出書提出は制度上の基本です。公開買付代理人の選定も重要で、株主の応募受付や決済実務は通常その証券会社が担います。

また、対象会社との事前交渉は友好的案件では一般的ですが、敵対的案件ではないこともあります。さらに、特定株主からの取得が目的なら、実施前に応募契約を締結することがあります。金融庁Q&Aは、そうした応募契約を前提にした論点整理をしています。

ここは表現に注意が必要です。

結論としては、関東財務局による審査・チェックはあるが、法令上の事前許可制ではない、という理解が正確です。金融庁の公開買付開示ガイドラインは、このガイドライン自体が関東財務局に対して審査に当たっての留意事項を示すものであり、関東財務局は受理時の審査のほか、受理後や買付期間中・末日経過後にも審査等を行うとしています。

他方で、事前相談は可能でも任意であり、事前承認がないと開始できない制度ではありません。

ここを誤解しない方が実務に近いです。

TOBの成立条件は、ひと言でいえば、公開買付届出書に書かれた条件どおりに応募が集まることです。特に重要なのは、買付予定数の下限です。一定数以上の応募がなければ買わない、という条件が付されることが多く、これを満たさなければTOBは不成立になります。

実務上、投資家が見るべき成立条件は主に次の5つです。

特に下限は重要です。たとえば、完全子会社化を狙うTOBなら、後続のスクイーズアウトを見据えて、少なくとも株式併合の特別決議を通しやすい水準や、特別支配株主に届く水準を意識した設計があり得ます。価格が魅力的でも、下限が高ければ不成立リスクは高くなります。

ここはよく誤解されます。TOBに一律の成立株数はありません。 成立するかどうかは、その案件で設定された買付予定数の下限によって決まります。下限がなければ、応募株数が少なくても成立し得ますし、下限が高ければ、相当数集まらない限り不成立になります。

したがって、投資家が見るべきなのは「何株必要か」ではなく、その案件で何%まで集めたい設計なのかです。完全子会社化が目的なのか、経営権取得だけなのか、部分取得なのかで設計はかなり違います。

TOBでは、下限だけでなく上限が定められることがあります。この場合、応募株式数が上限を超えても、すべてがそのまま買い付けられるとは限りません。金融庁の記載要領は、応募株数が上限を超えるときに、その超える部分の全部又は一部の買付け等をしない条件を付す場合の上限を記載する前提です。

実務では、あん分比例方式で買付数量を配分するのが一般的です。

つまり、応募した株主ごとに、応募株数の全部ではなく、一部だけが買い付けられることがあります。したがって、投資家は下限だけでなく、上限の有無と、上限超過時の配分方法まで確認するのが実務的です。

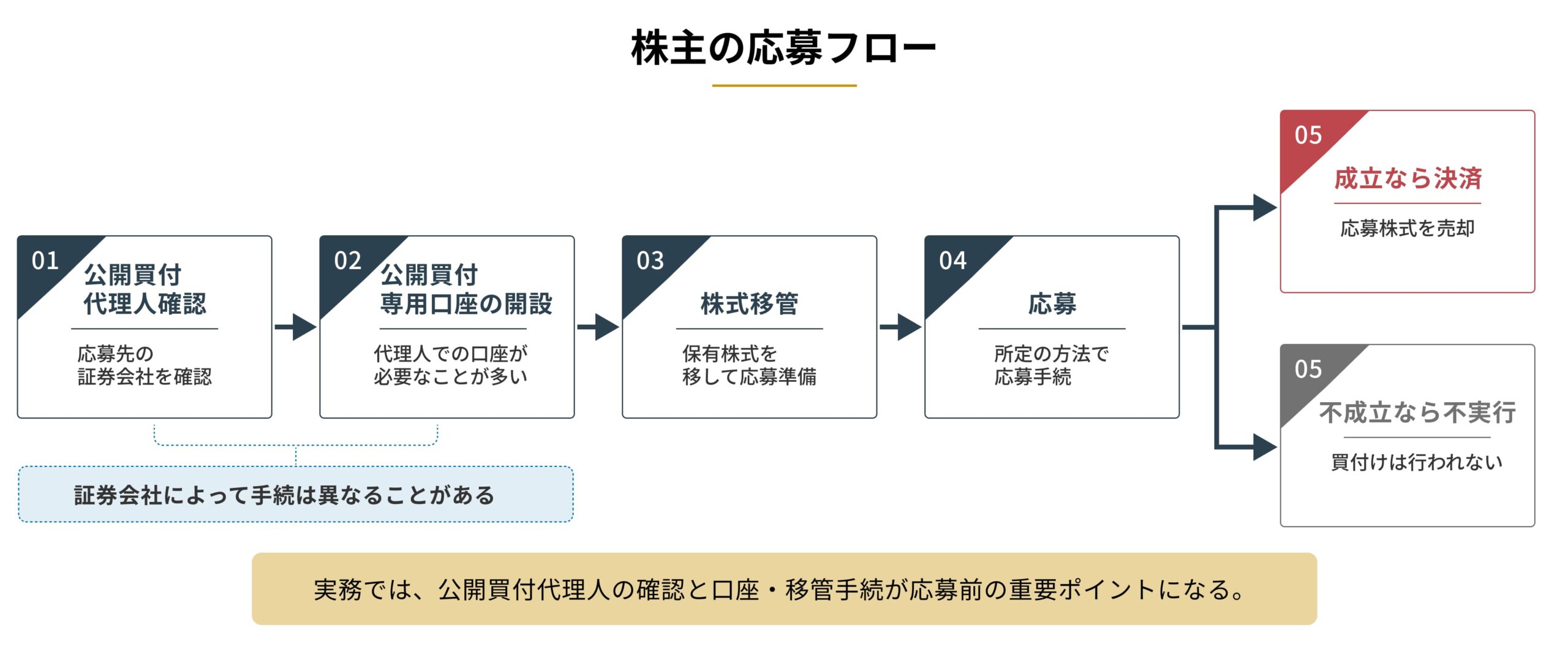

ここも誤解が多い点です。

今持っている証券口座のまま、どのTOBにもそのまま応募できるわけではありません。 公開買付けでは、公開買付代理人の証券会社が応募受付や決済を担うのが通常で、対象会社資料でも公開買付代理人が明示されます。

したがって、株主側の実務フローは、おおむね次のとおりです。

一般論として、公開買付代理人での口座開設と移管が必要になることが多いと理解しておくのが安全です。

TOBが成立すると、応募した株主は、原則として公開買付条件どおりに株式を売却し、代金を受け取ります。その後、買収者がどこまで株式を持つかによって、会社の将来は大きく分かれます。

実務上の分岐は、おおむね次のとおりです。

つまり、TOB成立はゴールではなく、その後の再編や非公開化の入口であることが多いです。

TOBが不成立になった場合、原則として応募株式は買い付けられず、応募者はその価格で売却できません。 不成立なら、応募したからといってその価格で売れるわけではありません。

実務では、不成立後には主に次のような展開が想定されます。

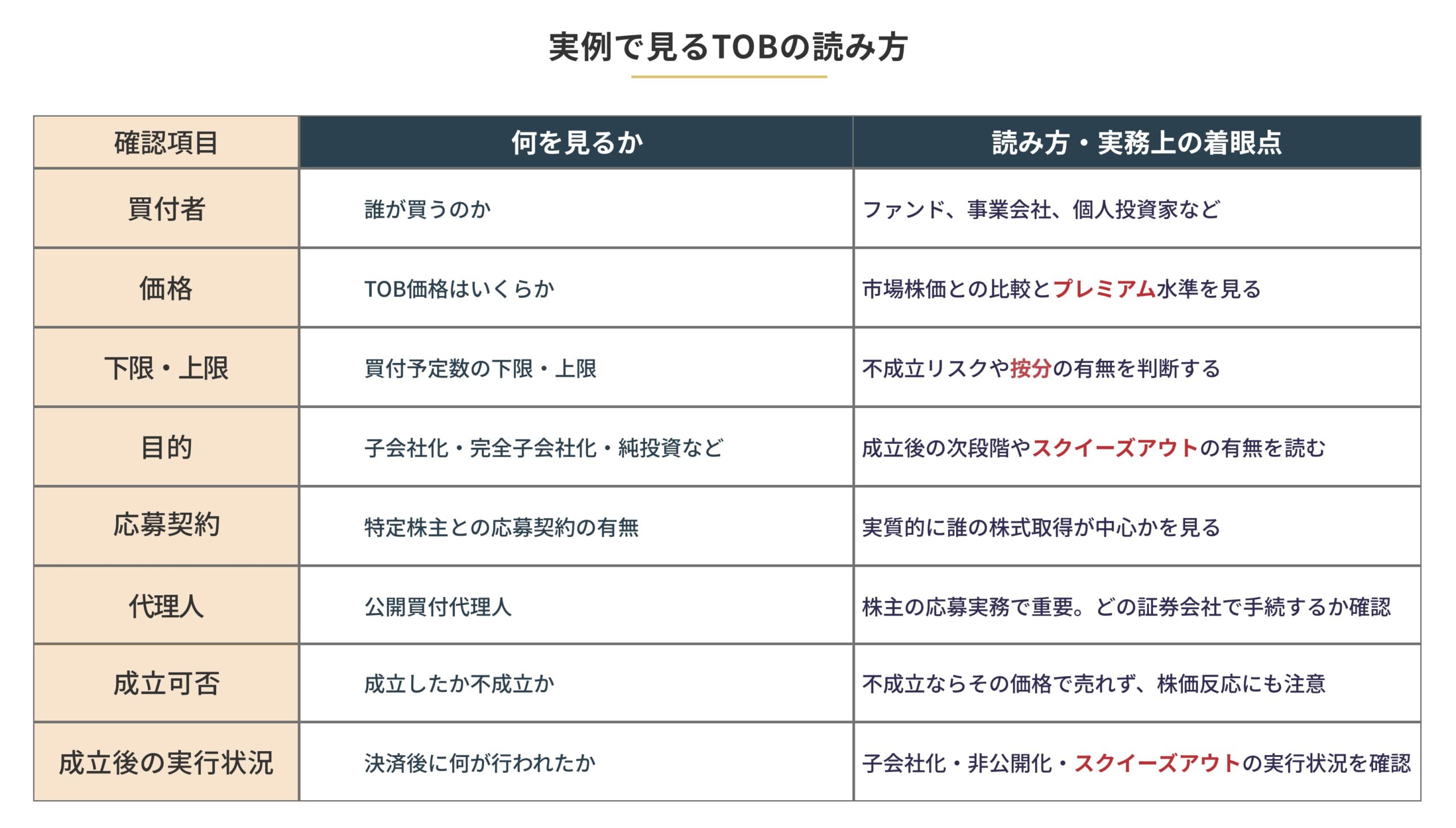

TOBを見るときに重要なのは、価格だけではありません。 投資家が最低限見るべきなのは、次の8点です。

加えて、少数株主の立場では、TOB価格と二段階目の対価がどうなる見込みかも重要です。完全子会社化を目指す案件では、その後同額程度で処理されるのかも見なければいけません。

TOBの情報は、主に4か所で確認します。

まず、届出書本体はEDINETです。公開買付届出書は開始日に提出される法定開示書類です。

次に、公告です。公開買付開始公告は法定公告であり、電子公告または日刊新聞紙が関わります。電子公告を使う場合でも、新聞掲載が関係する仕組みです。

さらに、上場会社案件なら日本取引所グループの適時開示情報閲覧サービスです。対象会社の意見表明、結果開示、関連する再編開示はここで追うのが実務的です。

制度理解は、金融庁の公開買付けQ&Aや開示ガイドラインです。応募方法、条件変更、部分買付け、ディスカウントTOBの考え方まで確認できます。

要するに、届出書はEDINET、公告は法定公告・新聞、上場会社開示は日本取引所グループ、制度理解は金融庁Q&Aと覚えておくと実務的です。

ここでは、株式会社ティーケーピーによる株式会社ノバレーゼ株式への公開買付けを取り上げます。政策投資型TOBとして、実務上かなりわかりやすい事例です。対象会社の賛同意見表明資料、公開買付結果開示、TOB後の決算・成長性資料を追うと、届出書で示された方針と、その後の実行状況まで確認しやすいです。

本件の公開買付届出書はEDINETで提出される法定開示書類で、対象会社の賛同意見表明資料にも**電子公告アドレス(EDINET)**が明示されています。実務上は、対象会社の賛同意見表明資料と、公開買付者の結果公表資料をセットで読むと全体像を追いやすいです。

公開買付結果資料によると、買付予定数は以下でした。

なお、ティーケーピーはTOB開始時点で8,250,000株(33.00%)を保有していました。したがって、上限まで取得できれば、単純計算で約60%の持分水準が見える設計でした。実際、ティーケーピーの成長可能性資料でも、ノバレーゼ株式に対する公開買付けにより同社株式の60%を取得したと記載しています。

これは典型的な政策投資型TOBです。

ティーケーピーによるノバレーゼ株式の公開買付けは、ノバレーゼの連結子会社化を目的としたTOBでした。ティーケーピーは公開買付け開始時点でノバレーゼ株式を33.00%保有しており、さらに第2位株主であるポラリス第三号投資事業有限責任組合が保有する3,529,482株(14.12%)と、第4位株主であるTiara CG Private Equity Fund 2013, L.P.が保有する1,164,418株(4.66%)について、公開買付けに応募する旨の応募契約を締結していました。これらを合算すると、ティーケーピーの所有割合は51%を超える見込みとなります。そのため、公開買付届出書でも、本公開買付けの目的はノバレーゼを連結子会社化することであると明記されていました。

また、ノバレーゼが2024年6月に公表した資本業務提携資料では、ティーケーピーとの提携によりシナジー効果が見込まれるため、協議を開始したと説明されています。具体的な提携内容としては、物件情報の連携、地域創生・空間再生事業での協業、M&A戦略での協調、平日稼働の促進、厨房機能の活用、インバウンド事業での協業などが挙げられています。

つまり、このTOBの本質は、単なる株式取得ではありません。資本業務提携を深めたうえでノバレーゼを子会社化し、事業シナジーを実現することが中心目的だったと整理できます。

公表時点の市場価格と応募価格は次のとおりです。

公開買付期間中、ノバレーゼ株は380円に完全にはサヤ寄せせず、上限付きTOBらしい動きになりました。株探の時系列では、52週高値は2024年12月3日の369円です。つまり、TOB価格380円を明確に下回る水準で推移しており、上限付きで全量買付けではないこと、あん分比例の可能性が株価に織り込まれていたとみるのが自然です。

成立しました。

応募株式数は8,410,801株で、下限4,693,900株を上回りました。一方で、上限6,750,000株も超えたため、あん分比例方式で決済が行われました。結果として買付株数は6,750,099株となり、買付後の公開買付者の株券等所有割合は**57.08%**と開示されています。

かなり行われています。

ティーケーピーの成長可能性資料では、ノバレーゼとの想定シナジーとして、平日稼働促進、厨房機能活用、M&A協調、インバウンド協業などを掲げたうえで、実際の進捗として、役員派遣、相互送客、各種機能共有などが記載されています。

さらに、ノバレーゼの2025年12月期第3四半期決算短信では、ティーケーピーからの法人宴会等の送客により平日稼働や認知度の向上を図っていると明記されています。つまり、届出書・提携資料に書かれていた政策は、少なくとも一部は実行段階に移っているといえます。

TOB成立後の翌営業日には346円まで下落し、その後もそれを下回る水準で推移しています。たとえば、Yahoo!ファイナンスの時系列では2026年3月27日の終値は303円です。つまり、上限付きで完全買収ではなかったこと、TOB後も上場維持が続いたこと、業績や需給を改めて市場が織り込んでいることが株価に表れていると見るのが自然です。

この事例で重要なのは3点です。

つまり、TOBは発表時だけ見るものではなく、成立後まで追って初めて意味がわかるということです。

違います。

TOBは市場外で、条件を公告して行う公開買付けです。

それも違います。

買付予定数の下限が高ければ、不成立になります。

それも違います。

実務では、特定株主との応募契約を前提に、実質的にその株主からの取得を主目的とする案件もあります。ディスカウントTOBはその典型です。

それも危険です。

公開買付代理人の証券会社での手続が必要になることが多いです。

終わりではありません。

成立後に子会社化、業務提携の具体化、スクイーズアウトや再編が続くことがあります。

TOBとは、市場外で不特定多数の株主から株式を買い集める公開買付けです。投資者保護のため、価格、期間、予定株数などを事前に示して行うのが特徴です。日本取引所グループはそのように定義し、金融商品取引法27条の2以下が法的根拠になります。

投資家が本当に見るべきなのは、

の8点です。TOBの罠は、「プレミアム価格」だけ見て飛びつくことです。

実際には、その価格で本当に売れるのか、誰のためのTOBなのか、どう応募するのか、成立後に何が行われるのかまで見て初めて、投資判断に使える情報になります。

ノバレーゼ「ティーケーピーによる当社株券に対する公開買付けの結果並びに親会社、その他の関係会社及び主要株主の異動に関するお知らせ」

杉谷 健悟

政府系金融機関を退職後、日系コンサルティングファームにて、財務DD、中期経営計画策定、資金繰り精査、金融機関との調整、M&A支援など、多数の事業再生プロジェクトを担当。事業会社では経営企画部に所属し、不動産、M&A、コンサルティング事業の立ち上げを推進した後、M&Aギルド株式会社を創業。

主な実績として、ガソリンスタンド破産案件におけるセルサイドFA、IPO準備企業における第三者割当増資案件(セルサイドFA)、美容医療クリニックの撤退(事業譲渡)案件におけるセルサイドFA等に従事。

現在はM&Aギルド株式会社代表取締役として、M&A仲介・アドバイザリー業務を行うほか、事業再生、資本政策、企業価値向上に関する支援を行っている。

藤本 光(公認会計士)

公認会計士。Big4監査法人、FAS、PEファンド、上場会社CFOを通じて、会計監査、M&Aアドバイザリー、投資実行、資本政策・IR/開示まで幅広い業務に従事。

主な実績として、監査、財務DD、財務モデリング、投資ストラクチャーの検討、エクイティファイナンス、IFRS導入等に従事し、M&A・資本政策・投資判断に関する実務経験を有する。

現在はM&Aギルド株式会社CFOとして経営管理を統括するほか、公認会計士の立場から、企業価値および株主価値に関わる重要テーマについて実務の観点から監修を行っている。