お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

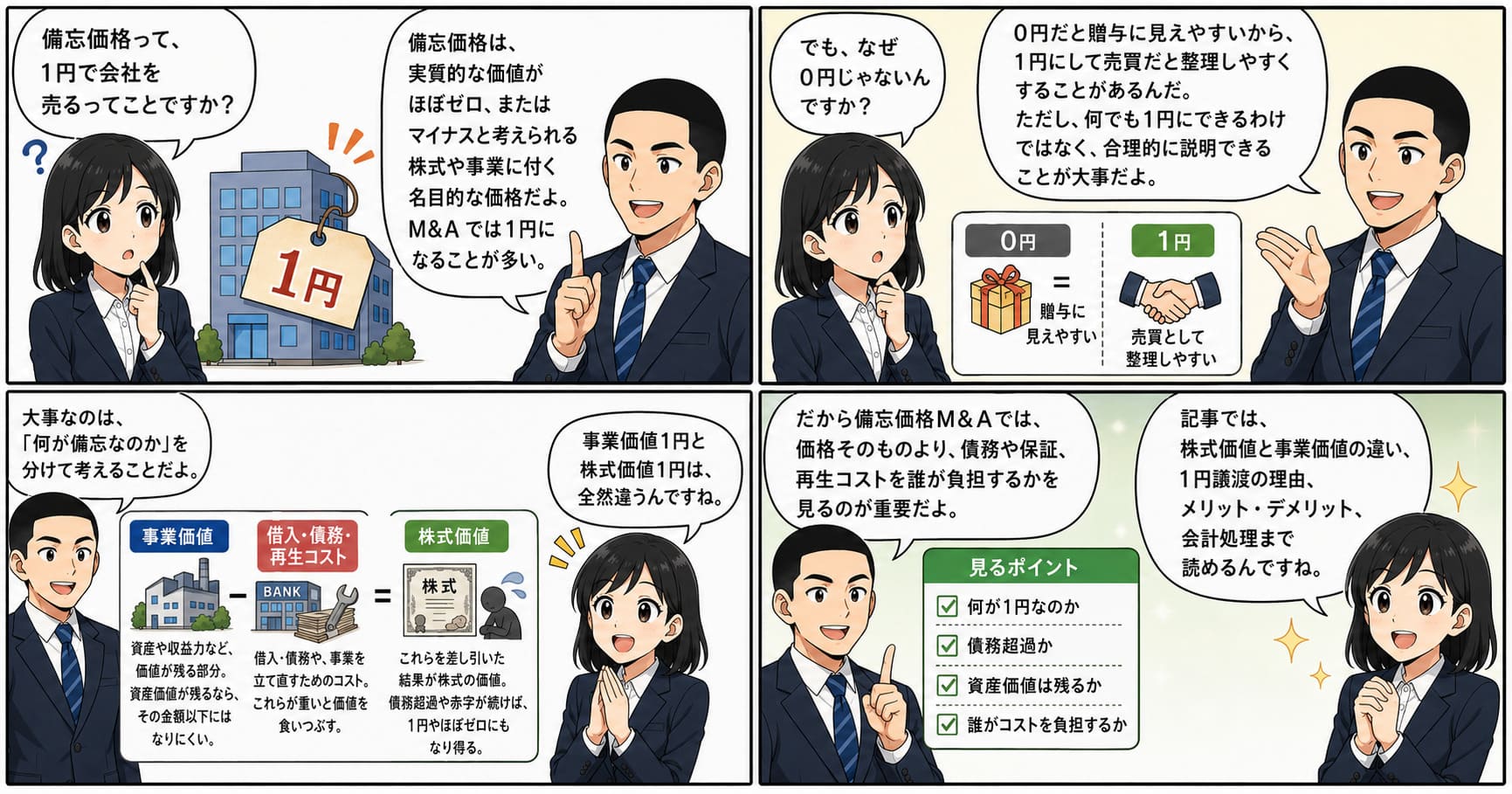

M&Aでは、会社や事業が数千万円、数億円で売買される一方で、譲渡価格が「1円」とされるケースがあります。

このような名目的な価格を、実務上「備忘価格」と呼ぶことがあります。会計・税務の文脈では「備忘価額」と表記されることもあります。

一見すると、1円で会社を買えるなら買主にとって有利に見えます。

しかし、備忘価格のM&Aはそれほど単純ではありません。

債務超過、赤字、資金繰り悪化、個人保証、簿外債務、再生コストなどが背景にあることが多く、譲渡価格よりも「誰が何を引き受けるのか」が重要になります。

この記事では、備忘価格の意味、1円譲渡が起こる理由、企業価値・事業価値・株式価値との関係、株式譲渡と事業譲渡の違い、売主・買主が確認すべき点、会計・税務上の注意点を

解説します。

備忘価格とは、M&Aにおいて、実質的な株式価値または事業価値がほぼゼロ、あるいはマイナスと評価される場合に付けられる名目的な価格です。

ただし、譲渡価格が1円でも、会社や事業に価値がまったくないとは限りません。

事業には価値があっても、有利子負債、未払債務、簿外債務、再生コストなどを差し引くと、株式価値が残らないことがあります。

また、買主にとっての実質的な取得コストは1円ではありません。

取得後の債務対応、運転資金、再生投資、PMIコストまで含めて判断する必要があります。

備忘価格のM&Aでは、価格そのものよりも、何の価値が備忘なのか、そして債務、保証、リスク、再生コストを誰が負担するのかが重要です。

備忘価格とは、実質的な価値がほぼない、または価値がマイナスと考えられる資産、株式、事業などに付けられる名目的な価格です。

M&Aでは、主に次のようなケースで使われます。

たとえば、対象会社の資産価値が1億円、負債が3億円であれば、単純な純資産はマイナス2億円です。

この場合、株主に残る価値は基本的にありません。

むしろ買主は、借入金、未払債務、再生費用、人員整理費用、取引先対応などを引き受ける可能性があります。そのため、株式そのものには高い価格が付かず、1円などの備忘価格で譲渡されることがあります。

「備忘価格」と「備忘価額」は、使われる文脈が少し異なります。

備忘価額は、会計・税務・固定資産管理の文脈で使われることが多い表現です。たとえば、減価償却後の固定資産を帳簿上管理するために1円を残す場合などに使われます。

一方、備忘価格は、M&Aや取引実務の文脈で、名目的な譲渡価格を指す意味で使われることがあります。

この記事では、M&A実務で使われやすい「備忘価格」を主表記とします。

備忘価格では、0円ではなく1円とされることが

あります。

理由は、

取引としての対価を明確にするためです。

0円譲渡は、「売買」なのか「贈与」なのかが分かりにくくなる場合があります。一方、1円でも対価を設定すれば、形式上は有償の株式譲渡や事業譲渡として整理しやすくなります。

1円という価格には、次の意味があります。

ただし、実態として価値のある株式を恣意的に1円で譲渡すれば、低額譲渡、利益移転、寄附金認定などが問題になる可能性があります。

重要なのは、1円という価格に合理的な説明があるかどうかです。

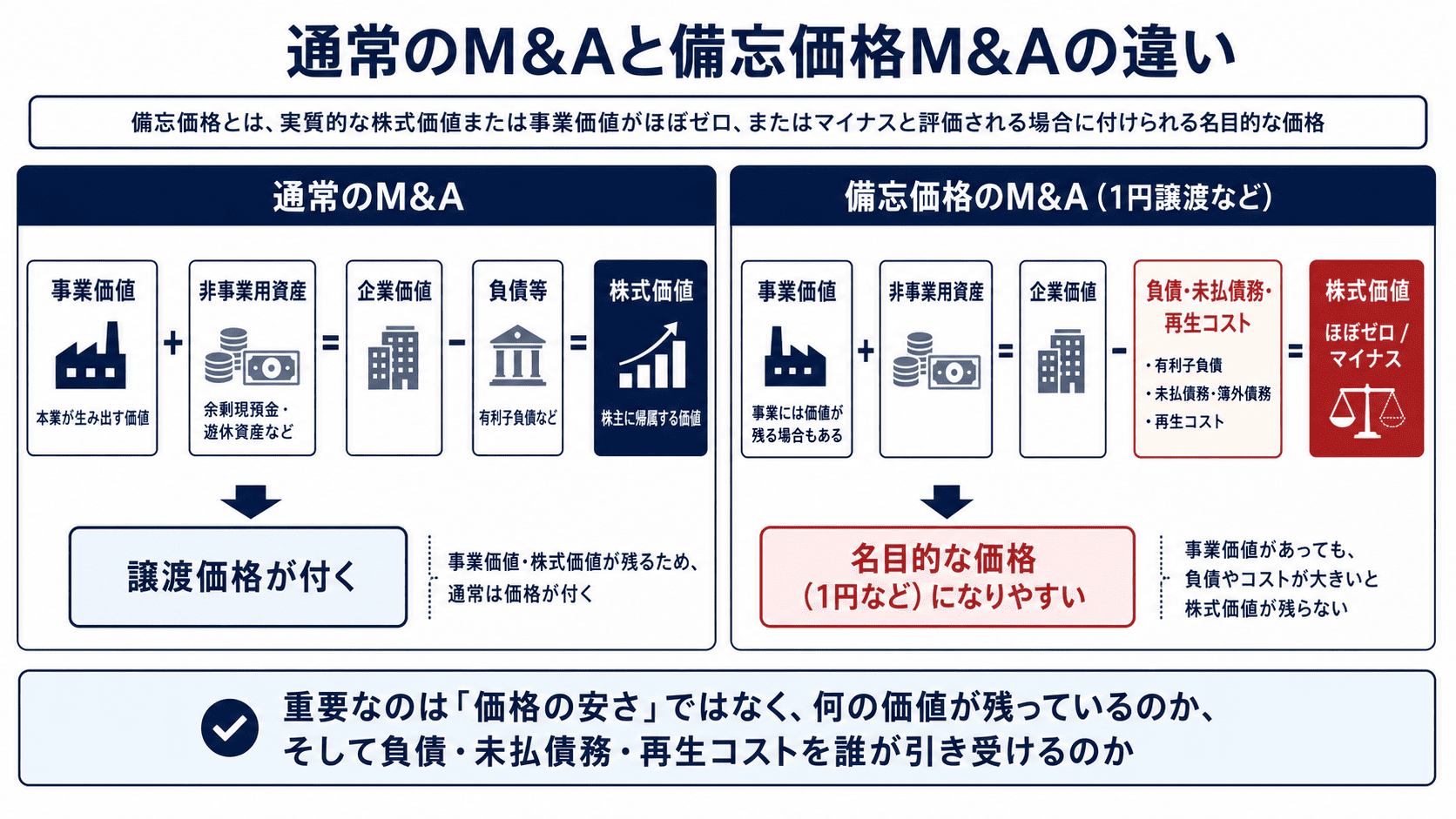

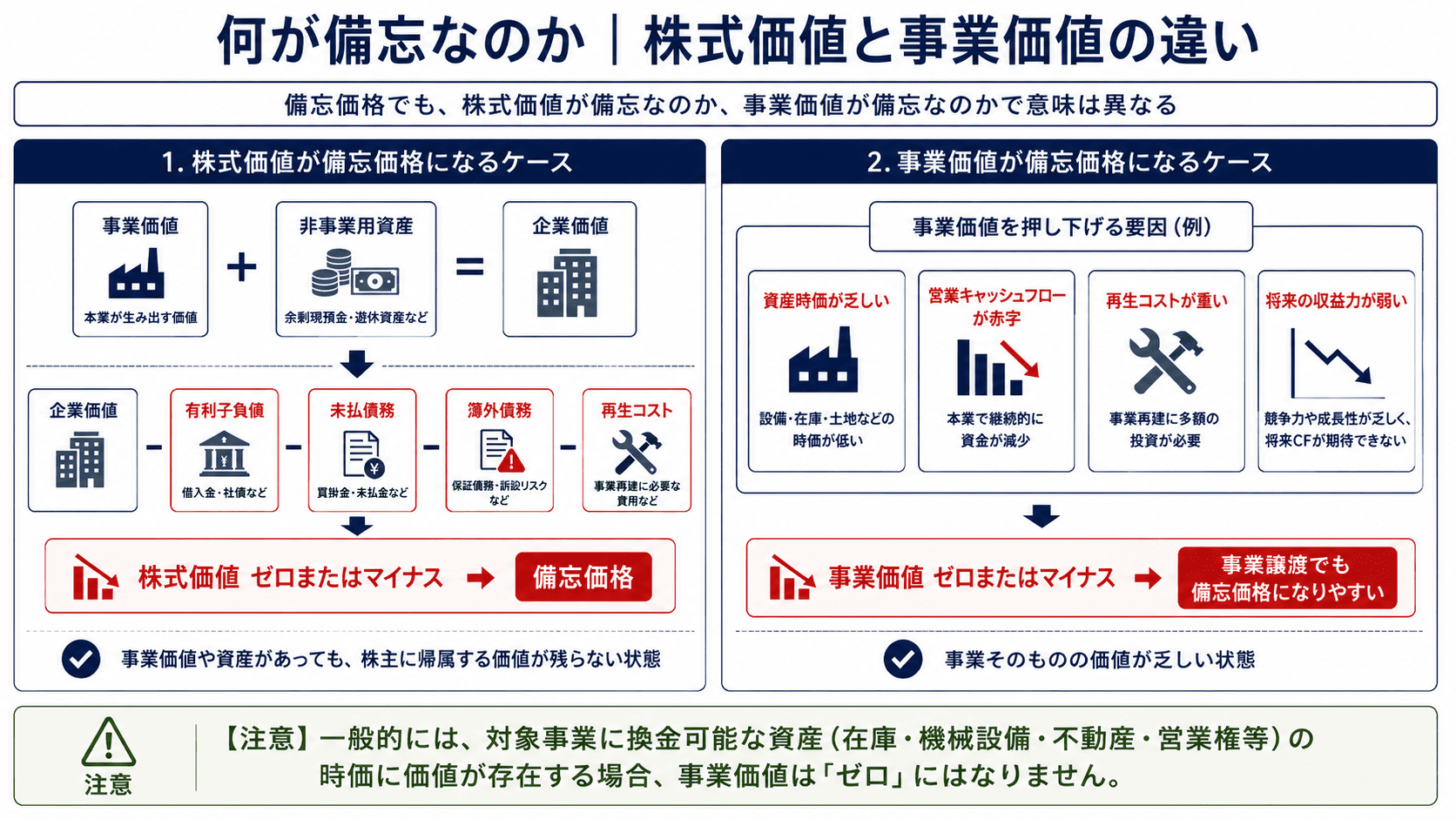

備忘価格を理解するには、企業価値、事業価値、株式価値の違いを押さえる必要があります。

備忘価格のM&Aでは、

次のような誤解が起こりやすいです。

「譲渡価格が1円ということは、

その会社や事業には価値がない」

しかし、これは正確ではありません。

事業には価値があっても、借入金、未払債務、簿外債務、再生コストなどを差し引くと、株式価値が残らないことがあります。

M&A実務では、

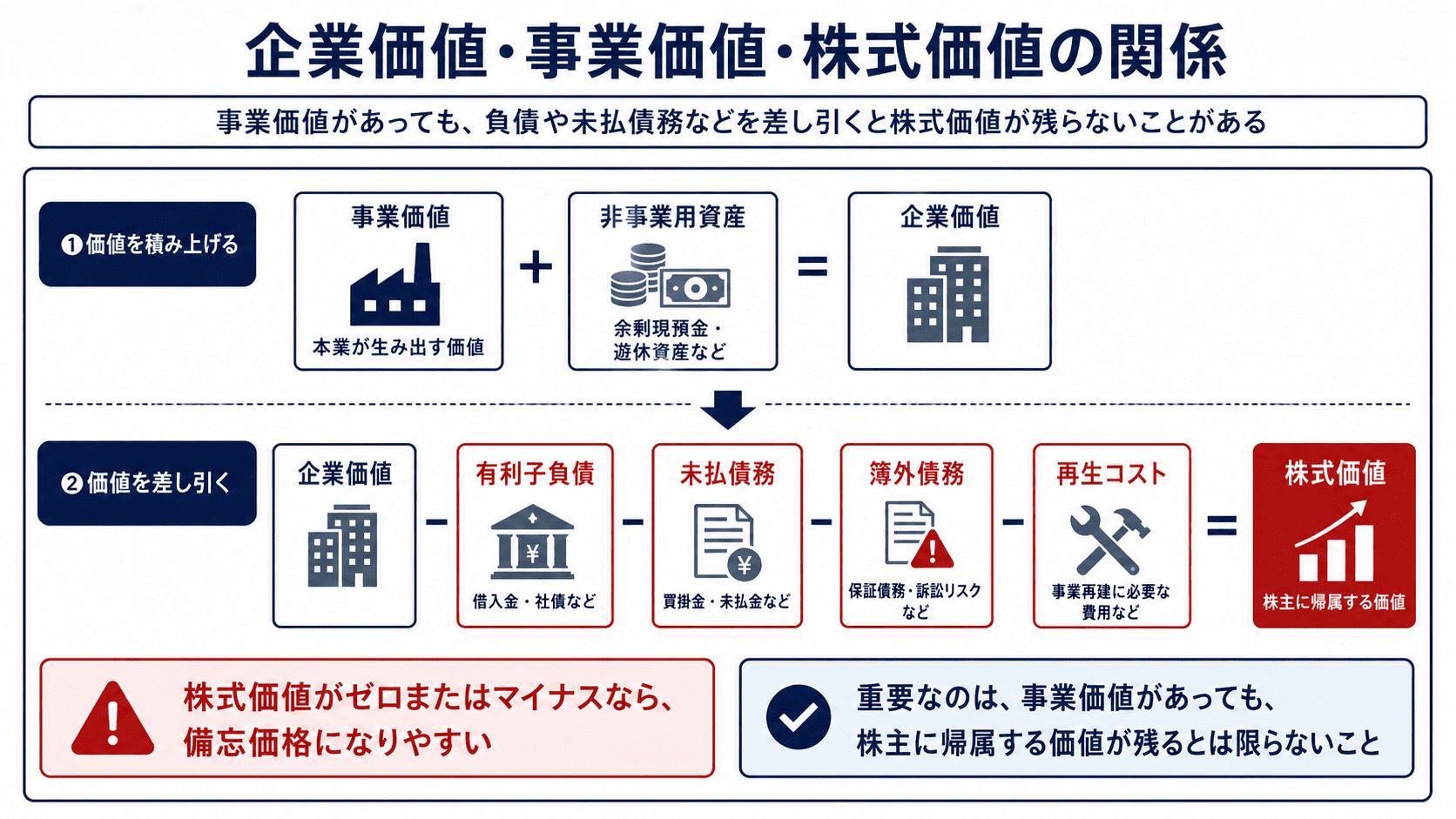

企業価値、事業価値、株式価値を分けて考えます。

事業価値とは、

会社の本業・事業が生み出す価値です。

企業価値とは、事業価値に非事業用資産などを加味した会社全体の価値です。

株式価値とは、企業価値から有利子負債などを差し引いた、株主に帰属する価値です。

簡略化すると、次の関係です。

企業価値

- 有利子負債

- 未払債務

- 簿外債務

- 再生コスト

= 株式価値

厳密な企業価値評価では、現預金、非事業用資産、運転資本、少数株主持分なども調整します。

ただし、備忘価格を理解するうえでは、まず「事業に価値があっても、債務や再生コストを差し引くと株式価値が残らないことがある」と押さえることが重要です。

通常の会社では、企業価値から有利子負債などを差し引いた金額が株式価値になります。

たとえば、次のようなケースです。

企業価値・事業価値:5億円

有利子負債:1億円

株式価値:4億円

この場合、企業価値5億円から有利子負債1億円を差し引いた4億円が株式価値です。

株式譲渡では、買主はこの株式価値をベースに譲渡価格を検討します。

一方、備忘価格になりやすい会社では、事業価値があっても株式価値が残らないことがあります。

たとえば、次のようなケースです。

企業価値・事業価値:1億円

有利子負債:1.5億円

未払債務:0.3億円

再生コスト:0.2億円

株式価値:▲1.0億円

この場合、事業価値は1億円あります。

しかし、有利子負債、未払債務、再生コストを差し引くと、株式価値はマイナスです。

そのため、株式譲渡価格が1円などの備忘価格になることがあります。

備忘価格を考える際は、M&A実務上、「何の価値が備忘なのか」を整理する必要があります。

具体的には、主に次の2つです。

株式譲渡で1円譲渡とされる場合、多くは株式価値が備忘価格になっています。

これは、事業価値や非事業用資産の価値を合計しても、有利子負債や未払債務などの負債の方が大きく、株主に帰属する価値が残らない場合に起こります。

たとえば、事業価値と非事業用資産の合計が1億円あっても、有利子負債が2億円あれば、株式価値はマイナスになります。

この場合、事業そのものに価値があっても、

株式価値は備忘価格になることがあります。

一方、事業譲渡で1円譲渡とされる場合は、対象となる事業価値そのものが備忘価格と評価されている可能性があります。

事業価値が備忘価格になるのは、対象事業の資産に時価がほとんどない場合や、その事業が継続的に営業赤字を生み、買主が引き継ぐことで追加損失や再生コストを負担する場合です。

ただし、ここで注意すべきなのは、対象事業に換金可能な資産価値が残っている場合です。

仮にその事業をすぐに停止・清算すれば、理論上は資産を売却して現金化できます。そのため、換金可能な資産価値が明確に残っている場合、通常は事業価値そのものが完全に備忘価格になるとは考えにくいです。

この場合は、事業価値がゼロというよりも、営業赤字、撤退コスト、原状回復費用、従業員対応、契約解除コストなどを考慮した結果、買主が高い対価を払えない状態と見るべきです。

つまり、備忘価格のM&Aでは、単に「1円だから価値がない」と考えるのではなく、次のどちらなのかを確認する必要があります。

この違いを整理することで、株式譲渡で検討すべきなのか、事業譲渡で検討すべきなのか、また買主が何を引き受けるのかが明確になります。

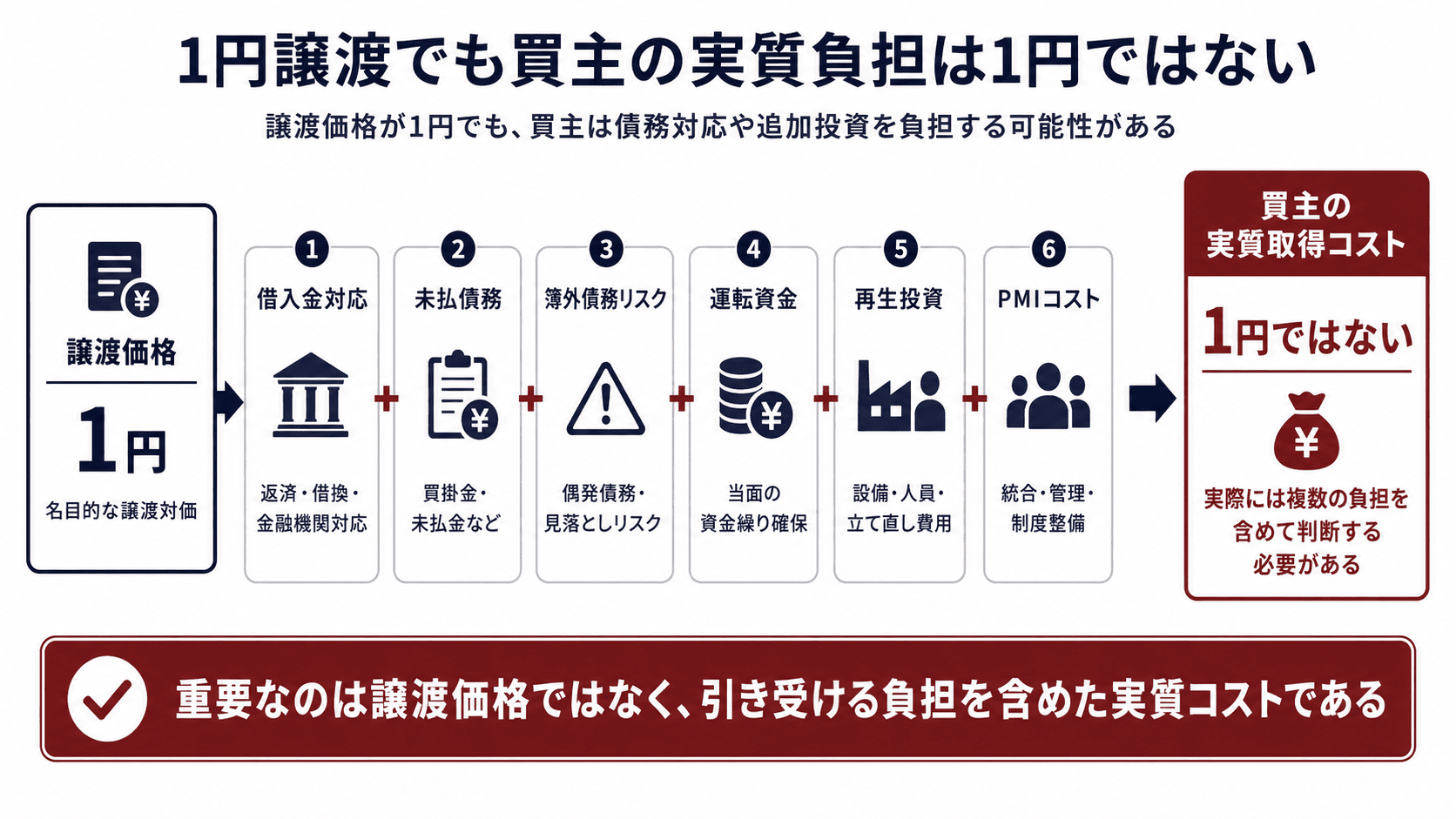

備忘価格のM&Aでは、譲渡価格だけを見てはいけません。

買主にとって重要なのは、取得後に必要となる総投資額です。

たとえば、譲渡価格が1円でも、次のような負担が発生する可能性があります。

つまり、譲渡価格が1円でも、買収後に数千万円、数億円の追加資金が必要になることがあります。

備忘価格が起こる理由は、主に次の3つです。

1つ目は、債務超過により株式価値が出にくいことです。

債務超過とは、会社の資産よりも負債が大きい状態です。会社を清算しても株主に残る財産がない状態ともいえます。債務超過が大きく、将来の収益改善も見込みにくい場合、株式価値はゼロまたはマイナスに近いと評価されます。

その結果、株式譲渡価格が1円などの備忘価格になることがあります。

2つ目は、赤字が続き、買主が再生コストを負担することです。

対象会社が赤字を続けている場合、買主は取得後に追加投資を行う必要があります。たとえば、運転資金の補填、人員体制の見直し、不採算事業の整理、取引先との条件交渉、店舗撤退費用、金融機関対応、PMIコストなどです。

この場合、買主にとっての実質コストは、譲渡価格ではなく、取得後の資金負担を含めて考える必要があります。

3つ目は、売主が早期撤退や損失遮断を優先することです。

赤字子会社や不採算事業から撤退するため、備忘価格で譲渡するケースもあります。この場合、売主にとって重要なのは譲渡代金ではありません。

重要なのは、将来損失の拡大を止めることです。

不採算子会社を保有し続けると、追加支援、貸付、債務保証、減損、貸倒引当金、管理コストなどが発生し続ける可能性があります。

そのため、1円で譲渡してでも、グループから切り離す方が合理的な場合があります。

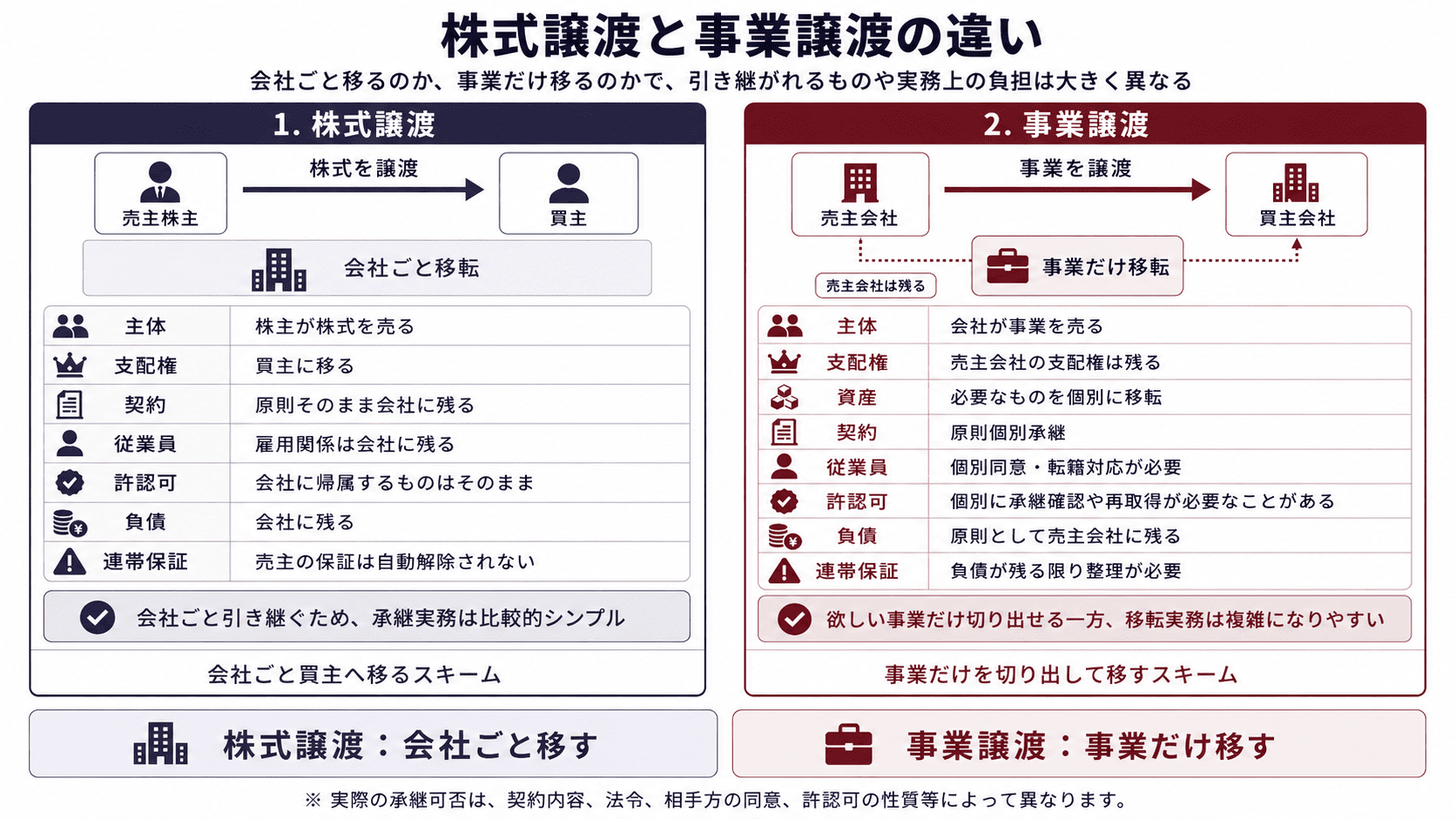

備忘価格のM&Aでは、売主には大きく2つの選択肢があります。

1つは株式譲渡です。

もう1つは事業譲渡です。

どちらを選ぶかによって、売主、買主、対象会社、金融機関、従業員、取引先への影響は大きく変わります。

重要なのは、「1円で譲渡できるか」ではなく、「会社ごと渡すのか」「事業だけを渡すのか」です。

株式譲渡とは、売主が保有する対象会社の株式を買主に譲渡する手法です。

100%株式を譲渡する場合、買主は対象会社の株主になります。

多くの場合、株式譲渡と同時または直後に、代表取締役や取締役も交代し、対象会社の支配権・経営権が買主に移ります。株式譲渡では、会社そのものは存続します。

そのため、会社が締結している契約、従業員との雇用関係、許認可、資産、負債は、原則として会社に残ります。

つまり、買主は株式を取得することで、対象会社を会社ごと引き受けることになります。

この点は、事業だけを切り出して譲渡する事業譲渡との大きな違いです。

対象会社には、たとえば次のようなものが残ります。

事業を止めずに引き継ぎたい場合や、許認可・取引口座・雇用契約などを維持したい場合には、株式譲渡が選ばれやすくなります。

一方で、会社ごと引き受けるということは、買主が想定外の債務やリスクを抱える可能性があるということでもあります。

そのため、備忘価格の株式譲渡では、譲渡価格が1円であっても、対象会社の負債、簿外債務、金融機関対応、従業員対応、買収後の必要資金を慎重に確認する必要があります。

株式譲渡で特に注意すべきなのが、売主の連帯保証や個人保証です。

中小企業では、会社の借入金について、旧代表者やオーナー株主が連帯保証をしていることがあります。株式譲渡により代表取締役が交代し、経営権が買主に移っても、金融機関が同意しなければ、売主の連帯保証は外れません。

この場合、売主は次の状態になります。

これは売主にとって大きなリスクです。

売主はすでに対象会社を支配していないにもかかわらず、その会社の負債について保証責任を負い続けることになります。買主が経営に失敗し、対象会社が返済不能になれば、金融機関から売主に保証履行を求められる可能性があります。備忘価格の株式譲渡では、株式を譲渡できるかどうかだけでなく、保証解除の可否を必ず確認すべきです。

売主の観点では、最終契約を締結した後、株式譲渡を実行する前に、金融機関や主要債権者に対して、連帯保証の解除または保証人変更の可否を確認する方法があります。

具体的には、株式譲渡契約の中で、売主の連帯保証が解除されること、または買主側へ保証人変更が行われることを、クロージングの前提条件として定めます。

また、買主が保証人変更や金融機関対応に協力しない場合に備えて、損害賠償や違約金に関する条項を定めておくことも考えられます。

このようにすれば、売主が経営権を失った後も保証責任だけを負い続けるリスクを一定程度抑えられます。

ただし、この方法には時間がかかります。

金融機関や債権者の確認、保証人変更、借換え、担保差替えには一定の期間が必要です。

そのため、対象会社の資金繰りが厳しい場合、クロージングまでの時間が長引くことで、資金ショートや取引条件の悪化につながる可能性があります。

したがって、保証解除をクロージング条件にする場合は、売主保護とスピードのバランスを慎重に考える必要があります。

備忘価格で株式譲渡を行う場合、売主・買主の双方で、少なくとも次の点を確認する必要があります。

保証解除を契約書に書くだけでは不十分な場合があります。

金融機関が応じるかどうかは、最終的には金融機関の判断です。

そのため、売主はクロージング前に保証解除の可否を確認する必要があります。

事業譲渡とは、会社が営む事業の全部または一部を買主に譲渡する手法です。

株式譲渡では株主が株式を売ります。

一方、事業譲渡では会社が事業を売ります。

そのため、譲渡代金は株主個人ではなく、売主会社に入金されます。

事業譲渡後も、売主会社の株主構成や支配権は原則として変わりません。

代表取締役も、基本的にはそのままです。

つまり、事業譲渡では、対象事業は買主に移りますが、売主会社そのものの支配権・経営権は売主側に残ります。

この点は、会社ごと買主に移転する株式譲渡との大きな違いです。

事業譲渡では、対象事業に関係する資産、契約、従業員、許認可などを個別に移転する必要があります。

たとえば、次のようなものです。

株式譲渡では会社の法人格がそのまま残るため、契約や雇用関係が会社に残ります。

一方、事業譲渡では、対象となる契約や従業員を買主に移すため、相手方の同意や従業員本人の同意が必要になることがあります。

また、許認可についても、買主がそのまま使えるとは限りません。許認可の種類によっては、再取得や変更手続が必要になります。

そのため、事業譲渡では、どの資産・契約・人員・許認可を譲渡対象に含めるのかを明確にする必要があります。

事業譲渡では、対象事業を買主に移しても、売主会社の負債が当然に買主へ移るわけではありません。

借入金や未払債務を買主に移すには、債権者の同意や債務引受の手続が必要になるのが通常です。

そのため、事業譲渡をしても、売主会社に次の負債が残ることがあります。

つまり、事業だけを譲渡できても、会社の負債問題が解決するとは限りません。

事業譲渡は、会社を丸ごと移す手法ではなく、事業を切り出す手法です。

そのため、事業譲渡後に売主会社をどうするのかを事前に考える必要があります。

たとえば、次のような選択肢です。

会社に残る負債をどう処理するかまで設計しなければ、売主にとって十分な解決にはなりません。

備忘価格で事業譲渡を行う場合、売主・買主の双方で、少なくとも次の点を確認する必要があります。

事業譲渡では、譲渡対象を明確にしないと、後から「何を引き継いだのか」「どの債務を誰が負担するのか」でトラブルになる可能性があります。

特に備忘価格の事業譲渡では、譲渡価格が1円であっても、買主が取得後に多額の再生コストを負担することがあります。

そのため、譲渡価格だけでなく、取得後の運転資金、契約承継、従業員対応、許認可、売主会社に残る債務まで含めて整理する必要があります。

備忘価格であっても、売主にとっては譲渡する意味があります。

1つ目は、廃業を避けられることです。

廃業には、従業員対応、取引先対応、在庫・設備処分、原状回復、借入金返済、清算手続などの負担があります。

買主が事業を引き継いでくれる場合、売主は廃業コストや清算負担を軽減できる可能性があります。

2つ目は、従業員・取引先・顧客を守れることです。

備忘価格でも、事業が継続されれば、従業員の雇用、取引先との関係、顧客へのサービス提供を守れる可能性があります。

オーナー経営者にとって、会社売却の目的は譲渡代金だけではありません。

従業員を守りたい。取引先に迷惑をかけたくない。地域の顧客にサービスを残したい。

このような目的がある場合、備忘価格での譲渡にも意味があります。

3つ目は、個人保証や資金繰り負担から解放される可能性があることです。

中小企業では、経営者が会社の借入金に個人保証を付けていることがあります。

備忘価格で会社を譲渡する場合、売主にとって最大の関心事は、譲渡代金よりも個人保証の解除であることが少なくありません。

ただし、M&Aをしただけで個人保証が自動的に解除されるわけではありません。

金融機関の同意、買主の信用力、借換え、保証人変更、担保差替えなどが必要になります。

特に株式譲渡では、経営権が買主に移ったにもかかわらず、売主の保証だけが残るリスクがあります。

4つ目は、将来損失の拡大を止められることです。

赤字会社を保有し続けると、損失が拡大します。

たとえば、毎月500万円の赤字が出ている会社を半年保有すれば、単純計算で3,000万円の追加損失です。

この場合、1円で譲渡してでも早期に損失を止める方が、経済合理性があることがあります。

備忘価格のM&Aは、「譲渡代金を得る取引」ではなく、「将来損失を止める取引」として見るべきケースがあります。

買主にとっては、初期取得価格を抑えて事業や会社を取得できる点に意味があります。

通常のM&Aでは、株式価値や事業価値に応じて譲渡価格を支払います。

一方、備忘価格のM&Aでは、譲渡価格は1円などの名目的な金額になることがあります。

その分、買主は取得後の再生投資や運転資金に資金を回しやすくなります。

また、備忘価格の会社や事業でも、事業資産に価値があるケースはあります。

たとえば、次のようなものです。

買主が自社の経営資源を投入して再生できると判断すれば、備忘価格での取得は選択肢になります。

対象会社単体では赤字でも、買主との組み合わせで価値が生まれることもあります。

たとえば、買主の営業網で売上を伸ばす、仕入条件を改善する、管理体制を整える、資金力で設備投資を行うといったケースです。

売主にとっては価値を付けにくい会社でも、買主にとっては再生余地のある投資対象になることがあります。

備忘価格のM&Aは、譲渡価格が小さいため簡単に見えます。

しかし、実務上は難易度が高いことがあります。

価格交渉よりも、リスク配分、債務処理、金融機関対応、従業員対応、契約承継、表明保証、補償条項の方が重くなるためです。

特に次の論点が重要です。

1円という価格だけを見て判断すると、リスクを見誤ります。

買主にとって怖いのは、取得後に想定外の債務が出てくることです。

たとえば、未払残業代、税金の滞納、社会保険料の未納、リース債務、保証債務、訴訟リスク、原状回復義務、在庫評価損などです。

備忘価格で取得しても、大きな簿外債務が出れば、買主の損失は膨らみます。

そのため、買主は通常のM&A以上にデューデリジェンスを慎重に行う必要があります。

株式を譲渡しただけでは、金融機関に対する個人保証は当然には消えません。

金融機関が同意しない限り、売主は会社を手放した後も保証人として残る可能性があります。

売主は、最終契約の前に次の点を確認すべきです。

個人保証の解除が目的であれば、譲渡価格よりも保証解除の実現可能性を優先すべきです。

備忘価格のM&Aでは、仲介手数料の設計も重要です。

譲渡価格が1円でも、仲介会社などの業務負担が小さいとは限りません。

むしろ、債務整理、金融機関対応、買主探索、契約条件の調整、個人保証対応などが重くなりやすいです。

一方で、譲渡価格が1円なのに高額な最低手数料が発生すると、売主にとってM&Aの経済合理性が失われる可能性があります。

そのため、次の点を明確にすべきです。

備忘価格で譲渡する場合、税務上の低額譲渡リスクにも注意が必要です。

対象会社に実質的な価値がないと説明できる場合、1円譲渡には合理性があります。

しかし、実際には価値がある会社を不当に安く譲渡した場合、寄附金、受贈益、みなし譲渡、関連当事者への利益移転などが問題になる可能性があります。

特に、親族間、同族会社間、関連当事者間の取引では慎重な検討が必要です。

備忘価格を使う場合は、次の資料を残すべきです。

価格が1円であるほど、なぜ1円なのかを説明できる資料が重要になります。

備忘価格で株式を売却した場合、売主側では会計・税務上の損益が問題になります。

たとえば、資本金1,000万円の会社を100%保有している株主が、全株式を1円で売却した場合、どのような譲渡損が出るのかは実務上よく問題になります。

ただし、個人株主か法人株主かによって、損失の扱いは異なります。

また、譲渡損は「株式の取得費または帳簿価額」と「譲渡価額」との差額です。

資本金1,000万円の会社だからといって、常に売主の取得費や帳簿価額が1,000万円になるとは限りません。

前提は以下のとおりです。

売主:対象会社の100%株主

対象会社:非上場会社

売主の取得費または帳簿価額:10,000,000円

譲渡価格:1円

譲渡対象:全株式

売却手数料:考慮しない

この場合、単純計算では次のようになります。

譲渡損益 = 譲渡価額 - 取得費または帳簿価額

譲渡価額:1円

取得費または帳簿価額:10,000,000円

譲渡損:9,999,999円

つまり、取得費または帳簿価額が1,000万円で、全株式を1円で売却した場合、形式的には9,999,999円の譲渡損が発生します。

ただし、この損失を税務上どのように扱えるかは、売主が個人か法人かで異なります。

個人株主が非上場株式を1円で譲渡した場合、株式等の譲渡所得等として計算します。

上記の設例では、形式的には9,999,999円の譲渡損が発生します。

ただし、個人株主の場合、この譲渡損を他の所得と自由に相殺できるわけではありません。

非上場株式は、通常「一般株式等」に分類されます。

一般株式等に係る譲渡損失は、上場株式等の譲渡益や配当所得、給与所得、事業所得などと自由に損益通算できるものではありません。

そのため、個人株主が非上場株式を1円で売却しても、「税務上の損失を自由に使える」と単純に考えるのは危険です。

個人株主にとって重要なのは、譲渡損そのものよりも、次の論点です。

法人株主が保有する株式を1円で譲渡する場合、会計上は有価証券や関係会社株式の売却損益を認識します。

法人株主の帳簿価額が1,000万円で、譲渡価額が1円であれば、単純には9,999,999円の売却損が発生します。

仕訳イメージは次のとおりです。

借方:現金預金 1円

借方:関係会社株式売却損 9,999,999円

貸方:関係会社株式 10,000,000円

ただし、過年度に子会社株式評価損や減損処理を行っている場合、売却時点の帳簿価額はすでに1円まで切り下げられている可能性があります。

その場合、1円で売却しても追加の売却損はほとんど発生しません。

備忘価格での売却を見る際は、譲渡価格だけでなく、売却前の帳簿価額、過年度の評価損、貸倒引当金、債権放棄、連結除外損益を確認する必要があります。

法人株主の場合、1円譲渡により売却損が発生すれば、会計上は特別損失として表示されることがあります。

しかし、売却損が出るから有利とは限りません。

その売却損は、対象会社の価値毀損や過去の投資失敗を反映したものだからです。

また、税務上も、売却価格が合理的であることが前提です。

実態として価値のある株式を1円で譲渡した場合、低額譲渡として問題になる可能性があります。

上場会社の開示では、子会社株式の譲渡価額が1円とされ、「備忘価額」と明記された事例があります。

ある上場会社では、連結子会社の全株式を1円で譲渡し、過年度に株式の全額評価損を計上済みであるため、新たな売却損失は発生しないと説明しています。

この事例から分かるのは、備忘価格のM&Aでは、譲渡価格だけでなく、過年度の評価損、貸倒引当金、連結除外、特別損益をセットで見る必要があるという点です。

1円譲渡は、単に「1円で売った」という話ではありません。

過去にどのような評価損を計上していたのか、連結決算上どのような損益が出るのかまで確認する必要があります。

また、債務超過である子会社について、「備忘価額である簿価1円」で譲渡できることが有益であると判断した事例もあります。

このような場合、売主にとっては、子会社を保有し続けるよりも、1円で譲渡して将来損失を遮断する方が合理的と判断されることがあります。

備忘価格は、「価値のある会社を安く売る」というよりも、「損失拡大を止める撤退手段」として使われることがあります。

さらに、連結子会社の全持分を1円で売却し、子会社株式売却損を特別損失として計上する見込みとされた事例もあります。

譲渡価格は1円でも、子会社株式の帳簿価額との差額や連結上の処理により、特別損失が発生することがあります。

備忘価格のM&Aでは、キャッシュの受取額と会計損益が一致するとは限りません。

投資家が上場会社の1円譲渡を見る場合は、次の点を確認すべきです。

備忘価格の案件では、買主が「価格が安いからDDは簡単でよい」と考えることがあります。

これは危険です。

価格が安い案件ほど、むしろDDは重要です。

買主は、少なくとも次の点を確認すべきです。

備忘価格案件では、「1円で買えるか」ではなく、「1円で買った後にいくら必要か」を確認する必要があります。

備忘価格とは、M&Aにおいて、実質的な株式価値または事業価値がほぼゼロ、あるいはマイナスと評価される場合に付けられる名目的な価格です。

会計・税務の文脈では「備忘価額」と表記されることもあります。

備忘価格は「会社や事業にまったく価値がない」という意味ではありません。

株式譲渡で備忘価格になる場合、多くは株式価値が備忘価格になっています。事業価値や非事業用資産の価値があっても、それを上回る有利子負債や未払債務があれば、株式価値は残りません。

一方、事業譲渡で備忘価格になる場合は、対象事業そのものの収益力や資産価値が乏しいケースが中心です。ただし、換金可能な資産価値が残っている場合、通常は事業価値そのものが完全に備忘価格になるとは考えにくく、営業赤字や撤退コスト、再生コストまで含めて判断する必要があります。

備忘価格のM&Aでは、売主は株式譲渡と事業譲渡のどちらを選ぶかを慎重に検討する必要があります。

株式譲渡では、対象会社を会社ごと買主に移転します。そのため、契約、従業員、許認可、資産、負債は原則として会社に残ります。一方で、金融機関の同意が得られなければ、売主の連帯保証が残る可能性があります。

つまり、売主は経営権を失った会社の負債について、保証責任だけを負い続けるリスクがあります。

そのリスクを抑えるため、保証解除や保証人変更をクロージング条件にする方法もあります。ただし、金融機関や債権者対応には時間がかかるため、資金繰りが厳しい会社では慎重な判断が必要です。

事業譲渡では、特定の事業だけを切り出して買主に移転します。売主会社の支配権・経営権は維持されますが、借入金や未払債務などの負債は原則として売主会社に残ります。

そのため、事業譲渡では、譲渡対象となる資産、契約、従業員、許認可の範囲だけでなく、売主会社に残る負債をどう処理するかまで設計する必要があります。

売主にとって、備忘価格での譲渡は、高く売るためのM&Aではありません。

廃業を避ける、従業員や取引先を守る、個人保証や資金繰り負担から解放される、将来損失を止めるといった意味を持ちます。

買主にとって、備忘価格での取得は、低い初期取得価格で事業、人材、顧客、許認可、ブランドなどを取得できる可能性があります。

ただし、譲渡価格が1円でも、買主が負担する実質的な買収コストは1円ではありません。

また、売主側では、取得費または帳簿価額と譲渡価格との差額として譲渡損や売却損が発生することがあります。

ただし、個人株主と法人株主では税務上の扱いが異なります。

特に個人が非上場株式を売却して発生した譲渡損は、他の所得や上場株式の利益と自由に通算できるものではありません。

さらに、実態として価値のある株式を1円で譲渡すれば、低額譲渡として問題になる可能性があります。

備忘価格のM&Aでは、価格そのものよりも、何の価値が備忘なのか、債務、リスク、再生コスト、個人保証、表明保証、補償、金融機関対応、従業員対応をどう設計するかが重要です。

「1円だから簡単」ではなく、「1円だからこそ難しい」。

これが、備忘価格のM&Aを理解するうえで最も重要な視点です。