お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

「増資は悪材料」と言われることがあります。

実際、新株発行で株式数が増えれば、既存株主の持分や1株当たり利益は薄まりやすく、短期の株価にはマイナスに働きやすいです。東証も、第三者割当による新株発行等は、取締役会の判断で既存株主の議決権を希薄化させうるため、公的市場を利用する資金調達手法として慎重なルール整備が必要だと整理しています。

ただし、増資は常に悪いわけではありません。

調達した資金で高い投資回収が見込めるなら、短期的な希薄化を上回る企業価値向上が起こりえます。金融庁の開示ガイドラインでも、大規模な第三者割当では、資金使途を経営計画、直近業績、財務状況、他の資金調達手段との比較と関連付けて具体的に説明することが重視されています。

この記事では、「増資は買いか売りか」という問いに対して、

増資の種類 → 株価が下がる理由 → 買いになりうるケース → 売りになりやすいケース → 事例 → 見るべき資料

の順で整理します。

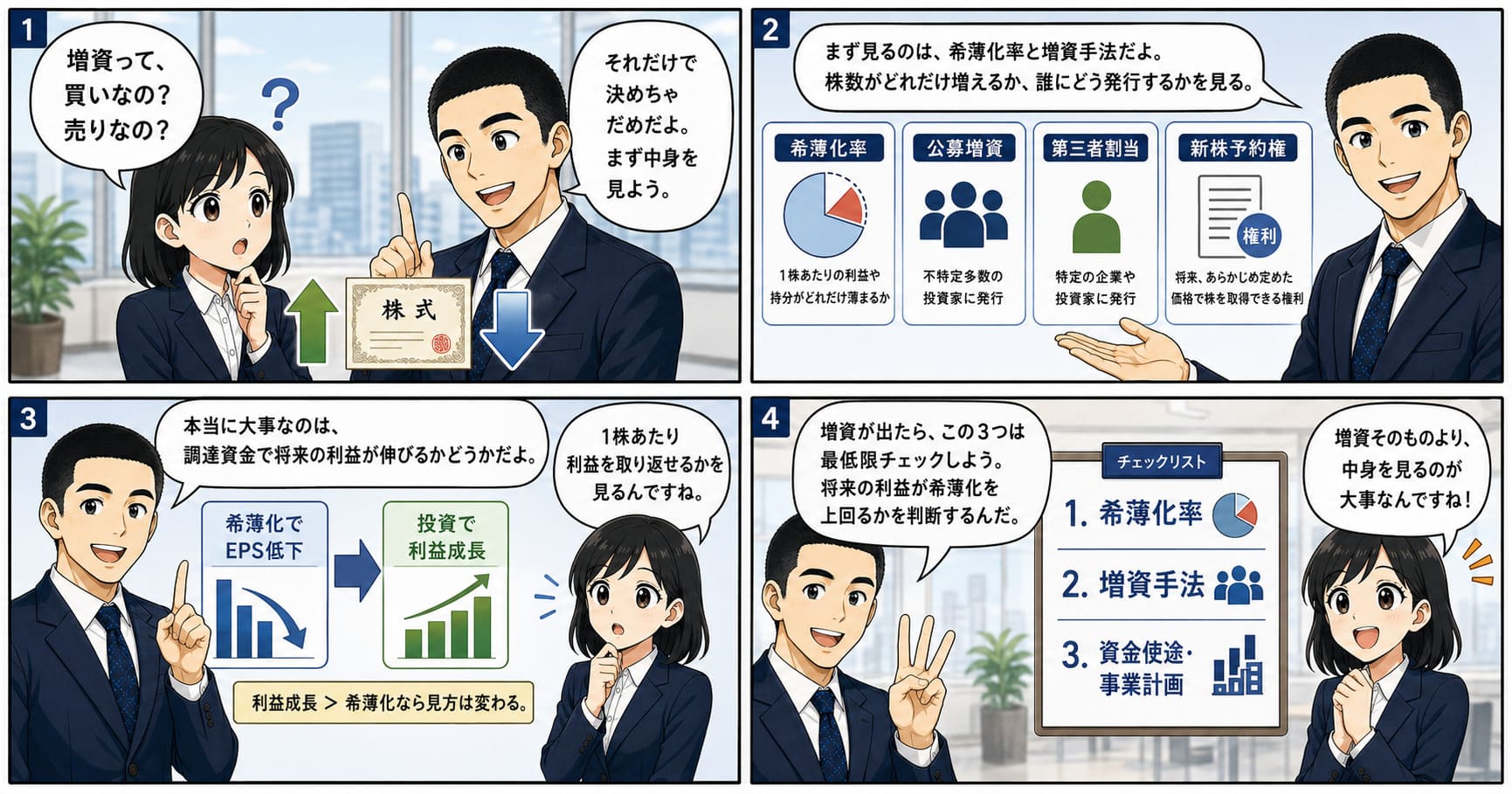

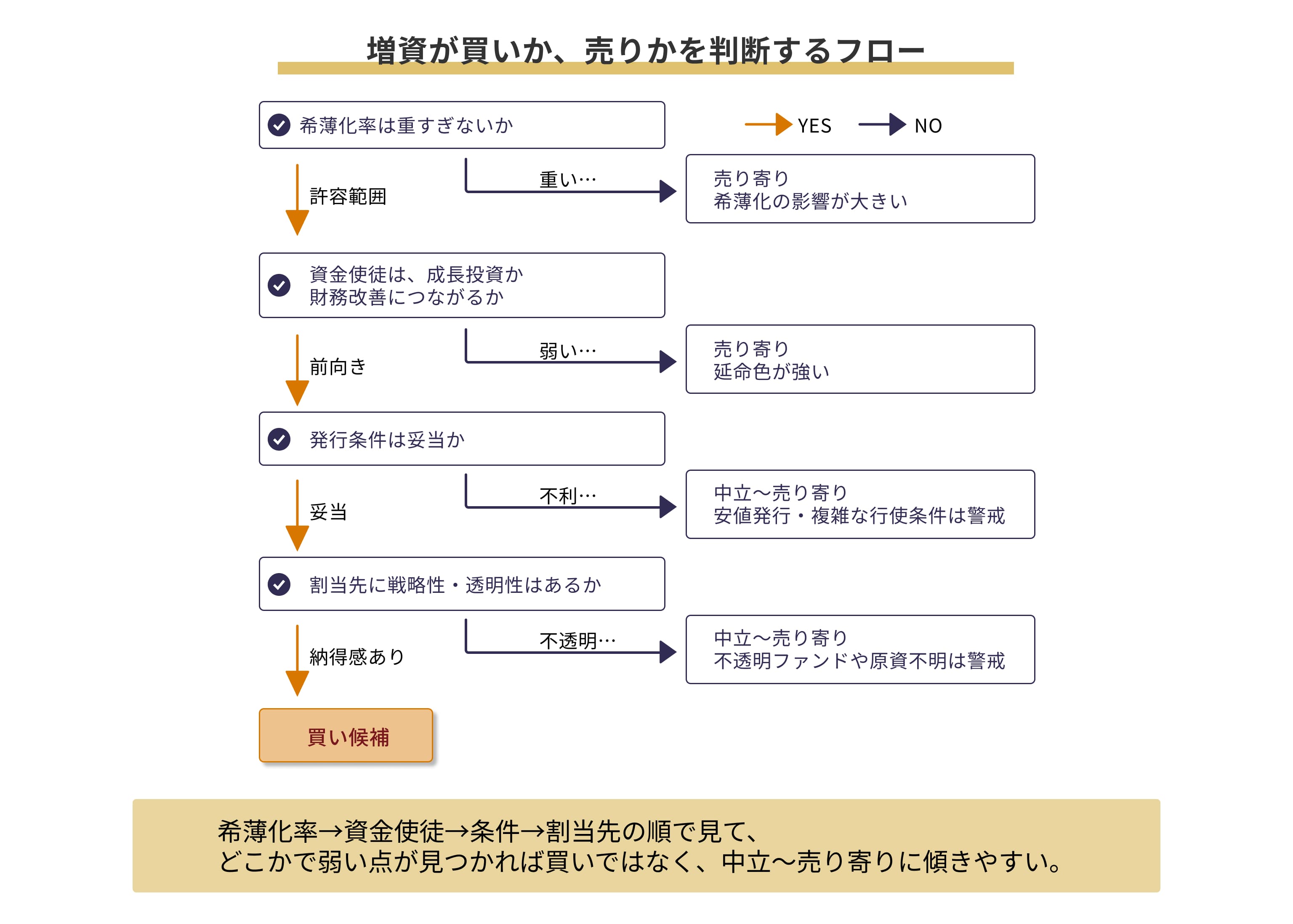

増資は、それだけで買いでも売りでもありません。

見るべきなのは、何のための増資か、どの手段か、どれだけ希薄化するか、その資金で本当に1株当たり価値が増えるかです。上場会社の第三者割当では、希薄化率25%以上または支配株主の異動を伴う場合、東証ルール上、独立した者の意見取得または株主意思確認が原則必要で、潜在株式も判定に考慮されます。

判断の整理としては、次の見方が有効です。

要するに、増資が買いか売りかは、資金使途と条件設計で決まる、これが結論です。金融庁の開示ガイドラインでも、大規模な第三者割当では、必要性、資金使途、他の資金調達手段との比較、既存株主への影響などの具体的記載が重視されています。

増資が売り材料と見られやすい最大の理由は、希薄化です。

新株が発行されると発行済株式数が増えるため、既存株主の議決権比率や1株当たり利益は低下しやすくなります。東証も、第三者割当による新株発行等は既存株主の議決権を希薄化させうる点を重要な問題として位置付けています。

たとえば、親会社株主に帰属する当期純利益の総額が変わらないまま株式数だけが25%増えれば、理論上、EPSはその分だけ低下します。

市場がまず警戒するのは、この1株当たり価値の低下です。

特に嫌われやすいのは、第三者割当増資のように、既存株主に平等な引受機会がないケースです。

取締役会が選んだ相手にだけ株式を割り当てる形になるため、「なぜその相手なのか」「なぜその条件なのか」が厳しく見られます。東証は、このような第三者割当について、希薄化率25%以上や支配株主異動を伴う場合、原則として独立した者の意見取得または株主意思確認を求めています。

増資が特に売られやすいのは、資金使途が弱いときです。

赤字補填、資金繰りのつなぎ、借入返済だけが前面に出ている増資は、「将来の成長」より「今の延命」と受け取られやすいです。金融庁は、大規模第三者割当の必要性を審査する際、経営計画、直近業績・財務状況、手取金の使途、他の資金調達手段との比較との関連で具体的に説明されているかを重視しています。

増資が買い材料になりうるのは、調達資金が将来の利益成長につながると市場が判断する場合です。

設備投資、研究開発、M&A、新規出店など、将来の収益基盤を広げる使い道であれば、短期的な希薄化を中長期の利益成長で回収できる可能性があります。

財務が傷んでいる会社では、増資による資本増強そのものが企業価値を守ることがあります。

債務超過や資金繰り悪化が深刻な場合、増資によって継続企業リスクや上場維持リスクを下げられるなら、市場が前向きに評価する余地があります。金融庁の開示ガイドラインでも、債務超過や上場時価総額基準への抵触またはそのおそれがある場合には、その解消との関係で必要性を具体的に説明することが求められています。

第三者割当では、誰が割当先かも重要です。

資本業務提携先、スポンサー、有力な親会社候補などが入る場合、資金だけでなく信用力、販路、技術、人材が入ることがあります。ただし、これは無条件でプラスではなく、経済的実態や引受原資が不透明な相手はむしろ警戒材料です。金融庁は、実質的な投資者や引受原資その他の経済的実態が不透明なファンド等が割当先となる第三者割当増資等を、疑わしい取引の参考事例として挙げています。

増資後に株価が上がる大きな要因の一つに、業務提携があります。

理由は、増資によって得た資金だけでなく、提携先の販路、顧客基盤、技術、人材、ブランド、信用力といった外部の経営資源を使える可能性があるからです。市場は、単なる資金調達よりも、こうした経営資源の補完による成長期待を前向きに評価することがあります。

ただし、ここで注意したいのが関連当事者です。

関連当事者の開示に関する会計基準およびその金融商品取引法上の取扱いでは、親会社、子会社、関連会社、主要株主、役員、その近親者、これらが議決権の過半数を自己の計算において所有している会社など、会社と特別な関係を持つ者が関連当事者に含まれます。金融庁は、この会計基準を「一般に公正妥当と認められる企業会計の基準」として取り扱うと明示しています。

提携先が関連当事者に当たる場合、形式上は成長投資に見えても、実質的には特定株主や経営陣に有利な条件設定になっていないかを疑う必要があります。

つまり、投資家は「成長投資かどうか」だけではなく、利益相反が適切に管理されているかまで見なければいけません。証券取引等監視委員会の開示検査事例でも、関連当事者との重要な取引が売上高に占める割合が大きく、投資判断に重要な影響を及ぼしうる事項として問題になった例があります。

特に上場会社では、支配株主等との重要な取引には企業行動規範がかかります。

東証は、業務上の提携、新製品・新技術の企業化、事業の譲渡・譲受けなども対象になりうると整理しており、支配株主その他施行規則で定める者が関連する重要な取引等では、少数株主にとって不利益でないことについて独立性ある者の意見取得と、必要かつ十分な適時開示を求めています。

そのため、増資に業務提携が伴っていて、しかも提携先が関連当事者に当たりうる場合は、投資家は少なくとも次の点を確認すべきです。

要するに、成長投資と判断できても、それだけで安心してはいけないということです。

提携先が関連当事者に当たるなら、その増資は「成長のための資本政策」であると同時に、「利益相反管理が問われる取引」でもあります。したがって、投資判断では、資金使途と成長性に加えて、関連当事者取引の観点から少数株主に不利でないかまで確認する必要があります。

公募増資は、不特定多数の投資家に広く募集する増資です。

既存株主に平等感がある分、第三者割当よりは受け止められやすい一方、やはり希薄化は起きます。見るべきなのは、調達額の大きさ、資金使途、増資後の投資回収見通しです。

第三者割当増資は、特定の第三者に新株や新株予約権を割り当てる資金調達です。

東証は、希薄化率25%以上や支配株主の異動を伴う場合、原則として独立した者の意見取得または株主意思確認を求めています。さらに、希薄化率の判定では潜在株式も考慮されます。

したがって、第三者割当では、次の4点をまとめて見る必要があります。

新株予約権は、今すぐ全額が入るとは限らず、行使されて初めて本格的に資金が入るため、評価が割れやすいです。

金融庁は、新株予約権証券の第三者割当について、資金需要、新株予約権が行使される時期、行使を制限する条件の有無等との関係で、説明が具体的に記載されているかを重視しています。

つまり、新株予約権は次の点で、通常の新株発行より慎重に見る必要があります。

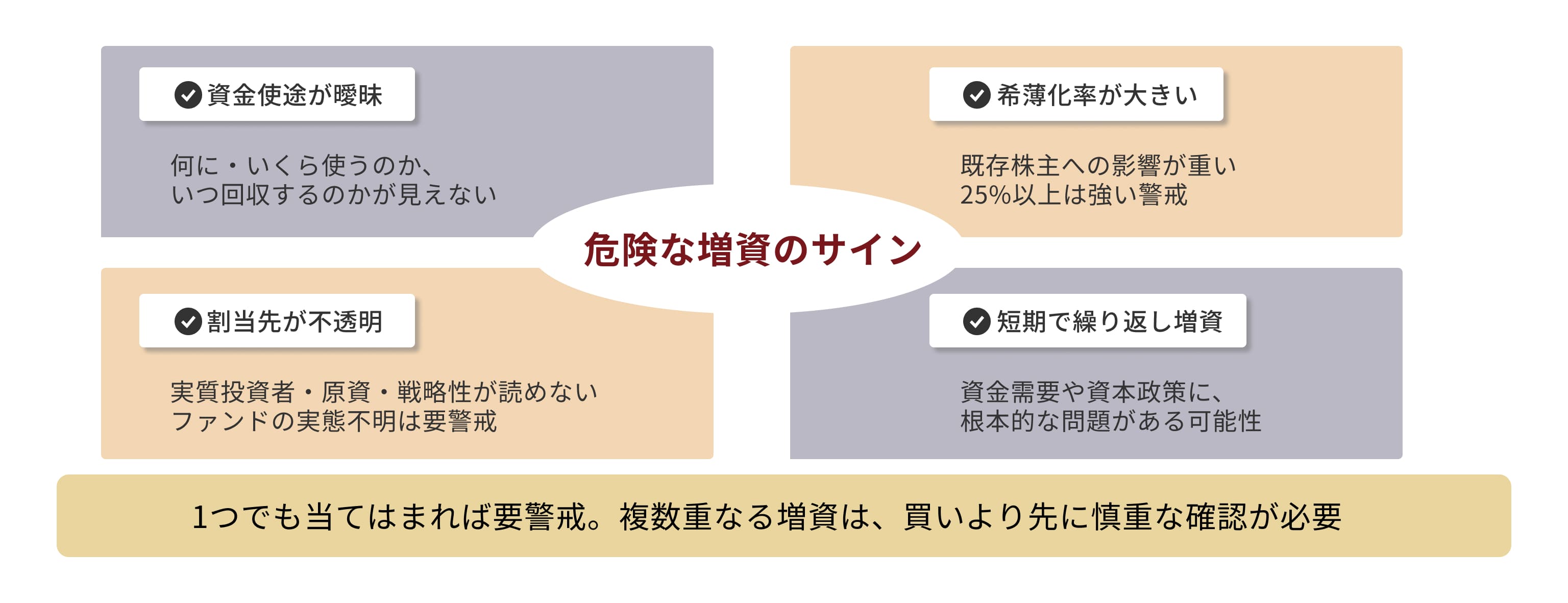

「成長投資のため」とだけ書かれていて、何にいくら使い、いつ回収するのかが見えない増資は危険です。

金融庁が大規模第三者割当の必要性審査で重視しているのも、経営計画・手元資金・具体的使途・他の資金調達手段との比較です。ここが薄いなら、投資家も慎重になるべきです。

希薄化率が大きい案件は、それだけ既存株主への影響が重いです。

東証ルール上も、25%以上が一つの重要な線です。

割当先が不透明なファンドであったり、引受原資の実態が読めなかったり、新株予約権の行使条件が複雑だったりする案件は危険度が上がります。金融庁は、実質的な投資者や引受原資が不透明なファンド等が割当先となる第三者割当増資等を疑わしい取引の参考事例に挙げています。

短期間で第三者割当を繰り返す会社は、資金需要や資本政策に根本的な問題を抱えていることがあります。金融庁の開示ガイドラインでも、短期間に第三者割当を繰り返している案件は重点審査対象になりえます。

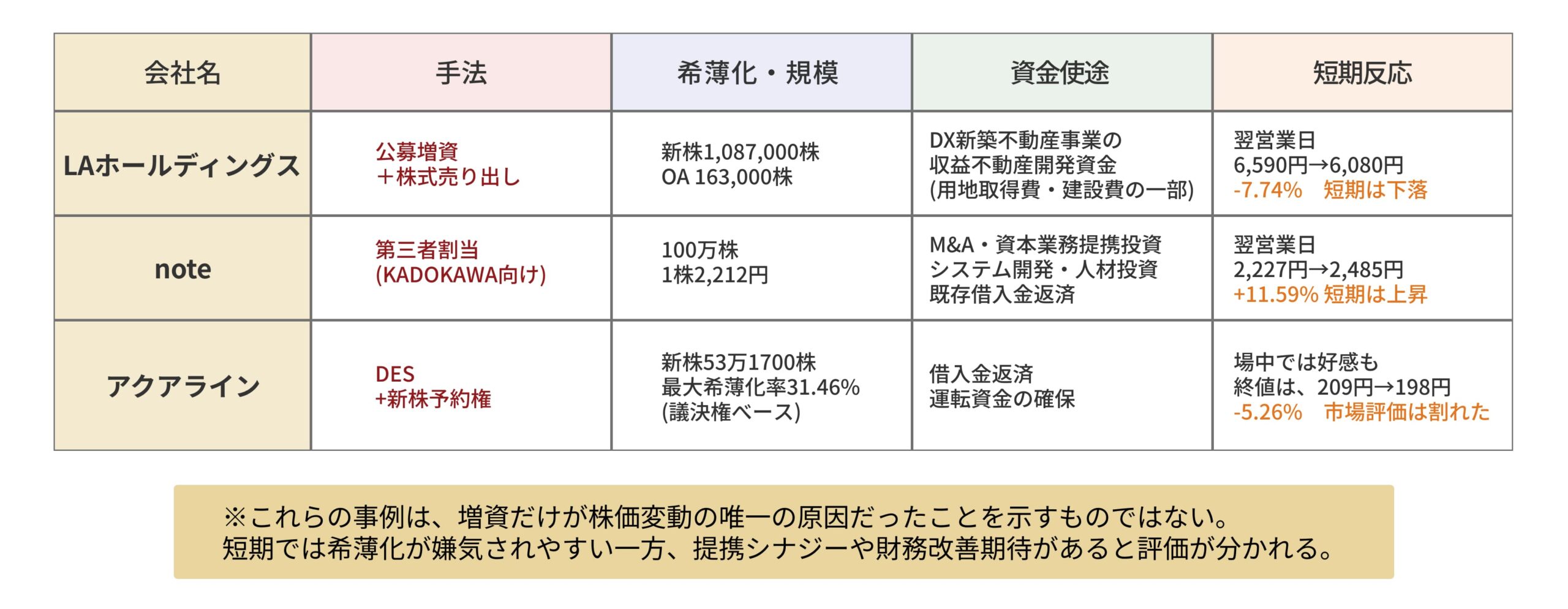

ここで紹介する事例は、増資だけが株価変動の唯一の要因だったことを示すものではありません。

株価は、地合い、業績見通し、需給、投資家の期待や失望など複数要因で動きます。ここでの目的は、「市場が増資の何を見て短期的に評価したのか」を具体例で整理することです。

LAホールディングスは、2025年5月23日取引終了後に公募増資と株式売出しを発表しました。

公募による新株式発行は1,087,000株、オーバーアロットメントによる売出しは163,000株で、一般募集と第三者割当増資に係る手取概算額合計上限は75.48億円、使途はDX新築不動産事業における収益不動産の開発資金(用地取得費・建築費)の一部とされています。

株価は、発表日の終値6,590円から翌営業日の終値6,080円へ下落し、**下落率は7.74%**でした。株探も、希薄化が嫌気されたと報じています。

この事例が示すのは、資金使途が成長投資でも、短期では希薄化が先に嫌気されることがあるという点です。

一方で、この案件は「増資=失敗例」と単純化すべきでもありません。LAホールディングスの株価は2025年8月1日時点で6,260円でしたが、その後上昇し、2026年2月13日には11,870円の年初来高値を付けています。つまり、短期では市場評価がマイナスでも、中期では成長投資として評価が反転した成功例と位置付けることもできます。公募増資を見たときは、発表翌日の値動きだけでなく、その後の資金活用と業績進展まで追う必要があります。

noteは、2026年3月24日取引終了後に、KADOKAWAを割当先とする100万株、1株2,212円の第三者割当増資を発表しました。調達資金は21.96億円で、将来的なM&A・資本業務提携への投資、資本業務提携に伴うシステム開発や人材投資、既存借入金の返済などに充てる予定とされています。株価は、3月24日終値2,227円から3月25日終値2,485円へ上昇し、上昇率は11.59%でした。市場が好感したポイントとして、KADOKAWAとの資本・業務提携によるシナジー期待が明確に示されています。

この事例は、第三者割当でも、割当先に戦略性があり、資金使途とシナジーが明確なら株価が上がりうることを示しています。

増資の評価は、「第三者割当かどうか」だけでは決まらない、という好例です。

アクアラインについては、2025年12月4日取引終了後の第三者割当増資発表を受けて、みんかぶは**「続伸」と報じています。発表内容は、新たに53万1700株を発行するDESと新株予約権発行で、新株予約権がすべて行使された場合の希薄化率は議決権ベースで最大31.46%、手取り概算は約4.12億円**、使途は借入金返済と運転資金の確保です。記事では、グロース上場維持基準の充足を目指す方針が評価されたと説明されています。

ただし、終値ベースでは注意が必要です。ご指摘のとおり、2025年12月4日終値209円に対し、12月5日終値は198円で、5.26%下落しています。したがって、この案件は「終値ベースでの上昇事例」として使うより、場中では好感されたが、終値では下落した事例、つまり「市場評価が割れた事例」として扱う方が正確です。

これらの事例を並べると、市場が見ているものはかなりはっきりします。

つまり、市場は「増資」という言葉そのものではなく、

を見て評価しています。

最初に見るべきは、どれだけ薄まるのかです。

とくに第三者割当では、潜在株式も含めた希薄化率の見方が重要です。

次に見るべきは、調達資金が将来の利益を増やすかです。

単なる延命か、成長投資かで評価は大きく変わります。金融庁も、資金使途を経営計画や財務状況と関連付けて説明することを重視しています。

第三者割当なら、払込金額・行使価額・割当先・ロックアップ・行使条件を見る必要があります。

条件が既存株主に不利すぎないか、割当先に経済合理性があるかを見ます。

実務上は、まず会社のIRページや適時開示で概要をつかみ、そのうえでEDINETの有価証券届出書で詳細を確認するのが基本です。

大規模な第三者割当では、必要性、使途、比較手段、既存株主への影響の説明がより厚くなります。

希薄化率25%以上または支配株主の異動を伴う場合、東証ルール上、独立した者の意見取得または株主意思確認が原則必要になります。

財務局は、有価証券届出書の審査で、必要性、資金使途、経営計画、他の調達手段との比較、既存株主への影響が具体的に書かれているかを重視します。新株予約権の場合は、行使時期や行使制限条件との関係で説明が具体的かも見られます。

ここで注意したいのは、当局の関与が事業計画のお墨付きを意味するわけではないことです。

意味があるのは、会社が曖昧な説明で済ませにくくなることです。東証の上場制度資料も、第三者割当は有益な資金調達手法である一方、その態様によっては望ましくない場合があり得るため、市場利用にふさわしい規律が必要だと整理しています。

短期では、増資は一般に売りになりやすいです。

理由は、希薄化と需給悪化がすぐ見えるからです。LAホールディングスのように、成長投資のための公募増資でも短期では希薄化が先に嫌気されることがあります。

中長期では、増資の評価は条件次第です。

その資金で利益成長、財務改善、事業基盤強化が実現するなら、増資は買い材料にもなりえます。noteのように戦略的提携が評価されるケースや、LAホールディングスのように短期下落後に中期で大きく評価が反転するケースもあります。

迷ったら、次の3つを確認すべきです。

この3つに答えられないなら、安易に「買い」とは言えません。

増資は、それだけで買いでも売りでもありません。

判断を分けるのは、資金使途、希薄化率、発行条件、割当先、そして将来の利益成長です。

実務上は、次の順番で見るのが有効です。

つまり、「増資だから売り」と決めつけるのも、「資金調達できたから買い」と決めつけるのも危険です。

見るべきなのは、その増資が将来の1株当たり価値を増やすのか、それとも削るのかです。