お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

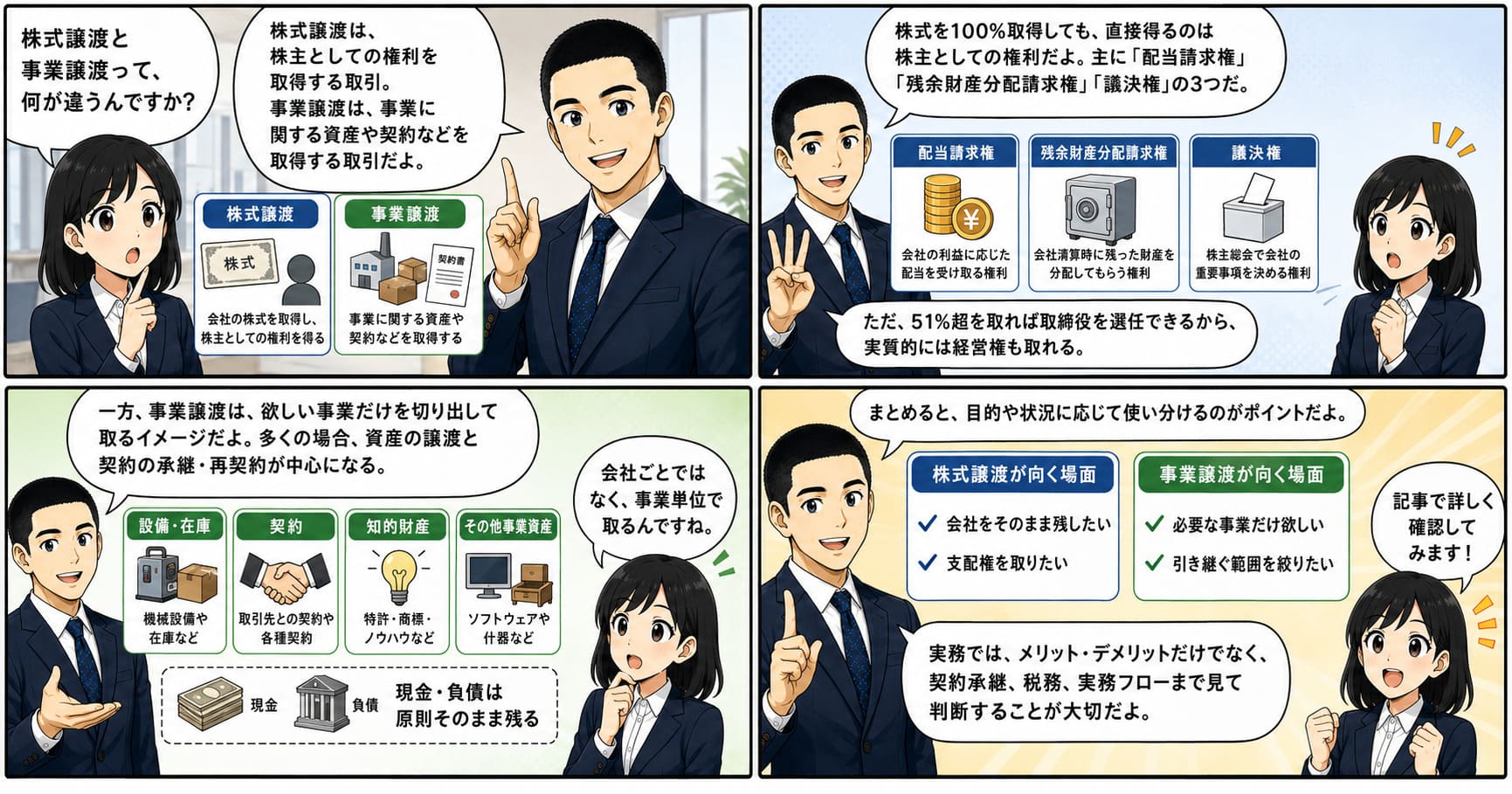

M&Aで最初にぶつかる論点の一つが、株式譲渡と事業譲渡のどちらを選ぶべきかです。

この論点は、単なる法形式の違いではありません。何が移転するのか、どのリスクを引き継ぐのか、従業員・契約・許認可をどう扱うのか、税務負担がどう変わるのかが大きく変わります。

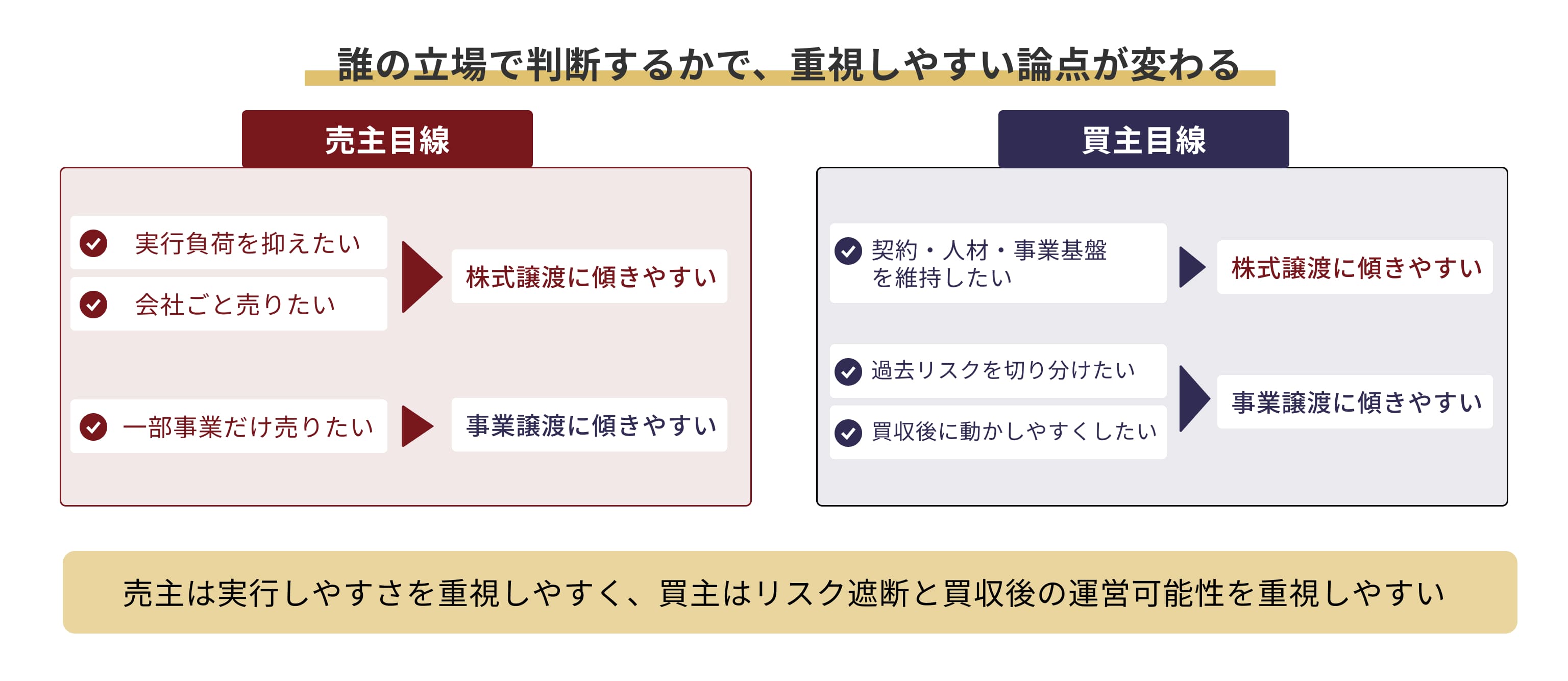

また、このテーマは売主目線と買主目線で見え方が変わる点が重要です。

売主は「できるだけ簡単に売りたい」と考えやすく、買主は「不要なリスクは引き継ぎたくない」と考えやすいです。だから、株式譲渡と事業譲渡のどちらが有利かは一概には言えません。

さらに、買主目線では買収後に本当に経営を動かせるかも大きな論点です。

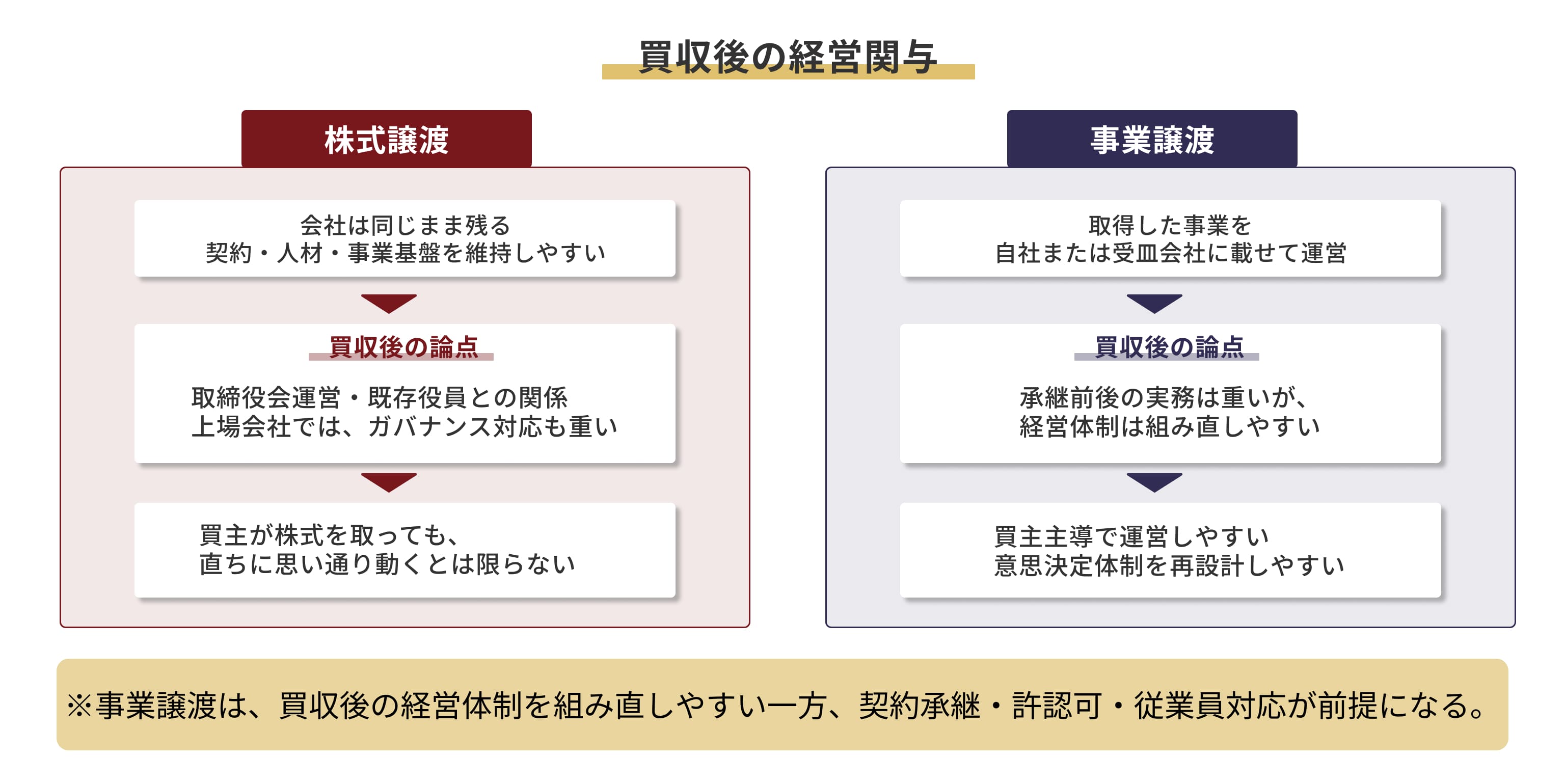

株式譲渡は、契約や組織を比較的そのまま維持しやすい一方で、買収後の取締役会運営や既存役員との関係が論点になりやすいです。これに対して事業譲渡は、承継実務は重いものの、買収後の経営体制は比較的組み直しやすい場面があります。上場会社では、独立社外取締役の関与や監査役会設置会社・監査等委員会設置会社などのガバナンス構造の中で、役員指名や経営方針の説明責任が重くなります。

この記事では、法人、とくに株式会社を前提に、

法的な違い → 会社法上の承認 → 税務 → 実務フロー → 買収後の経営関与 → 売主・買主それぞれの判断

の順で整理します。事業譲渡については、会社法467条以下が株主総会決議を要する場面を定めており、承認決議は309条2項11号の特別決議です。

会社のオーナーシップを移したいなら株式譲渡、必要な事業や資産だけを切り出して移したいなら事業譲渡が基本です。

ただし、実務ではそれだけで決めません。

本当に見るべきなのは、次の7点です。

結論をさらに短く言えば、包括的に事業基盤を維持したいなら株式譲渡、引き継ぐ範囲を絞ってリスクを切り分けたいなら事業譲渡です。

ただし、事業譲渡は「選べる」ことと「実際に承継できる」ことは同じではありません。契約上の地位移転には原則として相手方承諾が必要であり、とくに店舗ビジネスでは、賃貸借契約その他の重要契約について、地位承継または再締結の承諾をクロージングの実行条件に入れることが重要です。

なお、この記事は法人、とくに株式会社を前提にしています。

個人事業主には株式が存在しないため、個人事業の売却は原則として事業譲渡型の検討になります。

事業用資産の譲渡は、原則として消費税の課税対象になる整理です。

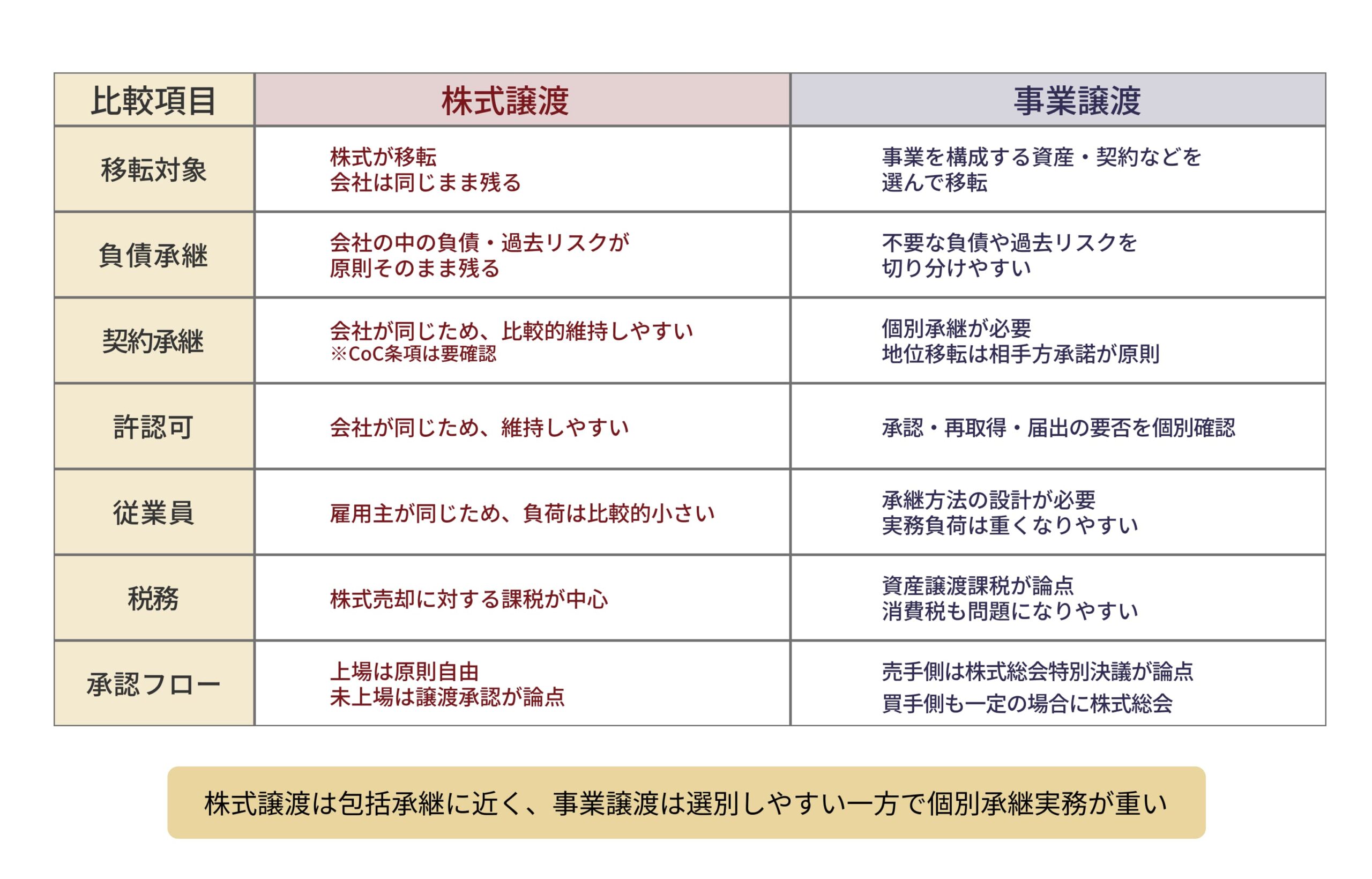

株式譲渡は、株主が保有する株式を売買する取引です。

移転するのは会社ではなく株式です。したがって、会社の法人格は変わらず、会社が保有する資産・負債・契約・従業員との雇用関係も原則として会社の中にそのまま残ります。買主は株式を取得することで株主になります。

ただし、株主になったことと、直ちに取締役になって業務執行権限を持つことは別です。株主として議決権を通じたコントロールは得られても、具体的な経営執行は取締役会・代表取締役の権限によります。ここを曖昧にして「会社を買う」とだけ書くと、実務を誤解しやすくなります。

事業譲渡は、会社が営む事業を構成する資産・契約・権利義務の一部または全部を個別に移転する取引です。

株式譲渡のようにオーナーシップを移すのではなく、事業を構成するものを選別して移します。

そのため、事業譲渡では、譲渡対象資産、契約、債権債務、知的財産、在庫、従業員対応などを個別に設計する必要があります。会社法上も、事業の全部の譲渡や重要な一部の譲渡などでは株主総会特別決議が必要です。

一番大きい違いは、移転対象の考え方です。

この違いが、そのまま

の差になります。ただし、買主目線では、事業譲渡の「選べる」は万能ではありません。選んだ契約を本当に承継できるかは別問題です。契約上の地位移転には原則として相手方承諾が必要であり、重要契約の承諾が得られないと、欲しい事業だけを選んでも、実際には事業基盤を取得できないことがあります。

買主目線で株式譲渡が向いているのは、会社の事業基盤をできるだけ崩さずに取得したい場合です。

会社自体は同じまま残るため、契約、従業員、取引先関係を比較的維持しやすいです。もちろん、チェンジ・オブ・コントロール条項や許認可ごとの個別論点はあります。

ただ、事業譲渡のように契約主体そのものが変わるわけではないため、全体としては承継負荷が軽くなりやすいです

対象会社の価値が、特定資産ではなく、会社全体の組織・人材・取引基盤・ブランド運営にあるなら、株式譲渡の方が自然です。

事業譲渡で切り出すと、むしろ一体性が壊れて価値が落ちることがあります。

売主目線では、株式譲渡は出口としてわかりやすく、実務負荷を抑えやすいです。

事業譲渡のように対象資産・契約・従業員を個別に整理する負荷が相対的に小さいため、特にオーナー企業の売却では第一候補になりやすいです。

買主目線で事業譲渡が向いているのは、欲しい事業や資産だけを選んで取得したい場合です。

会社全体ではなく、特定事業、特定店舗、顧客基盤、ブランド、知財だけが欲しいなら、事業譲渡の方が合理的です。

事業譲渡の最大の魅力は、不要な負債や過去リスクを切り分けやすいことです。

株式譲渡では会社の中に残るリスクをまとめて引き受けるため、簿外債務や過去の法務・労務・税務問題が後から出る可能性があります。

売主目線では、会社を残したまま一部事業だけを切り出したい場合に、事業譲渡は有効です。

不採算事業の切り離し、再編、ノンコア事業の売却などでは、事業譲渡の方が目的に合います。

買主にとってのメリットは、会社を同じ法人格のまま引き継げることです。

契約・従業員・オペレーションを比較的維持しやすく、クロージングもシンプルになりやすいです。一方のデメリットは、会社の中にある過去リスクも原則として残ることです。

そのため、買主目線ではDDの精度と、株式譲渡契約における表明保証・補償条項が極めて重要になります。

売主にとってのメリットは、出口として実行しやすいことです。

一方で、買主がリスクを嫌えば、価格調整や厳しい表明保証・補償要求につながりやすい点はデメリットです。

買主にとってのメリットは、必要な資産・契約だけを選んで取得しやすいことです。

不要資産や過去リスクを切り分けたい案件では強いです。

ただし、ここは誤解しやすい点です。

「選べる」ことと「実際に承継できる」ことは同じではありません。 事業譲渡では、契約は当然には移転せず、契約上の地位移転には相手方承諾が必要になるのが原則です。したがって、買主にとって事業譲渡が有利かどうかは、重要契約の承継や再締結が実際に可能かで大きく変わります。

とくに店舗ビジネスでは、賃貸借契約の地位承継または再締結の可否が事業価値に直結します。賃貸人の承諾が得られない、または再契約条件が大幅に悪化するなら、事業譲渡で想定した収益性が崩れることがあります。そのため、賃貸借契約その他の重要契約について、地位承継または再締結の承諾取得をクロージングの実行条件に入れることが実務上重要です。一方、デメリットは、個別移転の実務が重いことです。

契約相手方の同意、資産の名義変更、従業員対応、許認可の再取得・再届出などが発生しやすいです。

売主にとってのメリットは、一部事業売却や事業再編に使いやすいことです。

一方で、対象の切り分け、取引先対応、従業員対応、税務処理など、売る側の実務負担は株式譲渡より重くなりやすいです。

株式譲渡では、基本的に売主が株式を譲渡したことに対する課税が中心になります。

会社の中の資産を個別に譲渡するわけではないため、事業譲渡とは課税の出方が異なります。

事業譲渡では、実質的には資産の譲渡が積み上がるため、消費税が大きな論点になります。

国税庁は、営業の譲渡について、課税資産と非課税資産を一括して譲渡するものとして扱う考え方を示しています。また、事業用資産の譲渡は、原則として消費税の課税対象と整理しています。

ただし、実務では税務だけで形式を決めると失敗しやすいです。

税務メリットよりも、契約承継、許認可、簿外債務、実行スピード、売主と買主の交渉力の方が案件全体に与える影響が大きいことが多いからです。

株式譲渡の実務は、

DD → 基本条件整理 → 株式譲渡契約 → 必要承認 → クロージング

が主軸です。

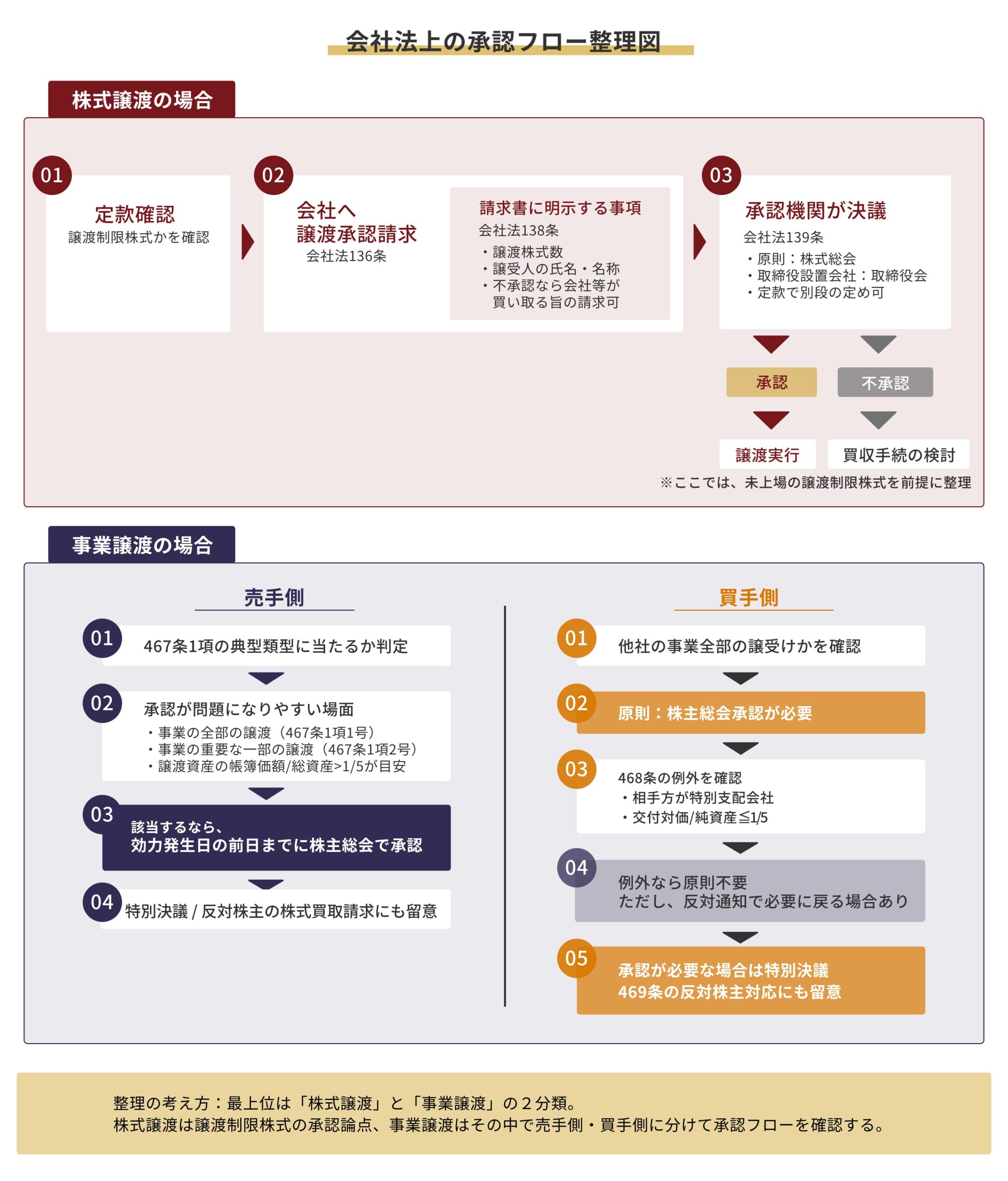

売手側では、上場会社なら株式譲渡は原則自由です。

未上場会社では譲渡制限株式が多く、その場合は会社法136条に基づく譲渡承認請求を行い、139条に基づき承認機関が決定します。承認機関は、取締役会設置会社では原則として取締役会、非設置会社では株主総会で、定款で別段の定めも可能です。買手側では、実務上は取締役会決議が主軸になりやすいです。

もっとも、これは会社法上の絶対ルールというより、社内決裁実務としてそうなることが多い、という整理です。

事業譲渡の実務は、現場感としては次の流れが自然です。

譲渡対象の特定 → 契約承継同意 → 従業員対応 → 資産移転とクロージングを同時実行 → 許認可対応・契約の引継ぎ

この中で、店舗ビジネスなどでは、賃貸借契約をはじめとする重要契約の承諾取得や再締結合意を、クロージングの前提条件として詰めることが極めて重要です。承諾が取れないままクロージングすると、買主は想定した場所・条件で営業できない可能性があるからです。契約上の地位移転には原則として相手方承諾が必要です。

会社法上は、売手側では467条1項が定める「事業の全部の譲渡」や「重要な一部の譲渡」などに該当すると株主総会決議が必要で、承認決議は309条2項11号の特別決議です。買手側でも、他社の事業全部の譲受けなど一定の場合には468条により株主総会決議が必要になりますが、469条の簡易事業譲渡等の例外もあります。

上場会社では、形式そのものよりも、適時開示や少数株主保護が重くなります。

未上場会社では、定款、譲渡制限、株主間契約、オーナーの意向がより直接的に効きます。

買主目線で見ると、株式譲渡と事業譲渡の違いは、取得対象だけではありません。

重要なのは、取得後に誰が経営を動かすのかです。

株式譲渡では、買主は株式を取得して株主になります。

ただし、株式を取得したことと、直ちに買主の意向どおりに経営が動くことは同じではありません。会社の法人格はそのまま残り、買収後の取締役会構成や役員体制が自動的に切り替わるわけでもありません。したがって、買主が取締役会に入ったとしても、既存役員との関係や、買収後の経営方針に対する受け止め方によっては、施策実行に摩擦が生じることがあります。とくに上場会社では、独立社外取締役の関与や監査役会設置会社・監査等委員会設置会社などのガバナンス構造の中で、役員指名や経営方針の説明責任が重くなります。買主としては、株式取得後のPMIを考えるとき、単に株式を取得できるかだけでなく、買収後の取締役会運営や監督機能との関係をどう設計するかまで見ておく必要があります。コーポレートガバナンス・コードでも、上場会社の取締役会の独立性・客観性確保や、監査役会設置会社・監査等委員会設置会社での独立社外取締役の関与が重視されています。

これに対し、事業譲渡では、買主が取得した事業を自社または新たな受皿会社に載せて運営することが多いため、買収後の経営体制を比較的組み直しやすいです。もちろん、契約承継や従業員対応、許認可対応の負荷は重いです。

しかし、買収後の意思決定体制そのものについては、既存の対象会社取締役会との関係を引きずりにくく、買主主導で組み立てやすい場面があります。

上場会社を対象にTOBを行う場合、この論点はさらに重要になります。

TOBでは、対象会社が意見表明を行いますが、実務上は単純に賛成か反対かの二択ではありません。経済産業省の「企業買収における行動指針」でも、企業価値の観点からは賛同する一方、応募するかどうかは株主の判断に委ねるという意見表明がありうることが示されています。対象会社取締役会は、買収価格だけでなく、買収後の経営方針や企業価値への影響も見て意見表明を行います。

そのため、提案時に示した事業計画、統合方針、役員体制の考え方と、実際に買収後に行おうとしていることが大きく乖離していると、賛同や応募推奨を得にくくなる要因になります。

株式譲渡と事業譲渡を比較するとき、多くの解説は「何を取得するか」で止まりがちです。

しかし、買主にとって実務上より重要なのは、買った後に本当にその事業を動かせるかです。

この視点を入れると、株式譲渡と事業譲渡の選択は、単なる法形式の比較ではなく、買収後の実行可能性まで含めた判断であることが見えてきます。

株式譲渡では会社自体は同じなので、契約は原則として会社に残ります。

一方、事業譲渡では契約主体が変わるため、相手方同意や契約再締結が必要になることがあります。契約上の地位移転には原則として相手方承諾が必要です。

事業譲渡では、許認可がそのまま移らないケースが大きな論点です。

業法によって承継・再取得・届出の要否が変わるため、ここを軽視するとクロージング後に事業が回らないことがあります。

株式譲渡では雇用主は同じ会社のままなので、従業員承継の負荷は比較的小さいです。

事業譲渡では、従業員をどう移すかが大きな論点で、実務負荷は重くなります。

一般論としては、売主にとっては株式譲渡の方が有利になりやすいといえます。

理由は、会社を残したままオーナーシップを移せるため、整理負担が軽くなりやすいからです。ただし、これは一概には言えません。

会社を残したまま一部事業だけを売りたい売主にとっては、事業譲渡の方が有利です。

一般論としては、買主にとっては事業譲渡の方が有利になりやすいです。

理由は、不要資産や過去リスクを切り分けやすいからです。ただし、これも一概には言えません。

契約・許認可・組織一体性を崩したくない買主にとっては、株式譲渡の方が有利になることがあります。さらに、事業譲渡でも重要契約の承継・再締結が読めない場合は、むしろ株式譲渡の方が実行可能性の面で優位になることがあります。

実務では、最終的には価格よりもリスク分担の設計で決まることが多いです。

株式譲渡なら表明保証・補償で調整し、事業譲渡なら引継対象の切り分けと実行条件で調整する。

この発想を持つと判断がぶれにくいです。

売手側では、上場会社の株式譲渡は原則自由です。

一方、未上場会社では譲渡制限株式が多く、その場合は会社法136条の譲渡等承認請求と、139条の承認機関の決定が必要です。承認機関は定款で定められ、一般には株主総会または取締役会です。

売手側の事業譲渡では、会社法467条1項が定める「事業の全部の譲渡」や「重要な一部の譲渡」などに該当すると、株主総会決議が必要になります。承認決議は309条2項11号の特別決議です。

買手側では、上場・未上場を問わず、実務上は取締役会決議が主軸になりやすいです。

ただし、会社法上は、他社の事業全部の譲受けなど一定の場合には468条により株主総会決議が必要になります。さらに、469条には簡易事業譲渡等の例外もあります。つまり、常に株主総会が必要とは言えないが、条文上は買手側でも株主総会が必要になる場面がある、という整理が正確です。

最初に確認すべきなのは次の3つです。

よくある失敗は次のとおりです。

株式譲渡と事業譲渡のどちらを選ぶべきかは、単純に「どちらが一般的か」では決まりません。

株式譲渡は株式を移す取引であって、会社そのものを譲渡する取引ではないことをまず正確に押さえるべきです。

そのうえで、会社のオーナーシップを動かしたいのか、事業を切り出して動かしたいのかで出発点が変わります。

実務上は、次の順番で考えるのが有効です。

結局のところ、売主は株式譲渡を好みやすく、買主は事業譲渡を好みやすい傾向はあるが、一概には言えないです。

最後は、価格ではなくリスク分担と実行可能性を同設計するかで決まります。