お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

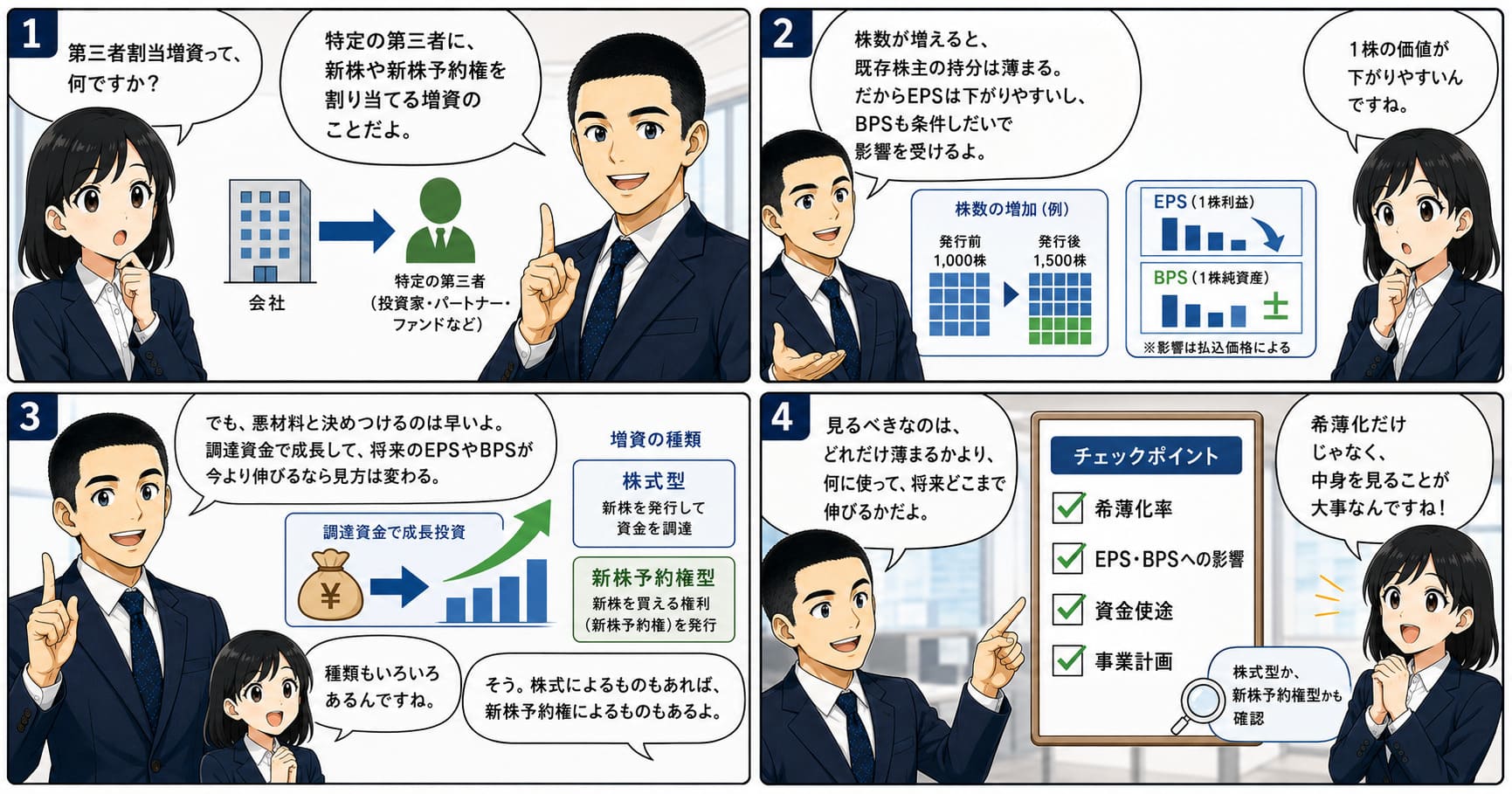

第三者割当増資の開示が出ると、

「既存株主は損をするのか」「株価には悪材料なのか」と感じる投資家は多いはずです。結論からいえば、第三者割当増資は既存株主にとって基本的には警戒すべきイベントです。

新株が発行されれば発行済株式総数が増え、既存株主の議決権比率は低下し、EPSも低下しやすくなります。

さらに、割当予定先が大株主になれば、会社の意思決定構造そのものが変わることもあります。上場会社では、

希薄化率25%以上または支配株主の異動を伴う第三者割当について、原則として独立した者の意見取得または株主意思確認が必要です。

一方で、第三者割当増資は資金繰り改善、成長投資、資本業務提携、スポンサー導入のために行われることもあります。

その資金が将来の利益成長につながるなら、希薄化のマイナスを上回る価値創造が起こる可能性があります。

重要なのは、制度名ではなく、どの手段を、どんな条件で、何のために使うのかです。

第三者割当増資で既存株主に起こることは、単なる持株比率の低下ではありません。

本質は、議決権比率の低下、1株当たり当期純利益(EPS)の低下、1株当たり純資産(BPS)への影響、支配権構造の変化です。

ただし、希薄化で一時的に1株当たり価値が落ちても、調達資金によって将来の利益が増え、EPSが増資前を上回るなら、株価はその回復を織り込みます。

つまり、既存株主が本当に見るべきなのは、「どれだけ薄まるのか」ではなく、何に使うのかです。

特に大規模な第三者割当では、必要性、資金使途、他の資金調達手段との比較、既存株主への影響などの具体的な記載が重視されています。

第三者割当増資とは、会社が新株や新株予約権などを発行し、その引受先を特定の第三者に限定して行う資金調達です。中心になるのは募集株式の第三者割当と新株予約権の第三者割当です。東証は、希薄化率や支配株主異動の判定にあたり、第三者割当により交付される潜在株式も考慮すると整理しています。割当予定先は、取引先、業務提携先、投資ファンド、スポンサーなどが典型です。

上場会社では、資金調達だけでなく、資本業務提携、財務再建、スポンサー支援、支配権調整といった目的でも使われます。

第三者割当増資が既存株主に厳しく見られやすいのは、既存株主に平等な引受機会がないからです。

公募増資は、不特定多数の投資家に広く募集します。

株主割当は、既存株主に対して、その保有割合に応じた引受機会を与えます。

これに対し、第三者割当増資では、通常、既存株主は引き受けられません。

つまり既存株主は、自分では何もできないまま薄まる構造になりやすいのです。東証が第三者割当を少数株主保護の観点から重く見るのは、この不公平性があるからです。

会社が第三者割当増資を選ぶ理由は、かなり実務的です。

代表的なのは、短期間で資金を入れたい、特定の提携先やスポンサーを資本に入れたい、公募増資より柔軟かつ機動的に進めたい、財務再建を一気に進めたいといった事情です。大規模な第三者割当では、「なぜ第三者割当なのか」「他の資金調達手段ではなぜだめなのか」という説明も重視されます。

また、会社は手段ごとの性質を見て選びます。

最もわかりやすい影響は、議決権比率の低下です。

たとえば、発行済株式総数が100株の会社で、既存株主が10株を保有していれば、議決権比率は10%です。

ここで第三者に25株を新たに発行すると、発行済株式総数は125株になります。既存株主の保有株式数が10株のままであれば、議決権比率は8%に低下します。

保有株数が減らなくても、会社に対する相対的な取り分は下がります。

これが希薄化の基本です。

投資判断でより重要なのは、**1株当たり当期純利益(EPS)**です。

ここでいうEPSは、上場会社の実務では、通常、親会社株主に帰属する当期純利益を株式数で割った指標を指します。

親会社株主に帰属する当期純利益が変わらないまま株式数だけが増えれば、EPSは低下します。市場が第三者割当増資を嫌うのは、単に株数が増えるからではありません。

同じ利益をより多くの株式で分けることになるため、1株当たりの利益配分が薄まるからです

第三者割当増資は、単なる資金調達ではなく、議決権構成の変更でもあります。

大量の新株を引き受けた割当予定先が大株主になると、取締役選任や重要議案への影響力が一気に強まります。

場合によっては、実質的なスポンサー交代や経営権調整の意味を持ちます。

上場会社では、希薄化率25%以上となる第三者割当、または支配株主の異動を伴う第三者割当について、原則として独立した者の意見取得または株主意思確認が必要です。

第三者割当増資を評価する際は、議決権比率だけでなく、EPSへの影響を確認すべきです。

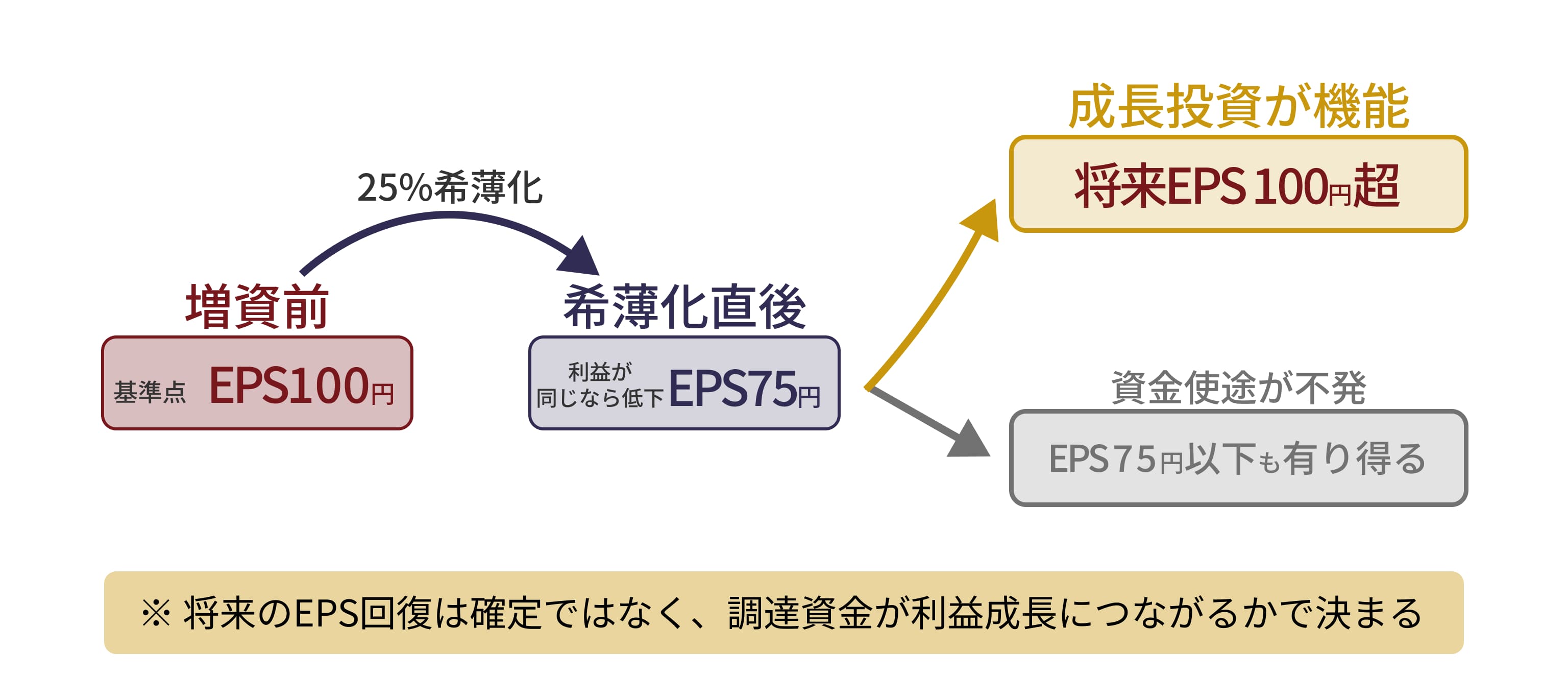

たとえば、増資前のEPSが100円で、親会社株主に帰属する当期純利益の総額が変わらないまま25%の希薄化が起きたとします。

この場合、理論上のEPSは100円から75円に低下します。これは単純で、利益総額が同じでも、分母である株式数が増えるからです。

この視点を入れると、希薄化がなぜ株価にマイナスに働きやすいのかがわかりやすくなります。

一方で、**1株当たり純資産(BPS)**は、EPSのように単純ではありません。

BPSは純資産額を発行済株式総数で割った指標です。

第三者割当増資では会社に現金が入るため、純資産総額そのものは増えます。そのため、BPSは機械的に希薄化率どおり下がるわけではありません。重要なのは払込金額です。

東証の開示実務でも、第三者割当では、払込金額が割当予定先に特に有利でないことに関する監査役等の意見開示が重要な論点になります。

第三者割当増資後の株価を決める本質は、下がったEPSが将来どこまで回復するかです。

25%の希薄化でEPSが100円から75円に低下しても、調達資金によって将来の親会社株主に帰属する当期純利益が増え、結果としてEPSが100円を超える見通しが立つなら、市場はその可能性を株価に織り込みます。つまり、第三者割当増資で本当に見るべき点は、足元の希薄化だけではありません。

増資後に1株当たり利益をどこまで回復・拡大できるかが本質です。

第三者割当増資が既存株主にとってプラスかマイナスかは、最終的には資金使途で決まります。

設備投資、研究開発、M&A、新規出店など、将来の利益成長につながる資金なら、中長期で評価が変わる余地があります。

一方で、赤字補填、借入返済、資金繰り維持が中心なら、企業価値の拡大より延命色が強くなります。もちろん、財務改善そのものに意味があるケースもあります。

ただしその場合でも、投資家は「財務改善の先に利益成長の道筋があるか」を見なければいけません。金融庁も、手取金の使途を経営計画や直近の財務状況と関連付けて説明することを重視しています

投資家が見るべきポイントは、資金使途の名前ではありません。

その資金使途が、将来の当期純利益を増やすかどうかです。

第三者割当増資では、短期的にはEPSが低下します。

それでも将来の利益水準が大きく上がれば、結果としてEPSは回復し、増資前を上回る可能性があります。要するに、希薄化はコストです。

そのコストを上回る利益成長が見込めるかが、投資判断の本質です。

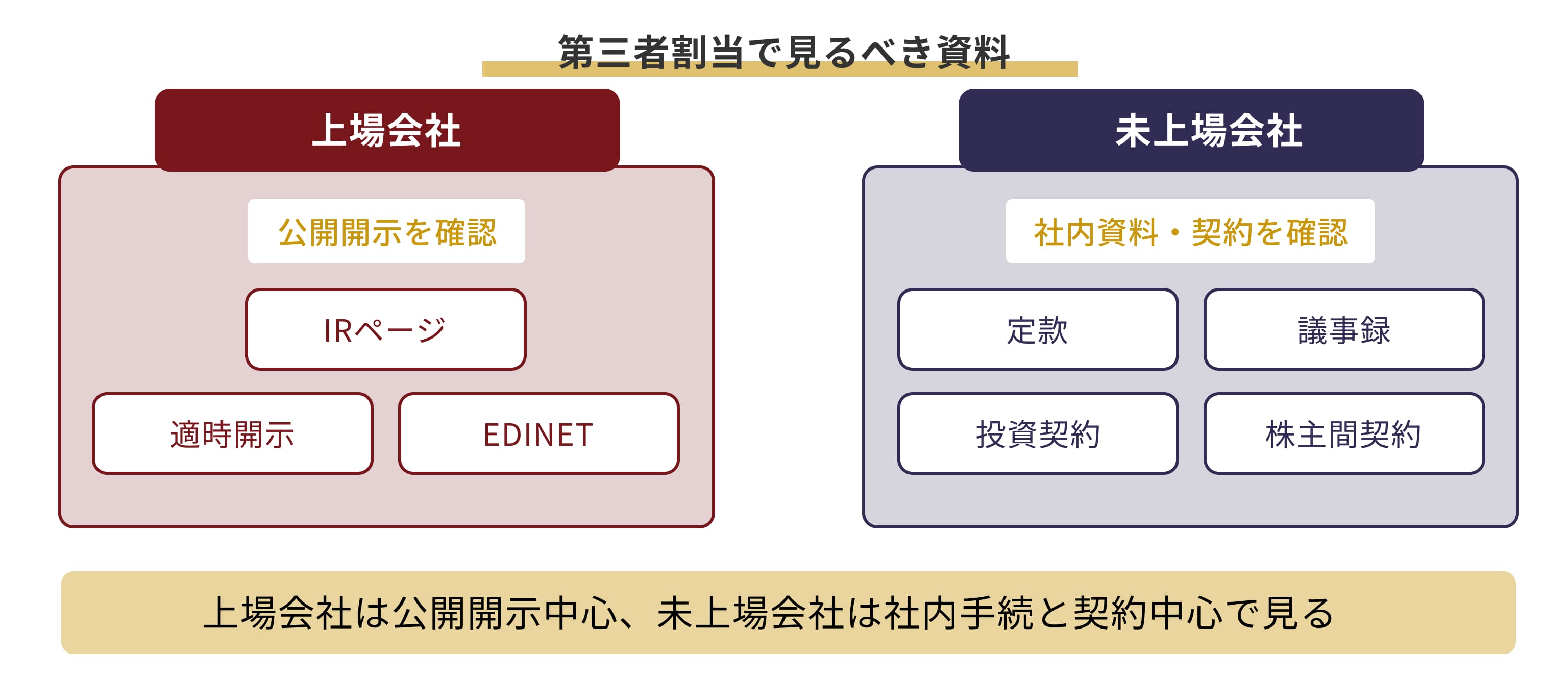

投資家が確認すべき資料は明確です。

まず会社のIRページや適時開示で、増資の概要、払込金額、割当予定先、資金使途、払込期日、希薄化率を確認します。

そのうえで、EDINETに提出される有価証券届出書などを読み込み、増資の必要性、他の資金調達手段との比較、資金使途の詳細、既存株主への影響、リスク要因を確認します。

大規模な第三者割当では、経営計画、直近の業績・財務状況、手取金の額と使途、他の資金調達手段との比較などと関連付けた具体的な説明が重視されています。

第三者割当増資が既存株主にとってプラスかマイナスかは、最終的には資金使途で決まります。

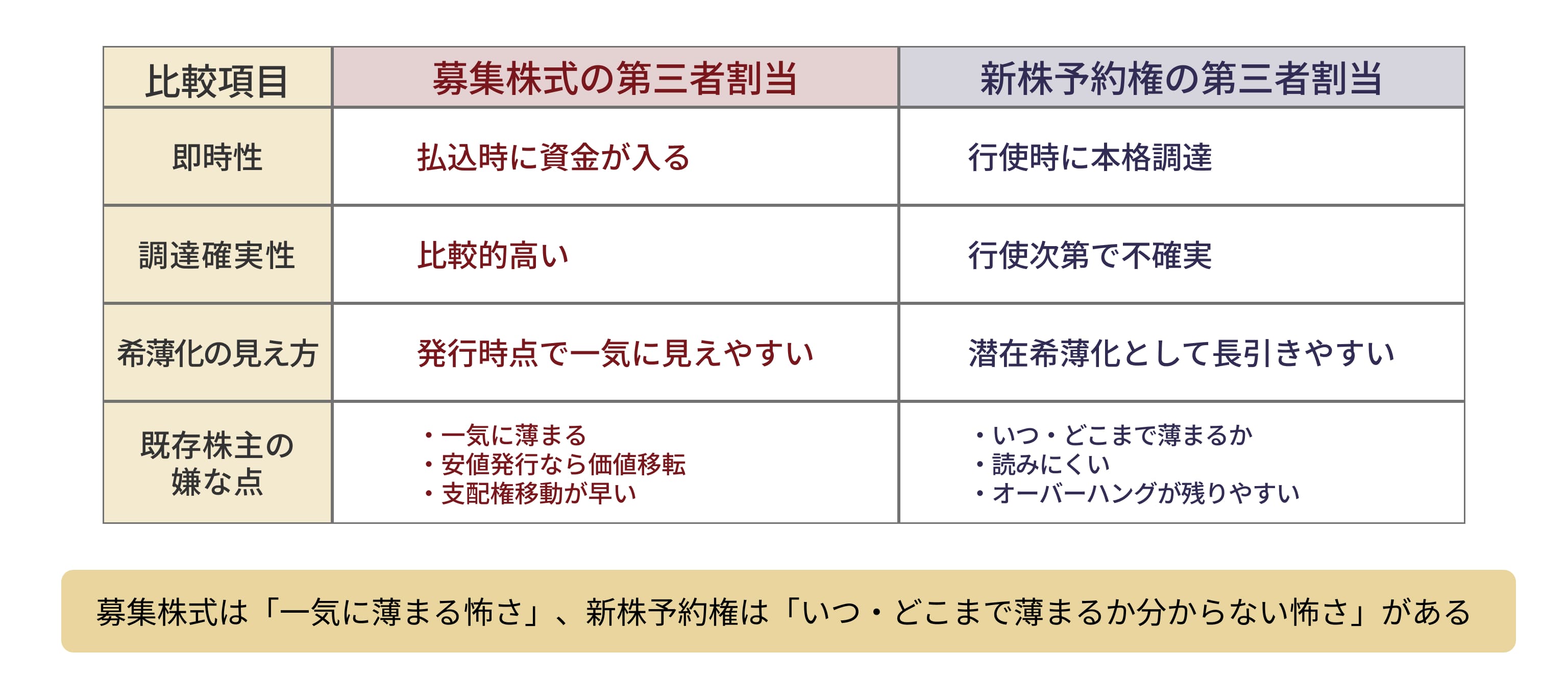

募集株式の第三者割当は、会社にとって即時性と確実性が強みです。

払込が完了すれば、その時点で資金が入り、自己資本も増えます。既存株主から見ても、調達金額、希薄化率、支配権への影響が比較的わかりやすい手段です。

その一方で、既存株主にとっての痛みも明確です。

要するに、痛みが早く、見えやすい手段です。

新株予約権の第三者割当は、会社にとって柔軟性と時間分散が強みです。

発行時に対価が入る場合もありますが、本格的な資金調達は通常、行使が進んだ時点で発生します。金融庁は、新株予約権では資金需要、行使時期、行使制限条件の有無との関係で説明の具体性を求めています。

既存株主にとっての難しさはここにあります。

要するに、痛みが見えにくく、長引きやすい手段です。

結論からいえば、どちらが危険かは一概には決まりません。

危険度を決めるのは、手段の名前よりも条件です。

重要なのは、次の順番です。

既存株主の感覚でいえば、募集株式は「一気に薄まる怖さ」があり、新株予約権は「いつ、どこまで薄まるかわからない怖さ」があります。どちらがより危険かは、即時の痛みが大きいか、長期の不確実性が大きいかで見極めるべきです。

第三者割当増資では、希薄化率が大きい案件ほど、既存株主への影響が重くなります。

そのため、実務上も会社に求められる説明責任は強くなります。

なぜこの増資が必要なのか。

なぜこの割当予定先なのか。

なぜこの払込金額なのか。

なぜ募集株式ではなく新株予約権なのか。

こうした点を、通常案件以上に具体的に説明しなければなりません。

大規模な希薄化を伴う案件では、投資家は結論だけでなく、開示の厚みそのものを見るべきです。

こうした点が薄い案件は、内容そのものにも慎重になるべきです。

大規模な第三者割当増資では、開示書類に対して外部の目が強く入ります。

ただし、それを「当局が事業計画にお墨付きを与えた」と理解するのは正しくありません。大切なのは、会社が曖昧な説明で済ませにくくなることです。

投資家は、当局の関与を安心材料として使うのではなく、開示の具体性を読み解く前提として捉えるべきです

有価証券届出書の正面のチェック主体は財務局です。

特に大規模な第三者割当については、なぜその調達が必要なのか、手取金を何に使うのか、他の資金調達手段と比べてなぜ第三者割当を選んだのか、既存株主にどのような影響があるのか、といった記載内容の具体性と整合性が重視されます。

東証は、有価証券届出書そのものの審査主体ではありません。

しかし、上場制度と少数株主保護の観点から第三者割当増資を重く見ています。

希薄化率25%以上または支配株主の異動を伴う場合に、独立した者の意見取得または株主意思確認が原則として必要なのはそのためです。

監査法人は、第三者割当増資を許可する立場ではありません。

ただし、増資の前提となる財務諸表、継続企業の前提、資金繰り、後発事象など、財務情報の信頼性を支える役割を担います。

第三者割当増資を評価するとき、投資家は資金使途だけでなく、その前提となる財務状況の信頼性も見なければなりません。金融庁も、監査人異動や継続企業の前提に関する情報を審査必要性の判断事情として挙げています。

監査役、監査等委員会、監査委員会、内部監査部門は、外部規制当局ではありません。

しかし実際には非常に重要です。

彼らが見るのは、払込金額の妥当性、割当予定先の選定理由、利益相反の有無、取締役会の審議過程、資金使途の裏付けなどです。

第三者割当増資は、数字の問題であると同時に、ガバナンスの問題でもあります。東証の開示実務でも、監査役等の意見が重要な位置付けを持ちます。

上場会社の第三者割当は、会社法上の発行手続だけでなく、適時開示、金融商品取引法上の発行開示、東証ルールが重なります。

希薄化率25%以上や支配株主の異動では、独立した者の意見取得または株主意思確認が原則必要であり、有価証券届出書が出る案件では、財務局の開示規律も強く働きます。

未上場会社の第三者割当は、基本的に会社法、定款、機関設計に沿った社内決議と登記実務が中心です。

法務局の申請書式例でも、非公開会社・取締役会設置会社かどうかなど、機関設計に応じて、株主総会議事録や取締役会議事録のパターンが整理されています。

上場会社を見るときは、

が中心です。

未上場会社を見るときは、

のようなクローズドな資料が重要になります。

上場会社は公開開示中心、未上場会社は社内手続と契約中心という違いがあります。

監査役、監査等委員会、監査委員会、内部監査部門は、外部規制当局ではありません。

しかし実際には非常に重要です。

彼らが見るのは、払込金額の妥当性、割当予定先の選定理由、利益相反の有無、取締役会の審議過程、資金使途の裏付けなどです。

第三者割当増資は、数字の問題であると同時に、ガバナンスの問題でもあります。東証の開示実務でも、監査役等の意見が重要な位置付けを持ちます。

既存株主にとっての不満は、これまで会社を支えてきたのに、自分たちは引受機会を与えられず、新しい投資家だけが新株を取得することです。

この不公平感が、第三者割当増資への警戒感の出発点です。

払込金額が低すぎる場合、既存株主が持っていた価値の一部が割当予定先へ移ります。

これが価値移転です。既存株主が見るべきなのは、「増資の有無」ではなく、誰に、いくらで発行するのかです。

新株予約権でも、行使価額や修正条件しだいで同じ問題が形を変えて起きます。

割当予定先がファンド、提携先、大株主の関係者である場合、資金調達の顔をしながら、実質的には支配権調整であることもあります。だからこそ、投資家は資金使途だけでなく、割当予定先の性質も見なければいけません。

東証が支配株主異動を伴う案件を重視するのも、このためです。

短期では、希薄化率、発行規模、需給悪化の可能性、割当予定先の売却懸念が株価に影響します。

まずは、足元でどれだけ1株当たり価値が薄まるのかを冷静に見るべきです。

募集株式なら即時希薄化、新株予約権なら潜在希薄化とオーバーハングの持続が論点になります。

中長期では、増資資金が将来の利益成長につながるかが重要です。

親会社株主に帰属する当期純利益がどの程度増加し、それによってEPSがどこまで回復・拡大するかを見る必要があります。

募集株式なら資金が確実に入る前提で検証しやすく、新株予約権なら行使条件、行使価額、資金調達の実現確度まで含めて検証する必要があります。

最終的に問うべきなのは、その第三者割当増資が誰のためのものかです。

既存株主を含む企業価値向上のためなのか。

それとも、経営陣の延命、特定株主への利益供与、支配権維持のためなのか。

第三者割当増資は、経営の本音が出やすい資本政策です。

条件だけでなく、意思決定の背景まで読む必要があります。

第三者割当増資で既存株主に起こることは、単なる持株比率の低下ではありません。

本質は、議決権比率の低下、EPSの低下、BPSへの影響、支配権構造の変化です。

さらに重要なのは、第三者割当には募集株式と新株予約権があり、会社は資金需要や調達確実性、条件設計の柔軟性を見て手段を選んでいることです。既存株主としては、その選択の背景まで見なければ、実態を読み違えます。

第三者割当増資を正しく評価するには、次の順番で確認すると分かりやすいです。

第三者割当増資は、「増資だから悪い」「有名な相手が入ったから安心」という単純な話ではありません。

見るべきなのは、その増資が将来の1株当たり価値を増やすのか、それとも削るのかです。