お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

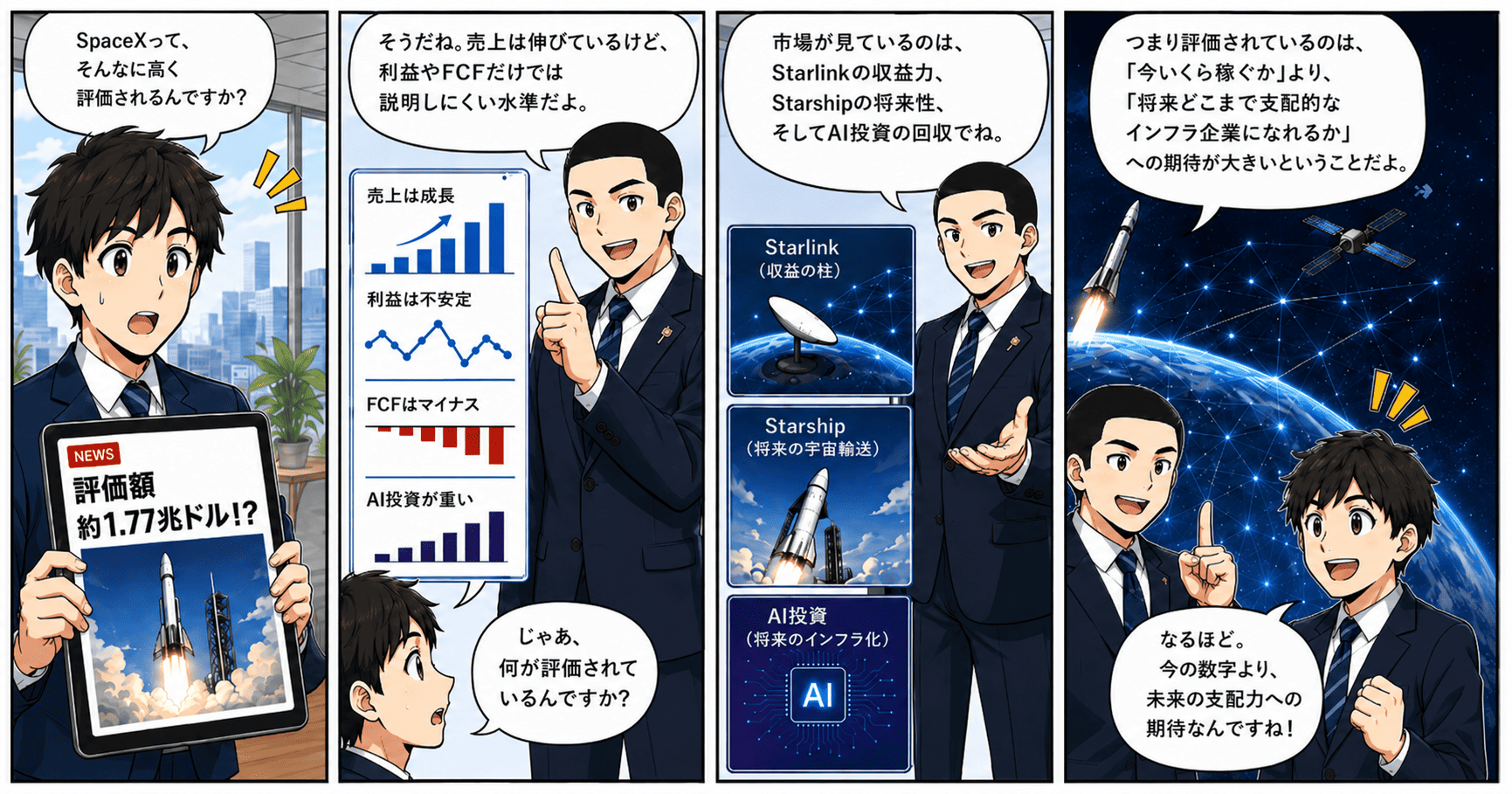

SpaceXのIPOは、単なる大型上場ではありません。

この案件で重要なのは、SpaceXがどんな会社かという紹介以上に、現在の利益やキャッシュフローでは説明しにくい企業価値が、なぜ市場で正当化されているのかという点です。

M&Aや投資判断の実務では、企業価値を考える際に、DCF法、EBITDAマルチプル、時価総額、成長戦略、将来キャッシュフローの見通しを並べて考えます。SpaceXは、そのすべてが極端な形で現れている事例です。

この記事では、SpaceXの事業内容と財務を整理したうえで、簡易的な企業価値評価と実際の時価総額を比べながら、なぜこれほど高く評価されたのかを解説します。

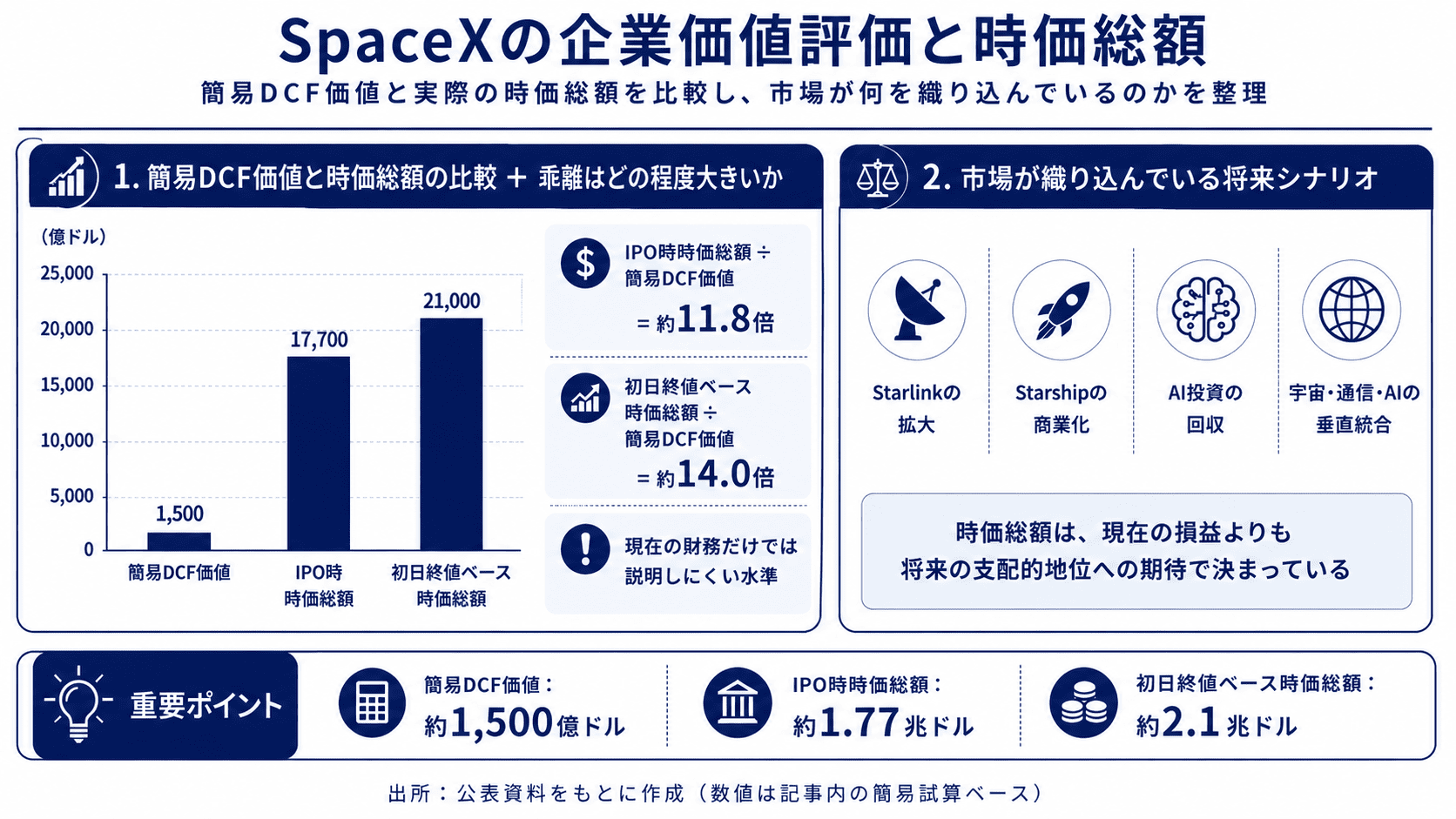

SpaceXが高く評価された理由は、現在の利益水準ではなく、将来の市場支配力が強く織り込まれているからです。IPO価格は1株135ドル、評価額は約1.77兆ドル、上場初日の終値ベースでは約2.1兆ドルに達しました。これは、通常の成熟企業の利益倍率や、足元のフリーキャッシュフローだけでは説明しにくい水準です。

一方、届出書ベースの財務を見ると、売上は大きく伸びているものの、巨額の設備投資、とりわけAI投資の負担が重く、最終利益とフリーキャッシュフローはなお不安定です。

したがって、今の株価は現在の損益計算書を買っているというより、Starlinkの拡大、Starshipの商業化、AI投資の回収という将来シナリオに対して高いプレミアムが付いていると考えるのが自然です。

要するに、SpaceXの高評価は、**「今いくら稼いでいるか」ではなく、「将来どこまで支配的なインフラ企業になれるか」**への期待で説明されます。この見方は、未上場成長企業や高成長企業の企業価値を考えるうえでも示唆的です。

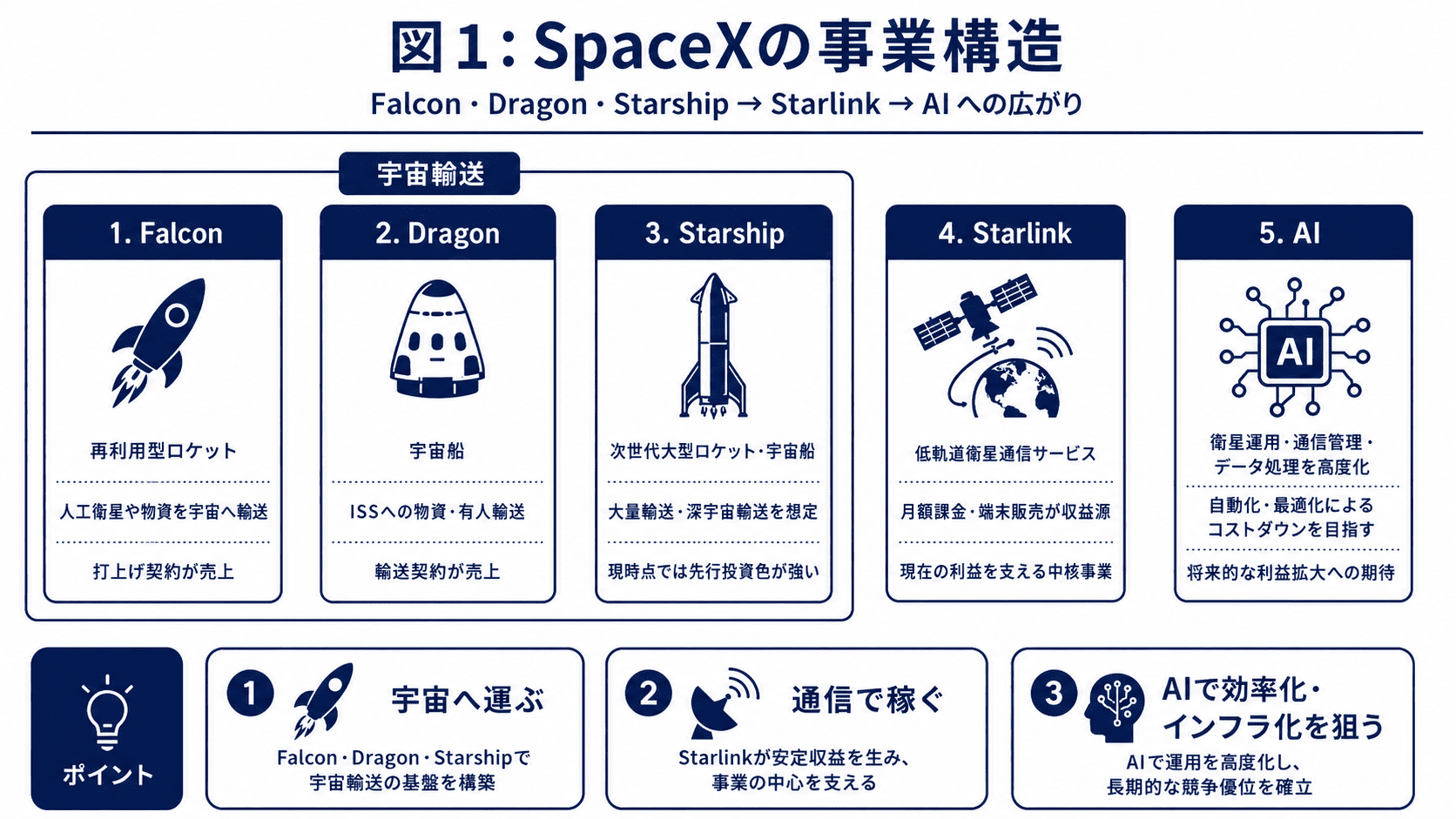

SpaceXは2002年創業の企業で、現在は宇宙輸送、衛星通信、AIインフラをまたぐ統合企業として市場から評価されています。Reutersでも、投資家が注目しているのはロケット事業そのものより、Starlinkの収益力やAIを含む将来の成長戦略だと報じられています。

事業を理解するうえでは、主力プロダクトが何をするもので、どう収益につながるかを押さえた方が分かりやすいです。

Falconは、人工衛星や物資を宇宙へ運ぶ再利用型ロケットです。

打上げ契約そのものが売上になります。

再利用によって打上げコストを引き下げやすいことが競争力の源泉です。目論見書関連の整理でも、FalconはSpace事業の基盤として位置づけられています。

Dragonは宇宙船です。

ISSへの物資輸送や有人輸送に使われ、

そうした輸送契約が売上につながります。 Falconが「運ぶロケット」だとすれば、Dragonは「実際に人や物を乗せる宇宙船」です。

Starshipは、Falconよりさらに大型の次世代ロケット・宇宙船です。

将来的には大量輸送や深宇宙輸送の中核を担うことが期待されていますが、現時点では収益よりも先行投資の色合いが強い領域です。市場が高く評価しているのは、これが実用化した場合の将来インパクトです。

Starlinkは、低軌道衛星を使った通信サービスです。

利用者からの月額課金や端末販売が主な収益源であり、現在のSpaceXの利益を支える中核事業です。2025年はStarlinkを含むConnectivity部門が利益ドライバーになっていることが各種報道でも確認できます。

つまり、SpaceXは単にロケットを作る会社ではなく、宇宙へ運ぶ手段を持ち、その上で通信収益を積み上げる会社だと整理できます。

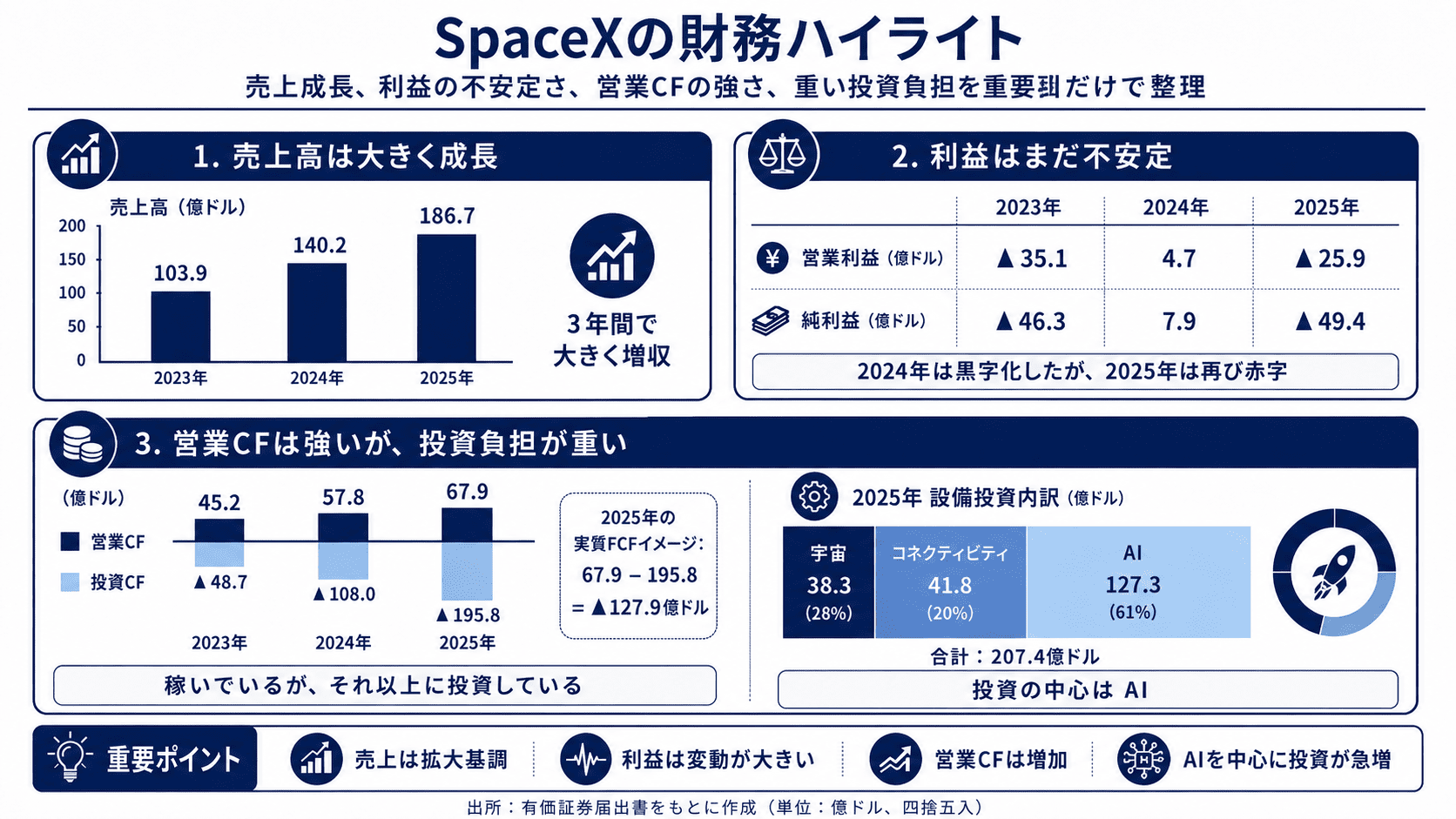

売上高は、

です。

2023年から2025年にかけて売上は大きく伸びています。2026年1Qも前年同期比で増収です。Reutersでも、2025年売上は186.7億ドルと報じられています。

この点だけ見れば、SpaceXは非常に強い成長企業です。

営業利益は、

純利益は、

です。

つまり、2024年にいったん黒字化したように見えても、2025年と2026年1Qでは再び大きな赤字に戻っています。Reutersも、2025年の純損失を約49.4億ドルと報じています。

このため、現時点のSpaceXは高成長だが利益変動の大きい企業と見るべきです。

営業キャッシュフローは、

です。

ここはかなり良い点です。

会計上の利益は不安定でも、事業自体は現金を生んでいます。つまり、SpaceXの問題は「事業が稼げないこと」ではなく、稼いだ以上に投資していることです。

投資活動によるキャッシュフローは、

です。

2025年の実質的なフリーキャッシュフローを簡単に見ると、

営業CF 67.85億ドル − 投資CF 195.75億ドル = 約▲127.9億ドル

です。

2026年1Qも、

営業CF 10.47億ドル − 投資CF 167.24億ドル = 約▲156.8億ドル

で、かなり重いです。

つまり、今のSpaceXは、稼いだ現金以上に投資している会社です。

設備投資の内訳を見ると、2025年は

2026年1Qは

です。

ここから分かるのは、投資の中心がAIだということです。

宇宙でも通信でもなく、AI投資が突出しています。

SpaceXのAI投資は、新規事業への投資というより、宇宙輸送、通信、運用管理を一体で高度化するための投資と見ると分かりやすいです。

Reutersによると、SpaceXは軌道上AIコンピューティング実証を2027年後半にも始める計画で、AIを長期成長戦略の中心に据えています。さらに、関連報道ではSpaceXが将来的に宇宙上のAIコンピューティング基盤を構築しようとしていることが示唆されています。

市場が期待しているのは、SpaceXが

ことで、宇宙・通信・計算資源を一体で管理する企業になることです。

この視点で見ると、AI投資の狙いは大きく2つあります。

SpaceXは、衛星の打上げ、軌道上での運用、通信ネットワークの管理、データ処理まで、多数の複雑なシステムを同時に回しています。

こうした領域をAIで自動化・最適化できれば、人手に依存した運用よりも、より正確に、より速く、より低コストで運営できる可能性があります。

つまり、AI投資は単なる研究開発費ではなく、将来的には

運用効率の改善 → コストダウン → 利益率の改善

につながる投資として見ることができます。

もう一つ重要なのは、AIが単なる社内効率化にとどまらない点です。Reutersや各種報道では、SpaceXは単にStarlinkで通信料を取る会社ではなく、通信と計算資源の両方を提供するインフラ企業を目指していると見られています。Wall Streetでも、宇宙輸送、通信、データ、ハードウェア、AIを垂直統合した企業としての評価が進んでいます。

つまり、市場はAI投資を、現在の赤字要因としてだけではなく、

につながる投資として評価しているわけです。

このため、今のSpaceXの高い時価総額は、現在の利益水準だけで説明されているわけではありません。

市場が見ているのは、AI投資によって将来的に

というシナリオです。

要するに、AI投資は現時点では利益を押し下げる要因ですが、市場はそれを将来の利益拡大のための先行投資として見ているからこそ、現在の株式価値は高く評価されているのです。

現時点のフリーキャッシュフローは大幅マイナスです。

そのため、現在の実績FCFをそのまま使うDCFでは、IPO時の時価総額は説明できません。

そこで、かなり強気の前提を置いてみます。

この前提でも、簡易試算では企業価値は約1,500億ドル前後というイメージです。

つまり、

です。

比較すると、IPO時時価総額は簡易DCF価値の10倍超であり、初日終値ベースではさらに大きく上回ります。

つまり、市場は現在のDCF価値ではなく、かなり先の成功シナリオを買っていることになります。

目論見書ベースでは、2025年のAdjusted EBITDAは65.84億ドルです。

この前提だと、

となります。

通常の大型成長企業や高評価テック企業と比べても、かなり高い水準です。

つまり、市場はSpaceXを「今のEBITDAで評価している」のではなく、将来のEBITDAや将来の独占的地位を先取りして評価していると考えるべきです。

数値を並べると、かなりはっきりします。

つまり、市場はSpaceXに対して、現在の財務から機械的に算出される価値の10倍以上を付けていることになります。

これは言い換えると、市場が買っているのは現在のSpaceXではなく、次のシナリオです。

要するに、SpaceXの時価総額は、現在の損益計算書やFCFだけで説明するものではなく、未来の支配的地位に対する期待値で決まっていると考えるべきです。

理由は大きく3つです。

夢だけではなく、すでに通信事業で利益を稼いでいます。

これはかなり大きいです。

自社で打ち上げ、自社で衛星を展開し、自社で通信収益を取れる会社は限られています。

この構造自体が参入障壁です。

現時点ではAI投資負担が重いですが、市場はここが将来の収益の核になる可能性を見ています。Reutersも、IPO後の評価論点としてStarlink、AI、将来の収益力を挙げています。

今後の論点はかなり明確です。

まず、Starlinkの利益成長が続くかです。

これが足元の財務を支える柱です。

次に、AI投資がいつ、どの程度回収に向かうかです。

今の財務を最も悪化させている要因でもあり、最大の期待要因でもあります。

そして、Starshipなど宇宙輸送の商業化がどこまで進むかです。

ここが本格的に前進すれば、今の高い評価がさらに正当化される可能性があります。

SpaceXは、売上成長だけ見れば

非常に強い会社です。

一方で、利益とフリーキャッシュフローはなお不安定で、特にAI投資の重さが財務を大きく揺らしています。

それでも高く評価されているのは、

Starlinkで実際に稼ぎながら、宇宙・通信・AIを統合する将来像が

市場に強く支持されているからです。

数値で見ても、

と、大きな差があります。

つまり、SpaceXの評価は、現在の財務の延長線上というより、未来の巨大成功シナリオへの期待そのものです。

この構造は、未上場成長企業や高成長企業の企業価値評価を考えるうえでも示唆的です。

現在利益では説明できない高い価格が付くとき、市場が何を織り込んでいるのかを分解して考えることが重要です。

本記事の財務分析および企業価値評価は、公表資料に基づく数値を参考にした簡易的な試算です。

DCF法およびマルチプル法による評価は、成長率、利益率、投資水準、割引率などの前提に強く依存し、結果は大きく変わり得ます。

したがって、本記事は投資判断を推奨するものではなく、あくまで個人の見解です。