お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

上場会社が増資やCB、新株予約権を発表すると、「大型調達」「成長資金確保」「戦略投資」などの前向きな言葉が並びます。

しかし、投資家が本当に見るべきなのは、その言葉ではありません。

どの条件で資金を調達し、その結果として誰が得をし、誰がコストを負うのかです。これは、金融庁の開示制度でも、単なる募集の事実ではなく、必要性、比較手段、資金使途、既存株主への影響といった文脈を重視していることと一致します。

ファイナンスIRは、会社の本音が出やすい開示です。

なぜなら、資金調達は単なる財務行為ではなく、経営陣がどの株主を重視し、どの成長戦略を描き、どのコストを受け入れるかが表れるからです。第三者割当、MSCB等、新株予約権、MBO関連の開示では、東証も個別に実務上の留意事項を設けています。

この記事では、

ファイナンスIRとは何か → まず資金調達の型を分ける → まずどこを見るべきか → 調達手段ごとの読み方 → 危ない開示の特徴 → 関連当事者・利益相反の見方 → 実際の読み方の順番

で整理します。

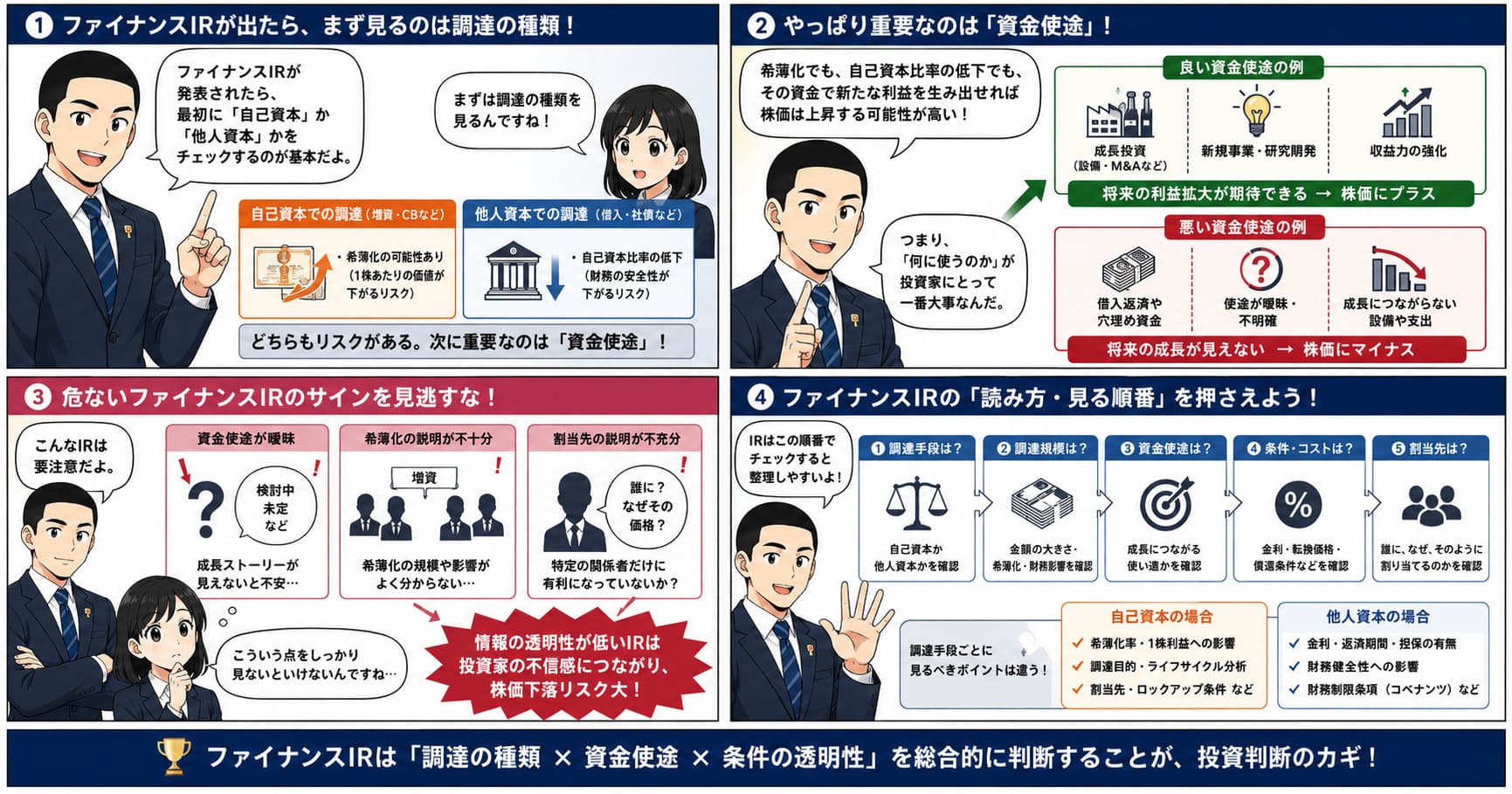

ファイナンスIRで見るべきなのは、発表の派手さではなく、「誰に、いくらで、何のために、どんな条件で調達するのか」です。

特に重要なのは、資金使途、希薄化率、調達手段、割当先、発行条件、既存株主への影響、利益相反の有無です。

金融庁の企業内容等開示ガイドラインは、大規模な第三者割当増資等について、必要性、他の資金調達手段との比較、資金使途、経営計画や直近の財務状況との関係、既存株主への影響などの具体的な説明を重視しています。

要するに、良いファイナンスIRは、

「なぜ今この手段なのか」

「その資金で何が変わるのか」

「既存株主にどんなコストがあるのか」

に答えています。逆に、危ないファイナンスIRは、数字は多いのに、この3点が曖昧です。

東証も第三者割当に関する実務上の留意事項で、希薄化率25%以上や支配株主の異動を伴う場合の少数株主保護を重視しています。

ここでいうファイナンスIRとは、株式や社債、新株予約権などを通じた資金調達や資本政策に関する開示です。

典型的には、次のようなものが含まれます。

これらはすべて、既存株主の価値や支配権に直接影響しうるため、通常の業績開示よりも強い注意が必要です。東証は第三者割当やMBO等について、少数株主保護の観点から特別の規律を置いています。

ファイナンスIRが重要なのは、企業価値を増やす資金調達にも、既存株主の価値を削る資金調達にもなりうるからです。

同じ「資金調達」でも、成長投資のための公募増資と、延命目的の低価格第三者割当では意味がまったく違います。金融庁のガイドラインでも、大規模な第三者割当では「なぜこの手段なのか」「他の手段ではだめなのか」を具体的に説明することが求められています。

ファイナンスIRを読むとき、最初に分けて考えるべきなのは、自己資本としての調達なのか、他人資本としての調達なのかです。

同じ「資金調達」でも、この違いによって、会社の財務構造と既存株主への影響は大きく変わります。金融庁の開示ガイドラインでも、第三者割当の必要性を説明する際には、公募増資、株主割当、借入等の他の資金調達手段との比較が行われているかが重視されています。

自己資本での調達とは、典型的には新株発行、第三者割当増資、新株予約権の発行、自己株式の処分などです。

これらは会社に資金が入り、純資産が増えやすいため、自己資本比率の改善につながりやすいです。一方で、新株や潜在株式が増えるため、既存株主にとってはEPSが下がりやすいというコストがあります。潜在株式は、潜在株式調整後1株当たり当期純利益の算定でも考慮されます。

これに対して、他人資本での調達とは、借入や社債発行などです。

こちらは株式数が増えないため、発行時点ではEPSの分母は増えません。

ただし、将来は利息負担や返済負担が発生するため、利益が圧迫されれば結果としてEPSが低下することはあります。

つまり、自己資本調達は希薄化のコストを伴いやすく、他人資本調達は利息・返済負担のコストを伴いやすい、と整理するとわかりやすいです。

この違いは、貸借対照表(B/S)で見るとさらに整理しやすくなります。

つまり、自己資本調達はB/Sを厚くする代わりに1株当たり価値を薄めやすい、他人資本調達は株式は薄めない代わりに財務レバレッジを高めやすい、という関係です。金融庁が「なぜ借入ではなく株式なのか」「なぜ他の手段ではだめなのか」の説明を求めているのも、この違いが既存株主にとって重要だからです。

調達手段の違いは、貸借対照表だけでなく、株価が受ける圧力の種類にも表れます。

借入や社債などの他人資本調達では、株式数が増えないため、発行時点では希薄化は起きません。

このため、既存株主にとっては一見中立、あるいは株式価値を守る資金調達に見えることがあります。

ただし、他人資本調達は負債である以上、将来の支払利息と元本返済を伴います。

営業キャッシュフローが十分でなければ、現預金は減少し、返済スケジュール次第では資金繰りが悪化します。さらに、利益水準が利払い負担に見合わなければ、将来の当期純利益が圧迫され、結果としてEPSにも悪影響が及びます。つまり、借入調達は短期では株価に中立に見えても、将来の財務負担を通じて株価にマイナス圧力をかけることがあるということです。

これに対して、株式や新株予約権による自己資本調達では、会社に資金が入り、純資産が増えやすいため、資金繰りや財務安定性の面では借入より安心感が出やすいです。

一方で、新株や潜在株式が増えるため、既存株主にとっては希薄化によるEPS低下が起きやすく、短期株価にはマイナスに働きやすいです。

要するに、借入調達は将来の返済負担が株価リスクになりやすく、株式等の発行は足元の希薄化が株価リスクになりやすい、という違いがあります。

ファイナンスIRを読むときは、「どちらが良いか」を一律に決めるのではなく、その会社にとって負担がどこに出るのかを見極めることが重要です。

もう一つ、読者が勘違いしやすいのが、既存株主の売出しと会社の資金調達を混同することです。

たとえば、創業者や既存の大株主が自分の保有株を売り出しても、その売却代金は会社ではなく売主に入ります。したがって、これは会社の資金調達ではありません。東証の適時開示ガイドブックでも、募集・売出し・自己株式処分は別建てで整理されています。

一方で、会社が新株を発行する場合は、払込金が会社に入るため、会社の資金調達になります。

また、会社が保有する自己株式を処分する場合も、払込金は会社に入るため、会社の資金調達になりえます。東証の適時開示実例でも、「一般募集による自己株式の処分における調達資金」という表現が用いられています。

この違いは実務上かなり重要です。

同じ「株式が市場に出る」ように見えても、

という違いがあります。

ファイナンスIRを読むときは、まず**「このお金は誰に入るのか」**を確認するだけで、かなり誤読を防げます。

既存株主にとって重要なのは、調達手段によって負担の形が違うことです。

自己資本調達なら、会社の財務基盤は改善しやすい一方で、希薄化という形で1株当たり価値のコストを負いやすいです。

他人資本調達なら、株式数は増えませんが、利息や返済負担という形で財務リスクのコストを負いやすいです。

したがって、ファイナンスIRを見るときは、

「会社にとって有利か」だけでなく、「既存株主は何をコストとして負うのか」まで分けて考える必要があります。

この整理を先に入れておくと、その後の資金使途、希薄化率、調達手段、割当先の読み方がかなりクリアになります。

最初に見るべきは、調達資金を何に使うのかです。

設備投資、研究開発、M&A、新規出店のように将来の利益成長につながる使途なのか、赤字補填、借入返済、運転資金の穴埋めなのかで評価は大きく変わります。金融庁は、資金使途を経営計画、直近業績、財務状況、他の資金調達手段との比較と関連付けて説明することを重視しています。

次に確認すべきは、どれだけ薄まるのかです。

株式や潜在株式がどれだけ増えるのかによって、既存株主の議決権比率やEPSへの影響は大きく変わります。東証は、第三者割当で希薄化率25%以上または支配株主の異動を伴う場合、独立した者の意見取得または株主意思確認を原則求めています。しかも、その判定では潜在株式も考慮されます。

同じ金額を調達するにしても、公募増資、第三者割当、新株予約権、CBでは意味が違います。

今すぐ資金が入るのか、将来の行使や転換を前提とするのか、発行価格が固定か修正条項付きかによって、株価への影響も大きく変わります。東証はMSCB等や第三者割当に関して別途留意事項を設けています。

第三者割当では、誰が引き受けるのかが極めて重要です。

事業シナジーのある提携先なのか、単なるファンドなのか、既存の大株主や支配株主周辺なのかで意味が変わります。金融庁の関連当事者開示の枠組みでも、相手先の属性や関係性は重要な情報です。

良いファイナンスIRは、既存株主にどんなコストがあるかを正面から書いています。

希薄化、議決権比率低下、EPSへの影響、支配権構造の変化、潜在株式のオーバーハングなどです。逆に、この説明が薄い開示は警戒すべきです。金融庁のガイドラインも、既存株主への影響を含む説明の具体性を重視しています。

公募増資では、比較的オーソドックスな手段である分、資金使途と希薄化のバランスが中心になります。

調達額が大きくても、その資金で高い投資回収が見込めるなら評価は変わります。逆に、成長ストーリーが薄いと、短期では希薄化が先に嫌気されやすいです。

第三者割当では、割当先の質と利益相反管理が特に重要です。

事業提携先ならプラスに見えることもありますが、支配株主や主要株主、役員周辺などの関連当事者に近い相手なら、少数株主保護の観点が加わります。東証は、支配株主その他施行規則で定める者が関連する重要な取引等について、少数株主にとって不利益でないことに関する意見取得と十分な開示を求めています。

新株予約権では、いつ、いくら入るのかが不確定です。

そのため、調達額の見栄えだけで判断してはいけません。金融庁は、新株予約権証券の第三者割当について、資金需要、新株予約権が行使される時期、行使を制限する条件の有無等との関係で、説明が具体的に記載されているかを重視しています。

見るべきポイントは次のとおりです。

これらは、潜在株式調整後EPSやオーバーハングの見方にもつながります。

CBでは、いつ株式に転換されるかが重要です。

MSCB等では、株価連動で転換・行使条件が変わるため、既存株主にとってより不利に働きやすい場合があります。東証もMSCB等について特別に留意事項を設けています。

「成長投資」「戦略投資」「将来投資」といった言葉だけで、具体的な使途、金額配分、投資回収の見通しが見えない開示は危険です。

良いIRは、何にいくら使い、いつまでにどう変わるかまで書いています。金融庁のガイドラインも、必要性・資金使途・財務状況との関係の具体性を重視しています。

希薄化率や潜在株式の扱いを読者が自分で計算しないと分からない開示は不親切です。

既存株主にどれだけのコストがあるのかが正面から示されていない場合、慎重に見るべきです。東証の第三者割当ガイドでは、潜在株式も含めた希薄化判定を前提に少数株主保護を図っています。

割当先の実態、資金力、保有方針、会社との関係が見えにくい場合は危険です。

特に、関連当事者に当たる可能性がある相手との取引では、利益相反リスクが高まります。関連当事者の開示基準は金融商品取引法上も一般に公正妥当と認められる企業会計の基準として扱われています。

「なぜ今この手段なのか」の説明が弱いと、会社側に都合のよい手段を選んだだけではないかという疑念が生じます。

金融庁のガイドラインでも、大規模な第三者割当では他の資金調達手段との比較が重要視されています。

関連当事者には、親会社、子会社、関連会社、主要株主、役員、その近親者、これらが支配する会社などが含まれます。金融庁は「関連当事者の開示に関する会計基準」を、金融商品取引法上「一般に公正妥当と認められる企業会計の基準」として取り扱うと明示しています。

ファイナンスIRで相手先が関連当事者に当たる場合、形式上は成長投資や業務提携に見えても、実質的には特定株主や経営陣に有利な取引になっていないかを見る必要があります。

特に小型上場会社では、提携や調達の相手が主要株主・役員周辺と近いこともあり、成長投資の顔をした利益相反案件になりうるため注意が必要です。東証は支配株主との重要な取引等について少数株主保護の規律を置いています。

こうした確認は、単なる成長ストーリーの吟味ではなく、少数株主保護の観点からも重要です。

まずは、調達手段、金額、割当先、資金使途、希薄化率をざっと確認します。

ここで大まかな方向性をつかみます。適時開示ガイドブックでも、募集・売出し・自己株式処分・第三者割当ごとに記載項目が整理されています。

次に、有価証券届出書や公開買付届出書など、EDINETで正式な開示書類を確認します。

ここに、価格決定の経緯、資金使途の詳細、割当先との関係、既存株主への影響などが書かれています。金融庁はこれらの開示書類の具体性を重視しています。

最後に、

「この調達で誰が得をし、既存株主は何を失うか」

という目線で読み直します。

これができると、良いファイナンスIRと危ないファイナンスIRの差が見えやすくなります。

ファイナンスIRで見るべきなのは、資金使途、希薄化率、調達手段、割当先、発行条件、既存株主への影響、利益相反の有無です。

本質は、**「なぜ今この手段なのか」「その資金で何が変わるのか」「既存株主はどんなコストを負うのか」**に答えられているかどうかです。金融庁と東証のルールも、この3点を具体的に説明させる方向で整備されています。

実務上は、次の順番で見るのが有効です。

つまり、ファイナンスIRは「資金調達できたか」ではなく、「どんな条件で、誰の負担で、何を実現しようとしているか」を読む開示です。