お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

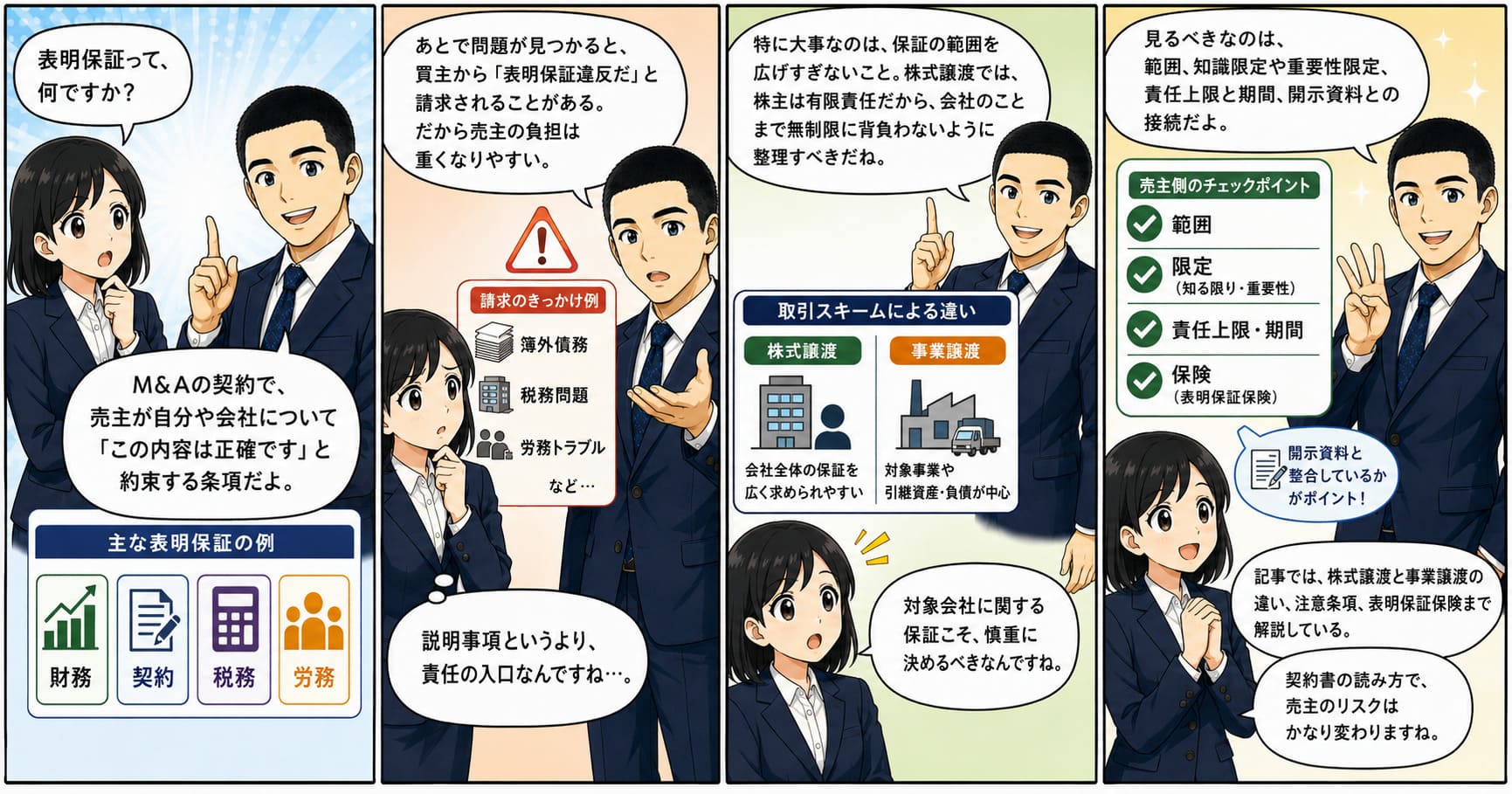

M&Aの最終契約で、売主が最も軽く見てはいけない条項の一つが表明保証です。

価格やクロージング条件に目が向きがちですが、実際には、クロージング後に売主が請求を受ける入口になりやすいのが表明保証です。特に中小M&Aでは、売主がオーナー経営者であることが多く、買主は「売主が一番よく知っているはずだ」という前提で、広い表明保証を求めてきます。

ただ、ここで売主が誤解しやすいのは、次のような感覚です。

しかし実務では、契約上どう書いたかが優先されます。

開示したつもりでも契約に残っていなければ、後で「表明保証違反だった」と争いになることがあります。

この記事では、

表明保証とは何か → そもそも表明保証は当然に入るものなのか → なぜ売主にとって危ないのか → 株式譲渡と事業譲渡で何が違うのか → 交渉で入れるべき限定 → 実務でどう対応すべきか

の順で整理します。

表明保証で売主が本当に注意すべきなのは、広く約束しすぎないことと、開示した事実や資料の前提条件を契約に残すことです。

M&A実務では、表明保証違反が問題になった場合、売主が損害賠償や補償の対象になることが珍しくありません。表明保証は、単なる説明事項ではなく、クロージング後のリスクを誰が負担するのかを決める契約条項です。

売主の視点で特に重要なのは、次の7点です。

要するに、**表明保証は“誠実さの宣言”ではなく、“責任範囲を定める約束”**です。

売主が善意でも、契約の切り方が甘いと、クロージング後に大きな請求リスクになります。

表明保証とは、売主が、自分や対象会社に関する一定の事項について、契約締結時やクロージング時に真実かつ正確であることを表明し、保証する条項です。

たとえば、次のような事項が典型です。

買主は、対象会社や対象事業のすべてを事前に把握できるわけではありません。

そのため、買主は表明保証を通じて、見えないリスクの一部を売主に残す構造を取ります。

売主にとって危険なのは、表明保証がクロージング後の責任追及の起点になることです。

価格交渉では合意できていても、後で簿外債務、税務問題、労務紛争、契約違反、法令違反などが見つかると、買主は「表明保証違反だ」と主張して請求してくることがあります。

つまり、表明保証は契約書の一項目ではなく、売主の手残りを後から削る可能性がある条項です。

ここでまず押さえるべきなのは、表明保証は法律上当然に入る条項ではなく、当事者が交渉で入れる契約条項だという点です。

M&Aの大前提は、まず買主が自らデュー・ディリジェンスを行い、自らの判断で譲受を決めることにあります。

つまり、本来は、買主は自分で調べ、自分で価格を判断し、自分でリスクを見極めて投資判断を行う立場です。

そのうえで、実務では、買主がどれだけ調べても取り切れないリスクが残ります。

そこで、その残るリスクをどこまで売主に負わせ、どこからを買主が負担するのかを契約で切り分けるために使われるのが表明保証です。

したがって、表明保証は、

買主の自己判断と矛盾するものではなく、自己判断を前提にしたうえで、なお残る不確実性をどう分担するかを決める契約上の調整条項

と理解するのが正確です。

売主としては、表明保証条項を当然のものとして漫然と受け入れるのではなく、

という観点から交渉する必要があります。

売主が一番勘違いしやすいのは、悪意がなければ責任を負わないわけではないという点です。

契約で無限定に「〜は存在しない」「〜は適正である」と書いてしまうと、後で事実と違った場合に、主観的に知らなかったとしても争いになります。

だから売主は、保証の切り方そのものを慎重に設計する必要があります。

売主は「DDで全部見せたから大丈夫」と思いがちです。

しかし実務では、開示した事実が開示資料やディスクロージャー・レターとして契約に接続されているかが重要です。

見せただけで契約上の開示例外になっていなければ、後で買主から表明保証違反を主張される余地があります。

買主は、買収価格を抑えきれない場合でも、広い表明保証と補償条項を取ることで、後から請求できる余地を確保しようとすることがあります。

そのため、売主は価格だけでなく、表明保証と補償の範囲が実質的な価格条件だと理解して交渉すべきです。

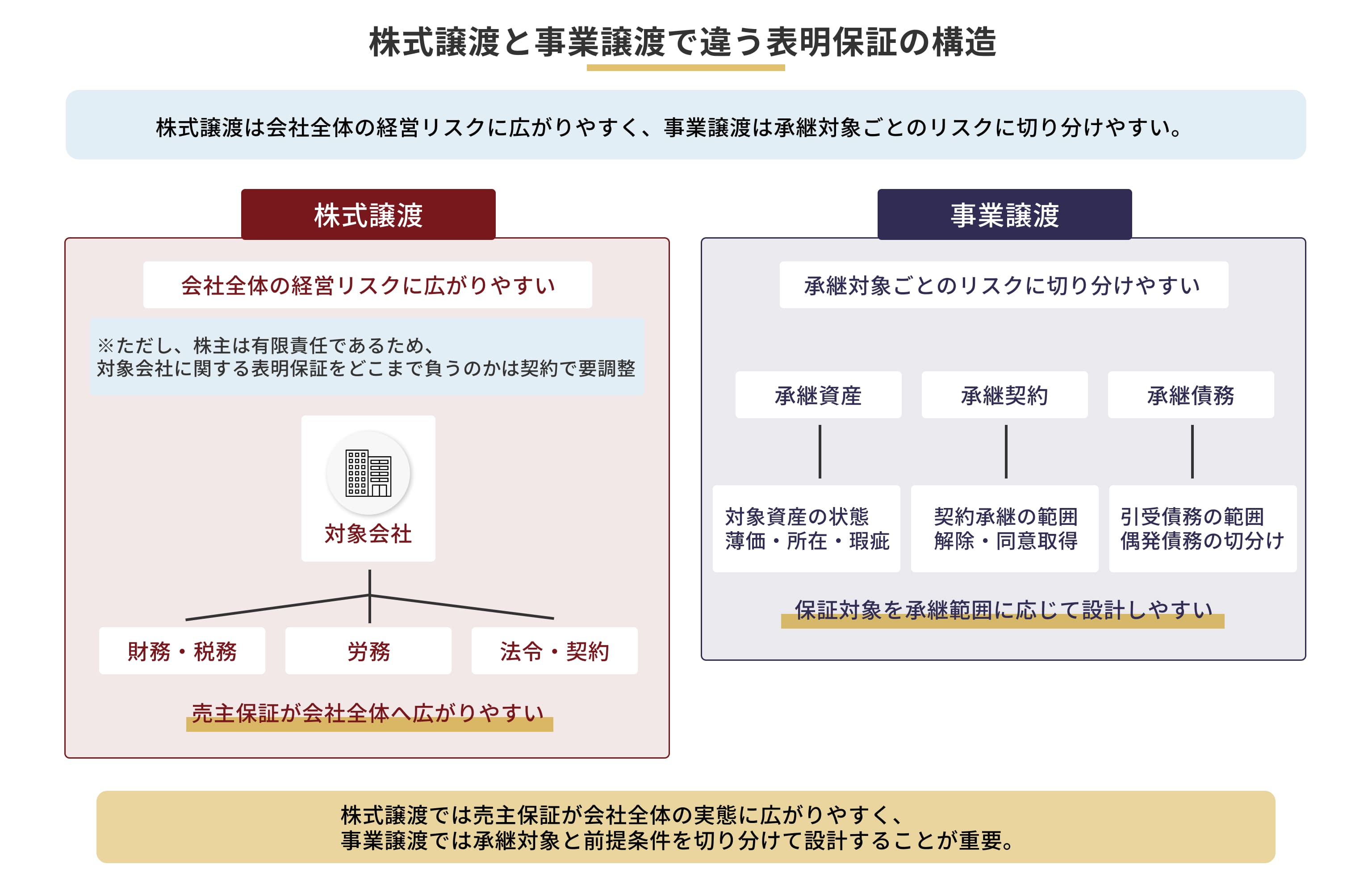

株式譲渡では、売主は本来、株主として株式を譲渡するだけです。

制度上、株主は当然に会社の経営責任まで負う立場ではありません。

それにもかかわらず、実務では、売主が対象会社の財務内容、簿外債務、税務、労務、法令遵守まで広く保証することがあります。

これは制度上当然の責任ではなく、買主保護のために、契約上、売主に会社の見えないリスクを上乗せして負わせているからです。

つまり、株式譲渡における表明保証は、制度上当然の責任ではなく、リスク分担のために契約で拡張された責任です。

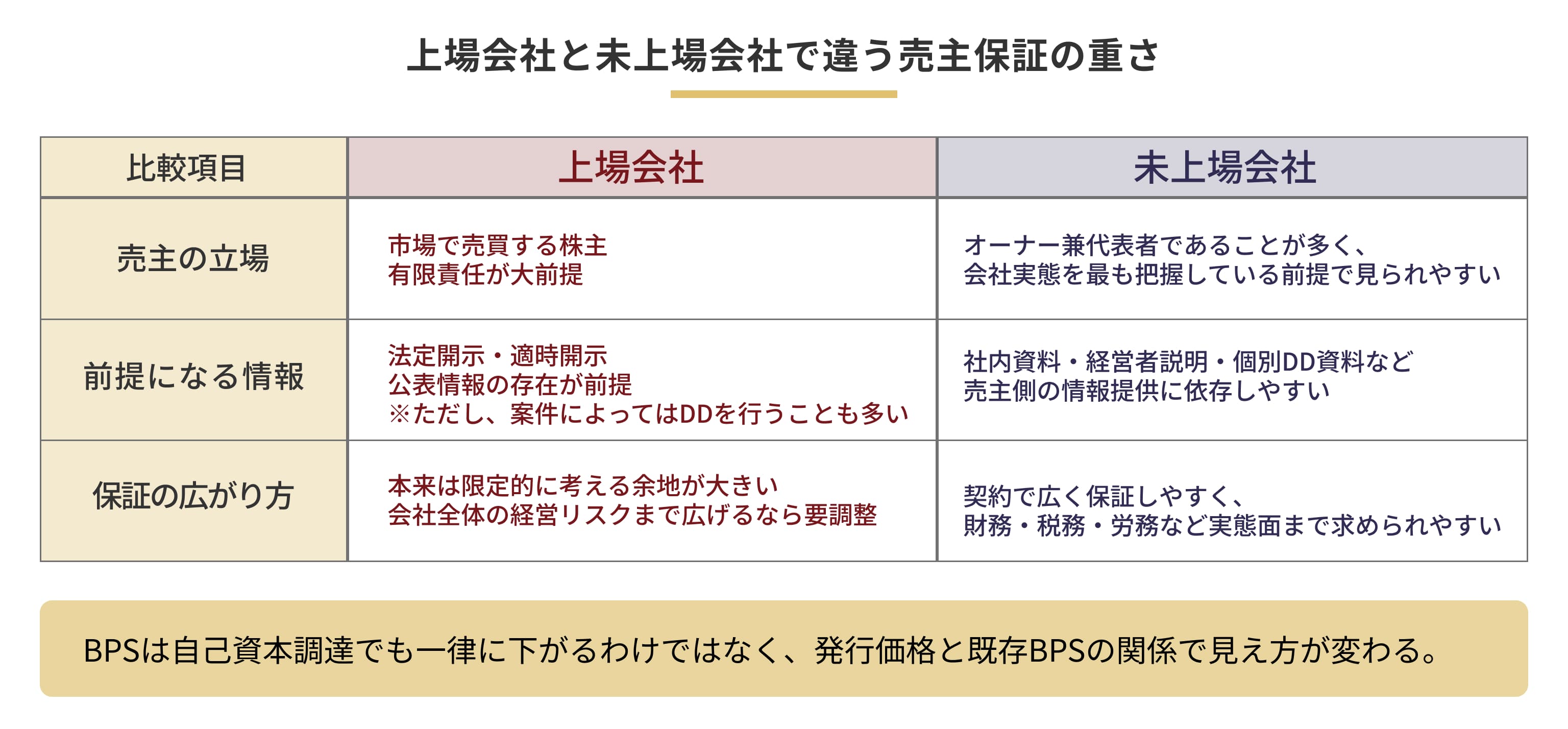

この点は、上場会社と未上場会社でかなり違います。

上場会社の株式は市場で日々売買され、一般投資家が個別の表明保証をすることは通常ありません。

これに対して、未上場会社のM&Aでは、売主がオーナー兼代表者であることが多く、会社の経営実態を最もよく知る立場にあります。

そのため、未上場実務では、売主は単なる株主としてではなく、経営者として知っていることも含めて保証しているのが実態です。

これに対して、事業譲渡では構造が違います。

事業譲渡は、会社全体をそのまま移すのではなく、譲渡対象の資産、契約、債務を個別に特定して移転する取引です。

そのため、株式譲渡のように会社全体の経営リスクをそのまま引き継ぐわけではありません。

したがって、事業譲渡では、株式譲渡ほど「会社全体の簿外債務一般」をめぐる論点は前面に出にくいです。

その代わりに、

といった、切り分けや前提条件の論点が前面に出ます。

この違いを踏まえると、売主が理解すべき本質ははっきりします。

株式譲渡の表明保証では、本来は有限責任のはずの売主が、契約上、対象会社の経営リスクまで一定範囲で負っています。

だからこそ、無限定に広く約束してはいけません。

一方、事業譲渡では、承継対象を個別に切り分ける構造なので、保証もその移転対象に応じて整理しやすいです。

つまり、表明保証を交渉するときは、単に「何を保証するか」だけでなく、株式譲渡なのか、事業譲渡なのか、その取引構造に照らして本来どこまで保証すべきかを意識する必要があります。

ここは実務上、非常に重要です。

表明保証違反というと、売主が明らかに虚偽の説明をした場面を想像しがちです。

しかし、特に事業譲渡では、そもそも何が「正しい」のか自体が一義的に決まらない場面が少なくありません。

典型例が、部門別PLや事業別収支です。

たとえば、売主が「この部門別PLは正しい」と説明していたとしても、本社家賃を売上按分で配賦していたのか、従業員数按分で見るべきだったのか、面積按分が相当だったのかによって、利益額は変わります。

この場合、争点は単純な真偽ではありません。

「その数字が誤っていたか」ではなく、「その数字をどういう前提で作成していたのか」

が本当の争点になります。

つまり、事業譲渡では、表明保証違反の有無を後から証明すること自体が難しく、買主・売主の見方が食い違いやすいのです。

買主は「実体に即していないから誤りだ」と主張し、売主は「その前提で作成した数値としては正しい」と反論することになります。

だからこそ、売主は、買主に提出する資料において、前提条件を明記しておくべきです。

たとえば、次のような記載です。

事業譲渡で売主を守るのは、抽象的に「正しい資料」と書くことではありません。

どのような前提条件で作成した資料なのかを残すことです。前提条件が明記されていれば、後から買主に別の按分方法を主張されても、少なくとも「その前提で作成した資料であることは開示していた」と反論しやすくなります。

逆に、前提条件を書いていなければ、買主から「その資料は誤解を招くものだった」「表明保証違反だ」と主張されやすくなります。

財務諸表の正確性、簿外債務の不存在、未払費用、偶発債務、税務申告の適正性は、典型的に問題になります。

特に税務は、後から税務調査で出ることがあるため、売主としては無限定に広く保証しすぎない方が安全です。

過年度の処理や見解の相違まで無制限に負う構造は避けるべきです。

未払い残業代、労働紛争、ハラスメント、就業規則運用、社会保険未加入などは、買収後に顕在化しやすいです。

特に中小企業では、顕在化していない不満や未整備の制度が、買収後に一気に問題化することがあります。

許認可業種では、法令違反や届出漏れ、更新漏れがあると重大です。

ただし、実務では軽微な違反までゼロと保証するのは危険です。

売主としては、重要な法令違反に限定する、または知る限りの限定を入れることが有効です。

主要取引先との契約、賃貸借契約、借入契約、業務委託契約などは、解除事由やCOC条項も含めて問題になります。

対象会社が契約違反状態にないと広く保証してしまうと、軽微な違反まで争点になりかねません。

売主としては、重要契約に絞る、重大な違反に限定するといった整理が必要です。

株式譲渡では、売主が適法に株式を保有しており、第三者の権利が付着していないことは中心的な表明保証です。

ここは売主としても比較的限定しにくい領域ですが、逆に言えば、曖昧さを残さず正確に確認しておくべき論点です。

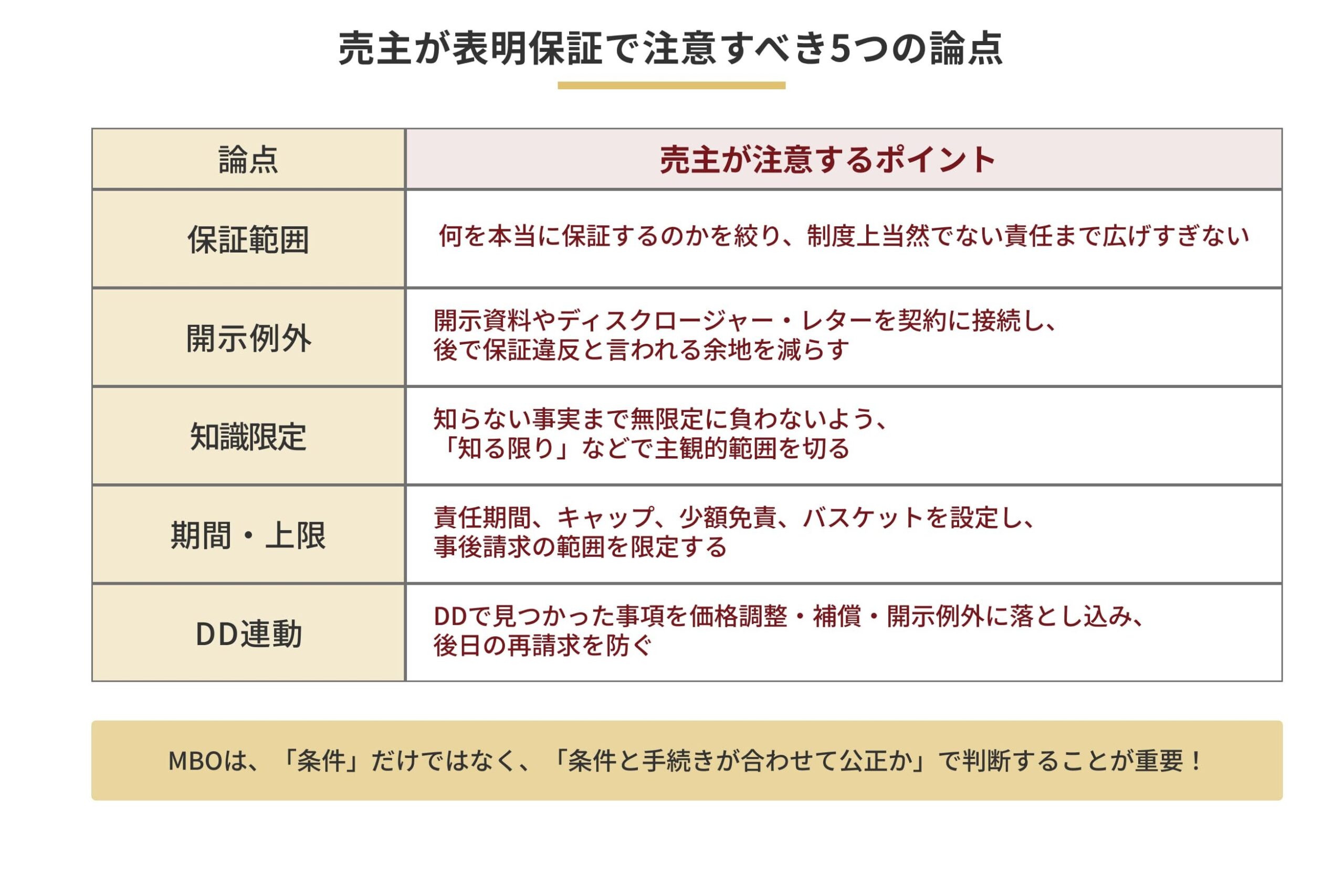

売主にとって最も基本的な防御は、知識限定です。

たとえば「売主の知る限り、重要な訴訟は存在しない」とするだけで、無限定の保証よりかなりリスクが下がります。

誰の知識を基準にするのか、どの程度の調査義務を前提にするのかは、できれば契約上明確にした方が安全です。

すべての違反や不一致を問題にされると、売主の負担は重くなりすぎます。

そのため、重要な法令違反、重要契約、重要な悪影響など、重要性基準を入れることは非常に重要です。

特に中堅・中小案件では、軽微な事務ミスまで無限定に責任対象にしない工夫が必要です。

売主が開示した事項については、表明保証の例外として契約に取り込むべきです。

ここで重要なのは、単にDDフォルダに入れたというだけでなく、開示資料・開示事項一覧・ディスクロージャー・レターとして明示することです。

これがないと、「開示されていなかった」「保証違反だ」という争いになりやすいです。

これは特に事業譲渡で重要です。

部門別PL、事業別収支、共通費の配賦表、収益計画などは、数字だけを出すのではなく、その数字をどう作ったかを書いておくべきです。

こうした前提条件を残しておかないと、後から買主に「その資料は誤解を招くものだった」と主張されやすくなります。

売主は、表明保証違反に基づく請求期間を無制限にしてはいけません。

一般に、通常事項は短め、税務や組織・権利関係などは相対的に長めに切る交渉が行われます。

責任総額の上限がない表明保証は危険です。

売買代金の一定割合、または論点別のキャップを設定することが一般的です。

軽微な請求を積み上げられないように、少額免責や一定額を超えた場合のみ請求可能とするバスケット条項も重要です。

売主が細かい事後請求で疲弊しないための防御策です。

買主DDで問題が見つかったなら、そのままにせず、

を整理して契約に落とし込む必要があります。

DDで認識済みの論点を、後で表明保証違反として再度請求される構造は、売主に不利です。

買主が十分にDDしていない領域まで、売主が広く保証するのは危険です。

実務的には、DDの範囲と表明保証の範囲は連動しているべきです。

買主が見ていないところまで売主だけが広く責任を負う構造は、売主に不均衡です。

表明保証保険を使うと、表明保証違反リスクの一部を保険会社に引き受けさせることができます。

その結果、表明保証や補償の範囲に関する交渉が円滑化することがあります。

もっとも、保険があるからといって、売主が無限定に保証してよいわけではありません。

保険には免責や除外があり、引受審査の前提としてDDレポート等の提出が必要になるのが一般的です。

したがって、保険は補助線であって、契約交渉そのものの代替ではありません。

売主は、買主に誠実であることと、無限定に責任を負うことを混同してはいけません。

重要なのは、知っていることを正確に開示し、そのうえで責任範囲を契約で明確に区切ることです。

表明保証が広いほど、売主の実質負担は重くなります。

したがって、価格が高いから有利とは単純に言えません。

価格、表明保証、補償、キャップ、期間、免責を一体で見て、最終条件を判断すべきです。

最も良い表明保証交渉は、勝つ交渉ではなく、あとで揉めにくい交渉です。

曖昧な条文を残すと、結局クロージング後の紛争コストが高くつきます。

売主としては、開示資料、例外事項、知識限定、重要性限定、責任期間、上限、資料の前提条件を丁寧に設計すべきです。

表明保証で売主が注意すべき点は、広く約束しすぎないことと、開示した事実や資料の前提条件を契約に残すことです。

本質は、表明保証がクロージング後の責任追及の入口になりやすいことにあります。

しかも、表明保証は法律上当然に入るものではなく、買主の自己判断を前提にしつつ、なお残る不確実性をどう分担するかを決める契約条項です。

また、見落としやすいのは、株式譲渡では本来は有限責任のはずの売主が、契約上、対象会社の経営リスクまで一定範囲で引き受けているという点です。

だからこそ、上場会社・未上場会社、株式譲渡・事業譲渡の違いを踏まえて、本来どこまで保証すべきかを構造から考える必要があります。

さらに、特に事業譲渡では、表明保証違反の有無そのものが後から評価論になりやすいです。

部門別PLや事業別収支は、数字そのものより、どの前提条件で作った資料かが争点になることが少なくありません。

そのため、売主が実務上やるべきことは明確です。

つまり、表明保証で売主が守るべきなのは、会社の体裁ではなく、自分の責任範囲です。