お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

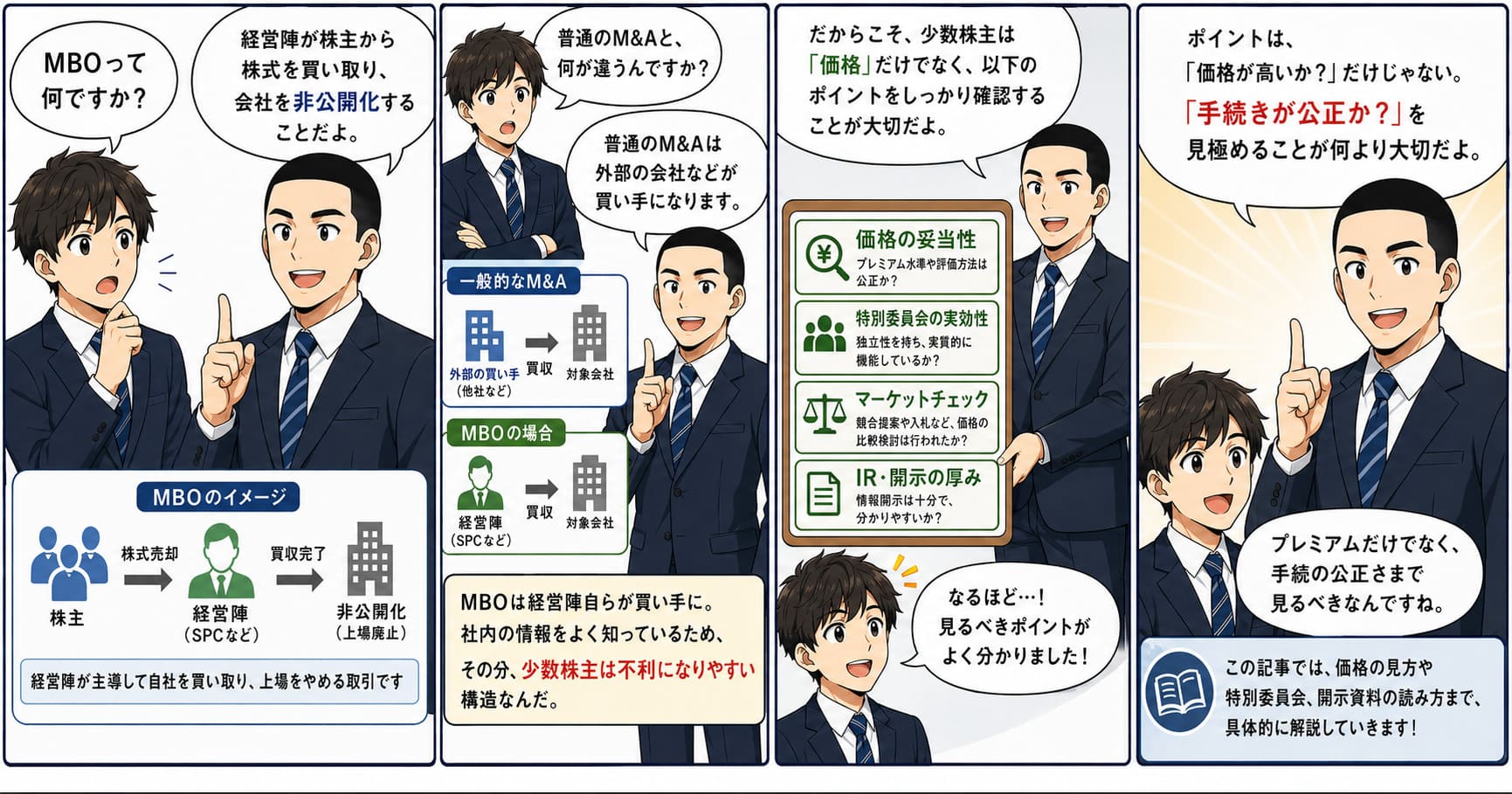

MBOは、上場会社の経営陣が買手側に回り、

自社を非公開化する典型的な取引です。

経営の自由度向上、中長期投資のしやすさ、短期株価からの解放などが理由として説明されることが多いですが、少数株主から見ると、これは単なる「経営戦略」ではありません。

経営陣が自分で価格を決める側にも立つため、構造的に利益相反が強い取引です。

そのため、MBOでは「プレミアムが付いているから問題ない」とは限りません。

プレミアムが見た目に乗っていても、そもそもの株価が低く抑えられていないか、他の買収提案を十分に探したのか、特別委員会が本当に独立していたのか、といった点まで見ないと、少数株主としての判断を誤ります。

金融庁の公開買付Q&Aでも、MBOでは買付価格の公正性に影響し得る事情や利益相反を生じさせ得る事情がある場合、公開買付届出書や意見表明報告書に記載が必要だと整理されています。

この記事では、

MBOとは何か → なぜ少数株主にとって注意が必要か → 上場会社と未上場会社の違い → 価格の見方 → 特別委員会と利益相反管理 → 開示で確認すべきポイント → どう投資判断すべきか

の順で整理します。

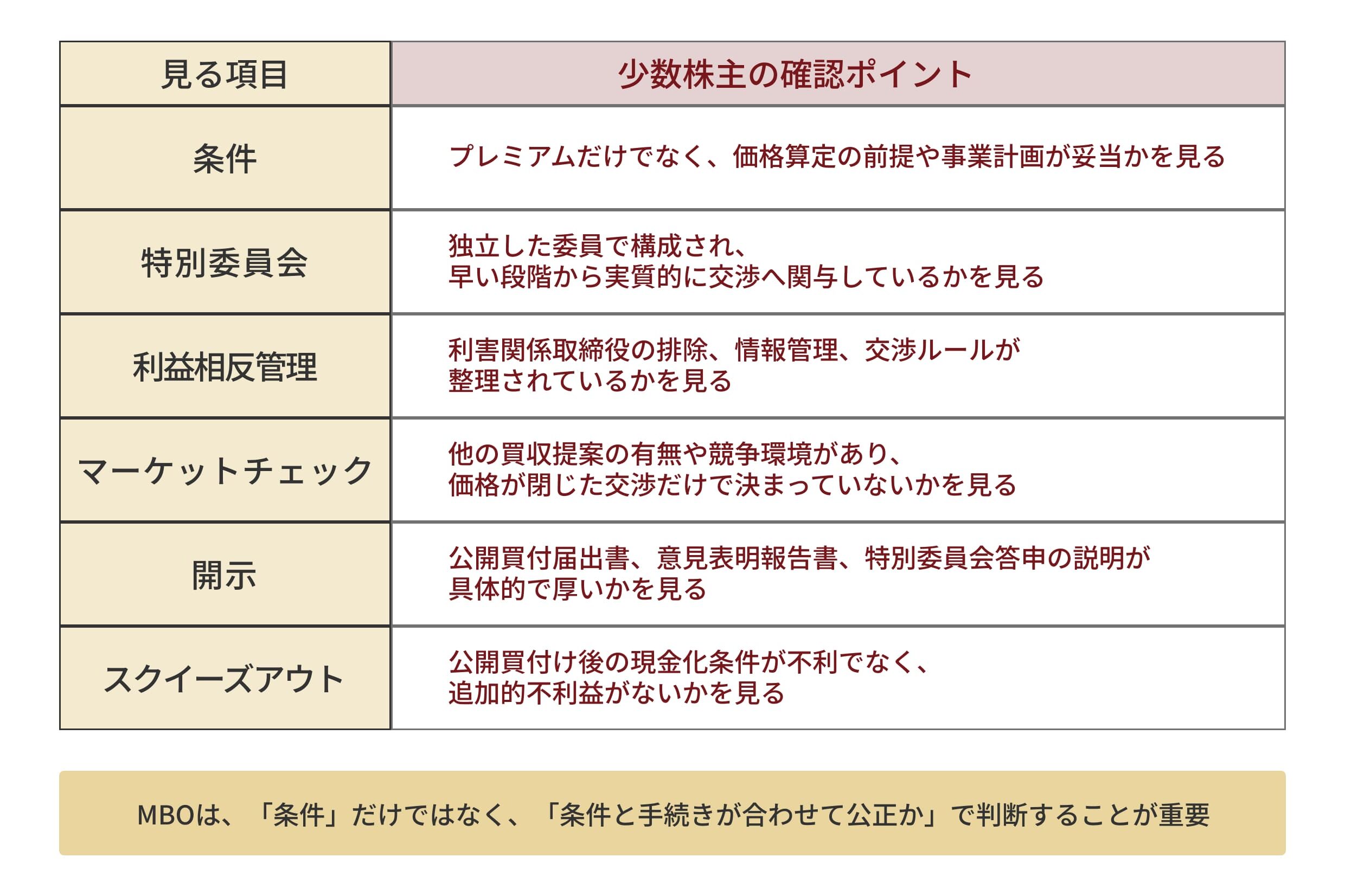

MBOで少数株主が最も見るべきなのは、

「価格が高いか」だけではありません。

本当に重要なのは、価格の妥当性、特別委員会の実効性、利益相反管理、マーケットチェックの有無、開示の厚み、スクイーズアウトまで含めた手続の公正性です。

MBOは、経営陣が買手側に回るため、構造的に利益相反が生じやすい取引であり、経済産業省も特別委員会の設置や公正性確保措置の重要性を整理しています。

少数株主の視点で言えば、次の3点が核心です。

要するに、**MBOは「経営陣が会社をよく知っているから安心」ではなく、「経営陣が会社をよく知っているからこそ、少数株主はより慎重に見るべき取引」**です。東証も、MBOや支配株主による完全子会社化等について、少数株主保護の観点から制度見直しを進めています。

MBOとは、Management Buyout の略で、

対象会社の経営陣が買手側に回って株式を取得し、会社を非公開化する取引を指します。

実務上は、経営陣が設立した買収目的会社が公開買付けを行い、その後、株式併合などでスクイーズアウトして完全子会社化する流れが典型です。公開買付届出書の様式でも、「公開買付けを実施するに至った背景、目的及び意思決定の過程並びに買付け等後の経営方針」の記載が求められています。

MBOの理由としてよく挙げられるのは、

次のようなものです。

こうした理由自体は不自然ではありません。

問題は、その目的のために提示された価格と手続が少数株主にとって公正かどうかです。経済産業省の行動指針でも、MBOや支配株主による買収は構造的利益相反の問題が存在する取引だと明示されています。

MBOでは、少数株主は通常、公開買付けに応募するか、その後のスクイーズアウトで現金化されるか、という立場になります。

つまり、「保有継続」という選択肢は、実質的には残りにくいです。東証も、MBOや支配株主による完全子会社化では、公開買付け後のスクイーズアウト手続まで含めて少数株主保護を問題にしています。

MBOが通常の第三者による買収と大きく違うのは、経営陣が対象会社の内部情報を持ちながら、

買手側にも立つことです。

このため、価格交渉や情報管理において、少数株主は構造的に不利な立場に置かれやすいです。

金融庁の公開買付Q&Aも、MBOでは買付価格の公正性や利益相反に影響し得る事情の開示が必要になりうるとしています。

公開買付価格に一定のプレミアムが付いていると、一見すると少数株主にも有利に見えます。

しかし、基準となる市場株価が低く抑えられていたり、他の買収提案が十分に検討されていなかったりすれば、そのプレミアムは見かけほど有利ではないことがあります。経済産業省の行動指針でも、複数の公知の買収提案がある場合など、市場における説明責任が高い場面を挙げています。

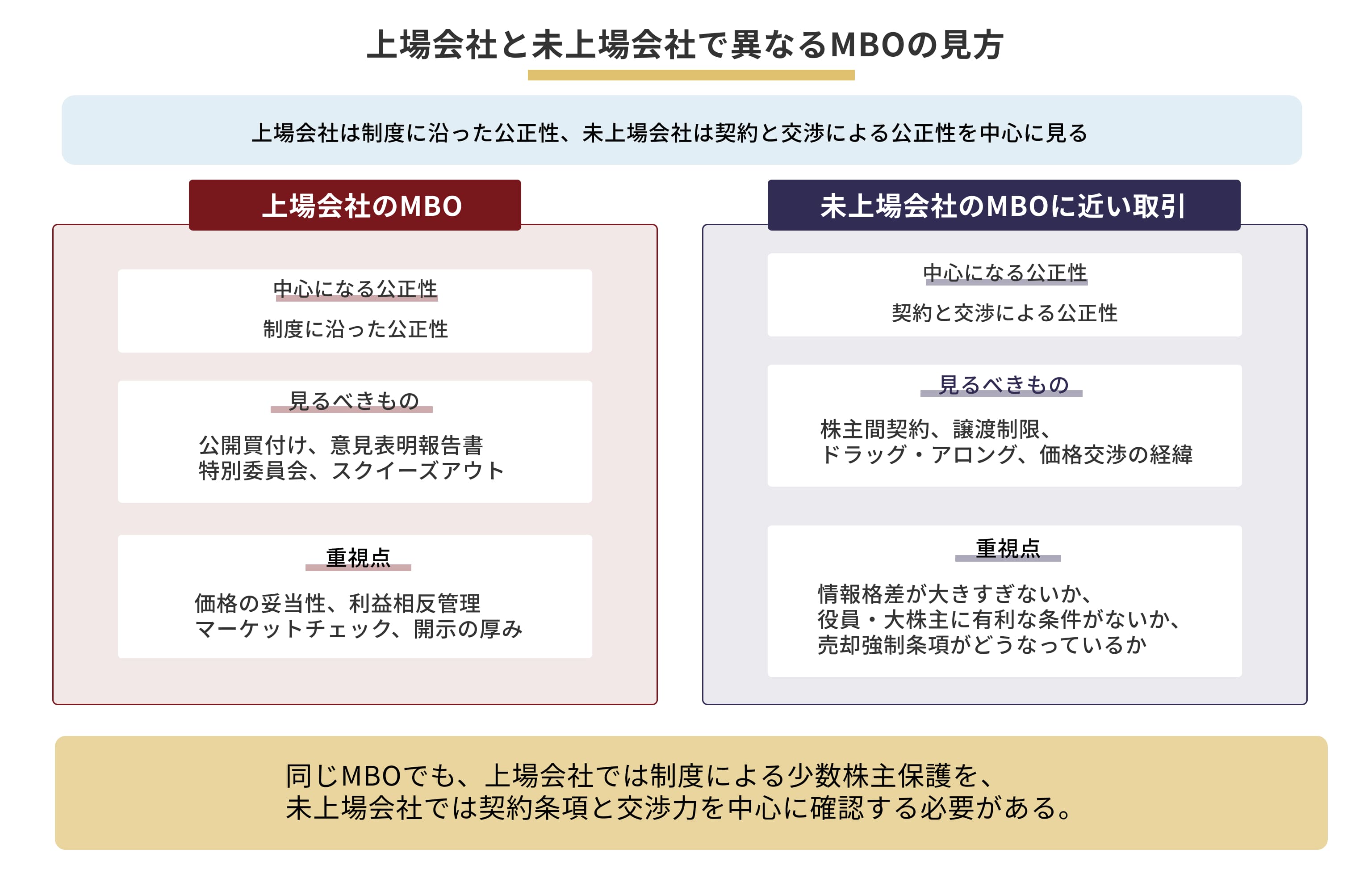

ここまで見てきたMBOの論点は、主として上場会社を前提としています。

上場会社では、公開買付け、意見表明報告書、特別委員会、スクイーズアウト、適時開示といった制度が関わるため、少数株主は価格だけでなく手続の公正性まで確認する必要があります。経済産業省の「企業買収における行動指針」や金融庁の公開買付Q&Aも、こうした上場会社のMBOを念頭に、利益相反管理や開示の充実を重視しています。

特に上場会社では、経営陣が買手側に回ることで構造的利益相反が生じやすく、少数株主保護のための制度的な手当てが重要になります。

そのため、少数株主は次の点を重点的に見るべきです。

東証も、MBOや支配株主による完全子会社化等について、少数株主にとって不利益でないことに関する意見の取得と、必要かつ十分な開示を求める方向で制度見直しを進めています。

一方、未上場会社のMBOに近い取引では、通常、公開買付け制度や意見表明報告書のような上場会社特有の枠組みは前面に出ません。

そのため、少数株主が見るべきポイントも少し変わります。未上場会社では、制度による公正性確保よりも、契約と交渉による公正性確保が中心になります。

具体的には、未上場会社の少数株主は次の点を重く見るべきです。

つまり、上場会社では「制度に沿った公正性」が中心で、未上場会社では「契約と交渉による公正性」が中心になります。

同じMBOでも、少数株主保護の仕組みはかなり違うのです。経済産業省の行動指針が中心的に対象とするのは上場会社の買収であり、未上場会社では公開買付規制や東証ルールに代わって、当事者間契約や交渉力が相対的に重要になります。

したがって、MBOを検討するときは、まず

「これは上場会社のMBOなのか、

それとも未上場会社での経営陣主導の買収なのか」

を分けて考えるべきです。

上場会社なら、価格と手続の公正性を制度に沿って確認する。未上場会社なら、価格と契約条件を交渉の観点から確認する。ここを分けるだけで、少数株主として見るべきポイントがかなり整理しやすくなります。

最初に見るべきなのは、

当然ながら公開買付価格です。

直近株価や過去数か月の平均株価に対して、どの程度のプレミアムが付いているかを確認する必要があります。これは最低限の出発点です。公開買付届出書でも、買付価格とその決定根拠の記載が前提になります。

ただし、本当に重要なのは価格算定の中身です。

DCF法、類似会社比較法、市場株価法など、どの手法で算定しているのか、

その前提事業計画は合理的か、シナジーや非公開化後の改善余地を誰が取る設計になっているのかを見なければいけません。MBOでは、非公開化後に大きな改善余地があるなら、「なぜその果実を今の少数株主に十分に還元しないのか」が論点になります。

経済産業省の行動指針は、取締役会が株主に対して合理的な説明責任を負うべきだとしています。

価格を見るうえで非常に重要なのが、他の買収提案やマーケットチェックの有無です。

競争相手がいないまま経営陣だけが安い価格で買う構図と、第三者も検討したうえで最善価格に近い水準が提示された構図では、少数株主にとって意味がまったく違います。経済産業省も、MBOのような構造的利益相反取引では、特別委員会やマーケットチェックが公正性確保措置として意味を持ちうることを前提にしています。

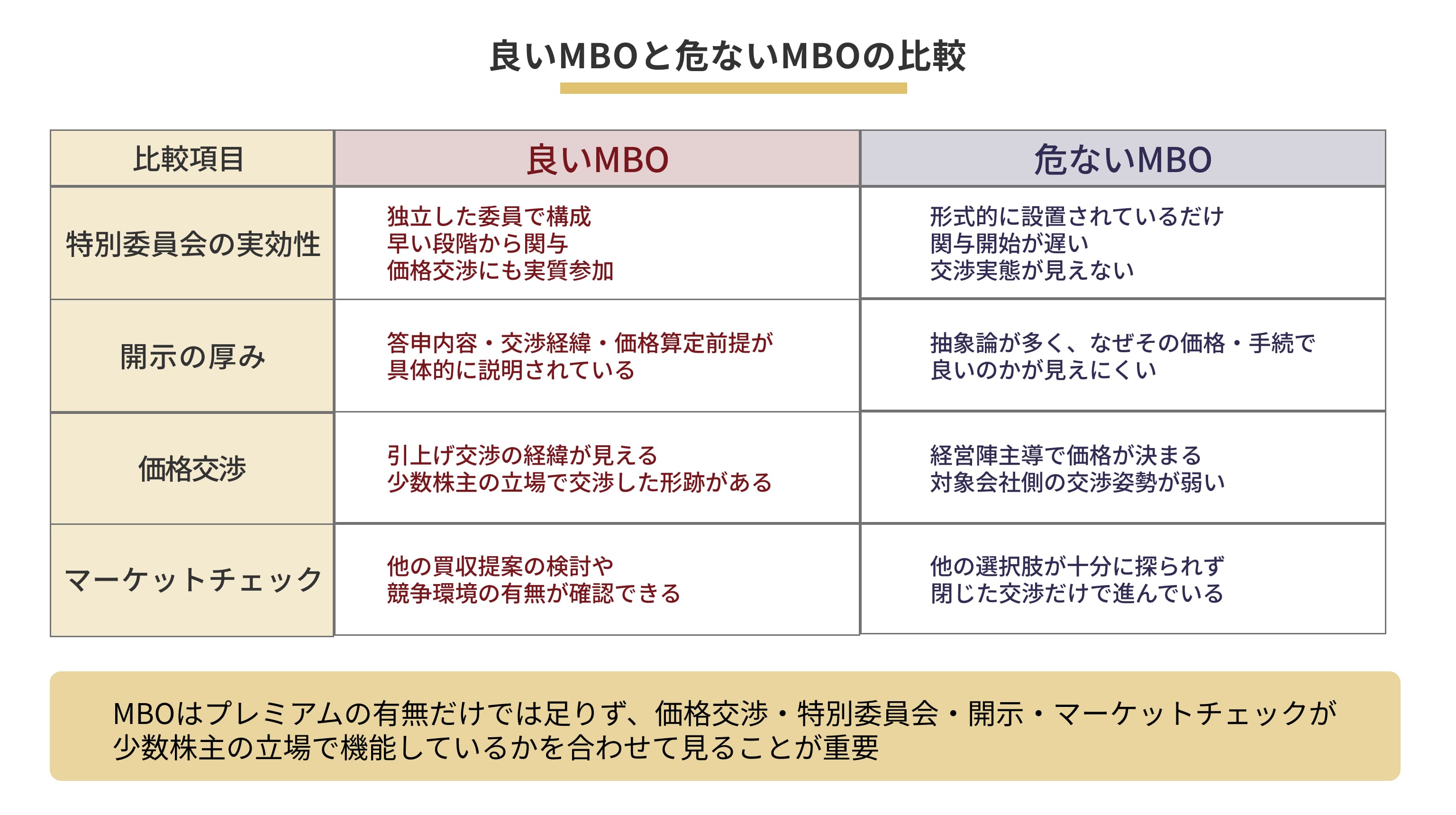

MBOでは、対象会社取締役会だけに公正性判断を委ねるのは危険です。

そのため実務上は、独立社外取締役などで構成される特別委員会が設置されることが多いです。

経済産業省の行動指針でも、MBOや支配株主による買収のような構造的利益相反取引では、特別委員会の設置が望ましいとしています。

ただし、特別委員会はあるだけでは足りません。

本当に見るべきは、次の点です。

経済産業省も、形式的に委員会を置き、その勧告に従っただけで直ちに取締役会の判断が正当化されるわけではないとしています。

少数株主の立場では、特別委員会の答申書は

最重要資料の一つです。

そこに、価格の妥当性だけでなく、交渉経緯、他の選択肢の検討、利益相反管理の状況、少数株主に不利益でないと判断した理由が書かれています。抽象的な一般論だけの答申より、交渉の経緯や具体的な検討内容が厚い答申の方が信頼しやすいです。東証も今後、少数株主にとって不利益でないことに関する意見の取得先や内容の見直しを進めています。

MBOでは、経営陣が「対象会社の価値を最大化して株主利益を守る側」にも、

「できるだけ安く買いたい側」にも立ち得ます。

この二重性が、MBOの最大の問題です。金融庁の公開買付Q&Aでも、MBOでは買付価格の公正性に影響し得る事情や利益相反を生じさせ得る事情がある場合、届出書や意見表明報告書に記載が必要とされています。

少数株主が見るべきなのは、経営陣がどのように意思決定から外され、

または限定的に関与しているかです。

たとえば、利害関係を有する取締役が審議・決議から除外されているか、情報アクセスや価格交渉のルールが整理されているかは重要です。上場会社のMBOでは、こうした管理の説明が薄い案件ほど慎重に見るべきです。

東証は、支配株主その他施行規則で定める者が関連する重要な取引等について、少数株主にとって不利益でないことに関する意見の取得と、必要かつ十分な開示を求めています。MBOや完全子会社化でも、この考え方は非常に重要です。少数株主の立場では、「会社にとってよい」ではなく、「少数株主にとって不利益でないか」を基準に見る必要があります。

MBOでは、公開買付届出書と対象会社の意見表明報告書が基本資料です。

ここに、買付目的、価格、資金の裏付け、買付後の経営方針、対象会社側の賛同理由、特別委員会の内容などが記載されます。金融庁は2024年に公開買付開示ガイドラインを整備し、記載内容の法令適合性や説明の具体性を重視しています。

価格算定の前提になる事業計画は、極めて重要です。

将来の利益成長を低く置けば買付価格は下がりやすく、逆に強気の計画を置けば価格は上がりやすいからです。少数株主としては、事業計画が過度に保守的ではないか、非公開化後に実現するとされる価値が今の株主に十分反映されているかを見る必要があります。

公開買付けの後、株式併合などでスクイーズアウトする場合、その条件や時期も見なければいけません。

公開買付価格とスクイーズアウト対価が基本的に同額になるか、追加的不利益がないかは重要です。経済産業省も、公開買付け後のスクイーズアウト手続まで含めて、少数株主保護の観点から特別委員会設置や説明責任が重要だとしています。

MBOを見たとき、多くの個人投資家はプレミアム率だけを見がちです。

しかし、少数株主として本当に重要なのは、その価格が他の選択肢と比べて十分かです。形式的なプレミアムだけでは不十分です。

少数株主の立場では、次のような公正性確保措置が厚いかどうかを重視すべきです。

これらが薄い案件ほど、価格や手続に慎重であるべきです。

MBOで少数株主が見るべきなのは、価格と手続の両方です。

価格だけ高く見えても、手続が歪んでいれば安心できません。逆に、手続が丁寧でも価格が低ければ意味がありません。少数株主としては、「価格が高いか」ではなく、

価格と手続を合わせて公正かで判断すべきです。

MBOで少数株主が見るべきポイントは、単なるプレミアムの有無ではありません。

本質は、価格の妥当性、特別委員会の実効性、利益相反管理、マーケットチェック、開示の厚み、スクイーズアウトまで含めた手続の公正性にあります。

また、この議論は主として上場会社のMBOを前提にしています。

上場会社では制度に沿った公正性の確認が中心ですが、未上場会社では株主間契約や価格交渉など、契約と交渉による公正性の確認が中心になります。同じMBOでも、上場会社と未上場会社では少数株主が見るべきポイントはかなり違うと理解しておくべきです。

実務上は、次の順番で見るのが有効です。

つまり、**MBOで少数株主が見るべきなのは、「いくらで買ってくれるか」だけではなく、「その価格と手続が本当に公正か」**です。