お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

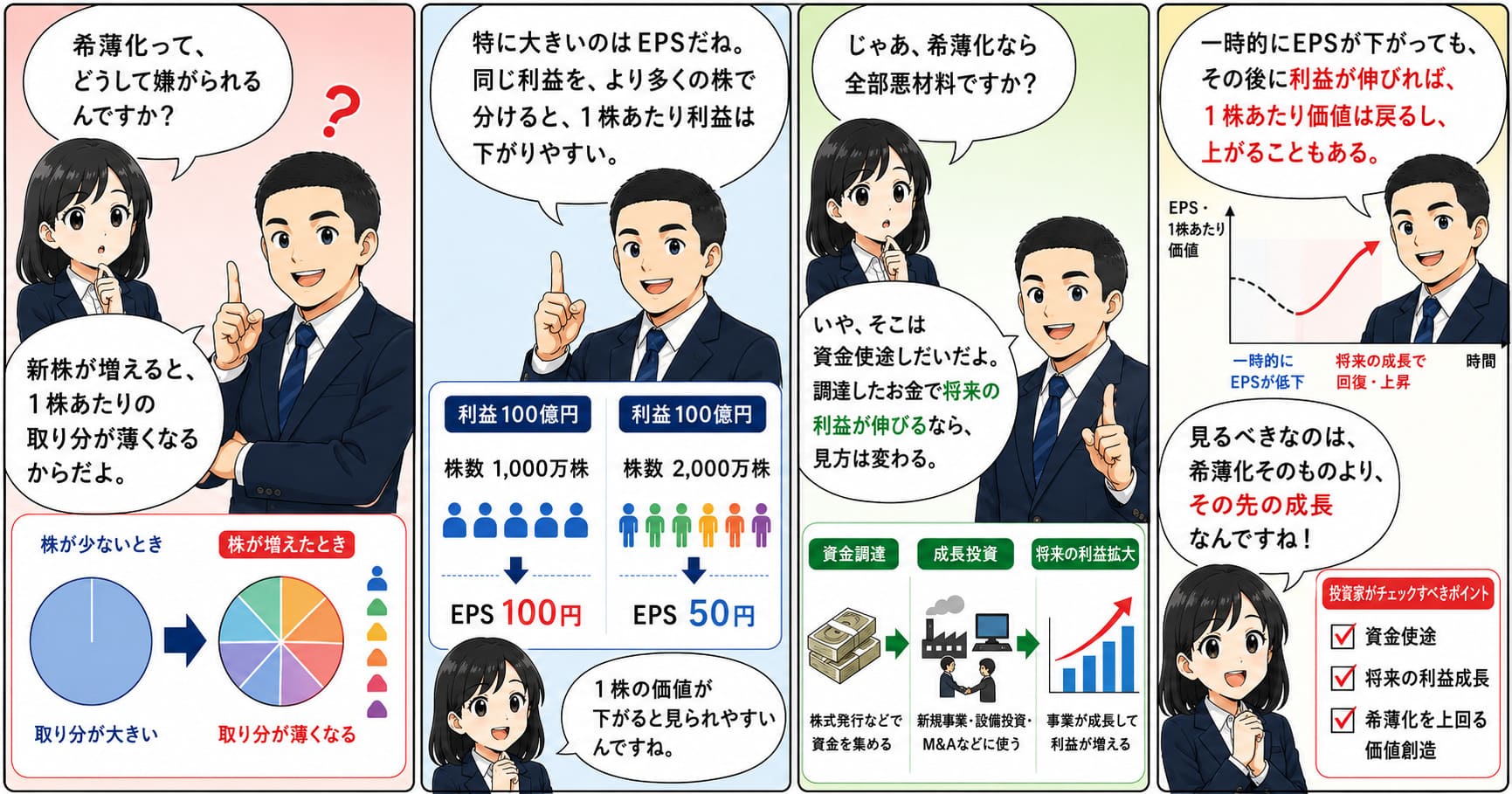

株式市場では、「希薄化」という言葉が出た瞬間に株価が売られることがあります。

特に第三者割当増資、公募増資、新株予約権の発行などでは、「既存株主に不利ではないか」「株価に悪材料ではないか」と受け止められやすいです。

この反応は、単なるイメージではありません。

新株発行や潜在株式の増加は、既存株主の議決権比率を下げ、1株当たり利益や1株当たり純資産を薄め、場合によっては支配権まで変えてしまうからです。東証は、希薄化率25%以上または支配株主の異動を伴う第三者割当では、独立した者の意見取得または株主意思確認を原則必要としています。しかも、その判定では潜在株式も考慮されます。

一方で、希薄化を伴う資金調達でも、その資金が高い投資回収を生み、将来の利益成長や財務改善につながるなら、短期の悪材料を中長期で上回ることがあります。

つまり、希薄化は無条件に悪いのではなく、なぜ起きるのか、何に使われるのか、結果として何が増えるのかまで見ないと判断を誤ります。

さらに近年は、増資に業務提携が伴うケースも多く、資金だけでなく外部の経営資源が加わる期待から市場が前向きに反応することもあります。

ただし、提携先が主要株主、役員、親会社周辺などの関連当事者に当たるなら、成長期待と同時に利益相反の問題も生じます。上場会社では、支配株主等との重要な取引について少数株主保護の観点から独立した者の意見取得と十分な開示が求められます。この記事では、

希薄化とは何か → なぜ悪材料になるのか → EPS・BPS・議決権比率への影響 → どんな希薄化が危険か → 成長投資でも注意すべき関連当事者取引 → 投資家は何を見ればよいか

の順で整理します。

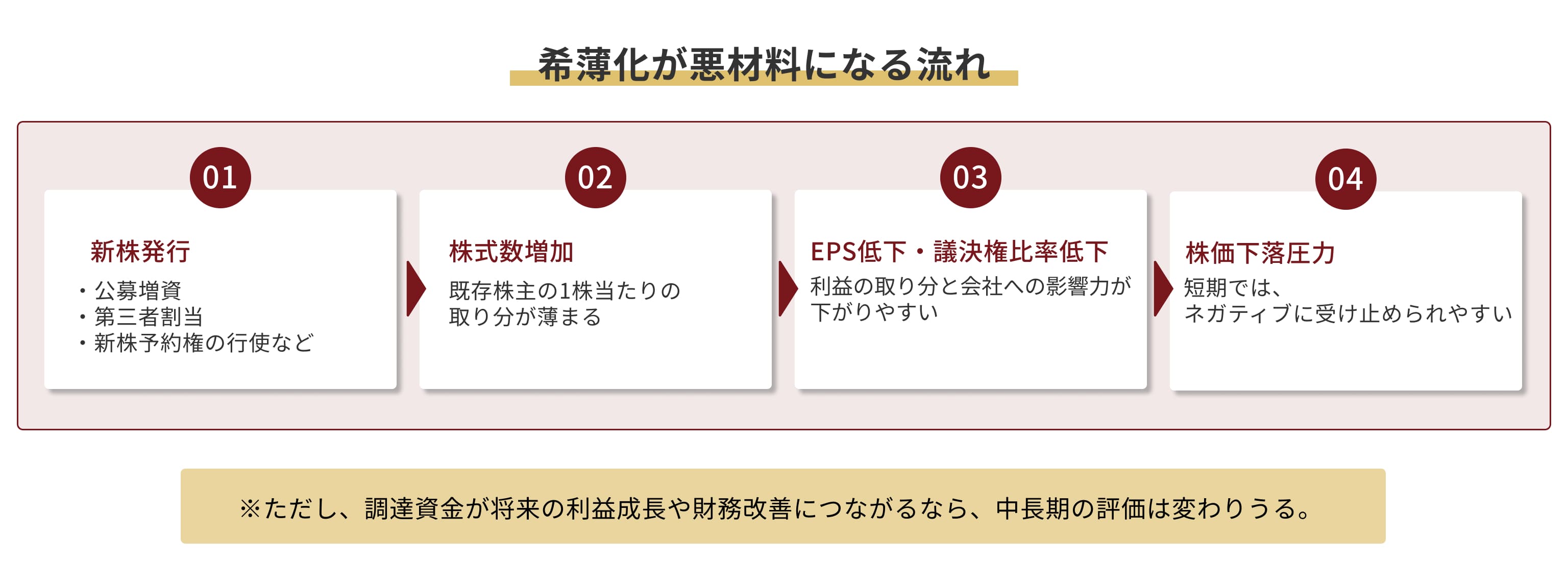

希薄化が悪材料とされやすいのは、既存株主の1株当たり価値が下がりやすいからです。

具体的には、議決権比率の低下、1株当たり当期純利益(EPS)の低下、1株当たり純資産(BPS)への影響、支配権構造の変化が起こりうるため、市場はまずネガティブに反応しやすいです。東証も、第三者割当による新株発行等は、取締役会の判断で既存株主の議決権を希薄化させうるため、市場利用にふさわしい規律が必要だと整理しています。

ただし、希薄化は常に悪いわけではありません。

その資金で将来の利益成長や財務改善が実現するなら、短期の悪材料が中長期ではプラスに転じることもあります。 金融庁の開示ガイドラインでも、大規模な第三者割当では、必要性、資金使途、他の資金調達手段との比較、既存株主への影響などを具体的に説明することが重視されています。

さらに、成長投資や業務提携を伴う希薄化でも、提携先が関連当事者に当たる場合は別の注意が必要です。成長性だけでなく、利益相反が適切に管理されているか、少数株主に不利な取引になっていないかまで確認しないと、投資判断を誤りやすくなります。関連当事者の開示基準は金融商品取引法上も一般に公正妥当と認められる企業会計の基準として扱われています。要するに、**希薄化が悪材料になる本質は「株数が増えること」ではなく、「その増加が将来の1株当たり価値の低下につながると見られること」**です。

だから投資家が見るべきなのは、希薄化そのものではなく、希薄化を上回る価値創造があるかどうかです。

希薄化とは、新株発行や潜在株式の増加によって、既存株主の1株当たりの取り分が薄くなることです。

ここで重要なのは、希薄化は単に「株数が増える」という話ではないことです。

株数が増えることで、既存株主が持つ

が相対的に小さくなることが本質です。

希薄化は、主に次のような場面で起きます。

特に第三者割当では、既存株主に引受機会がないまま希薄化が起こるため、市場の警戒感が強まりやすいです。東証は、第三者割当による潜在株式も含めて希薄化率を判定し、一定水準を超える場合には少数株主保護のための手続を求めています。

最もわかりやすいのは、既存株主の議決権比率が下がることです。

たとえば、発行済株式総数が100株の会社で、ある株主が10株を保有していれば、その議決権比率は10%です。

ここで第三者に25株を新たに発行すると、発行済株式総数は125株になります。保有株数が10株のままなら、議決権比率は8%に下がります。

保有株数が減ったわけではなくても、会社に対する相対的な支配力は下がるのです。

これが希薄化の第一の痛みです。

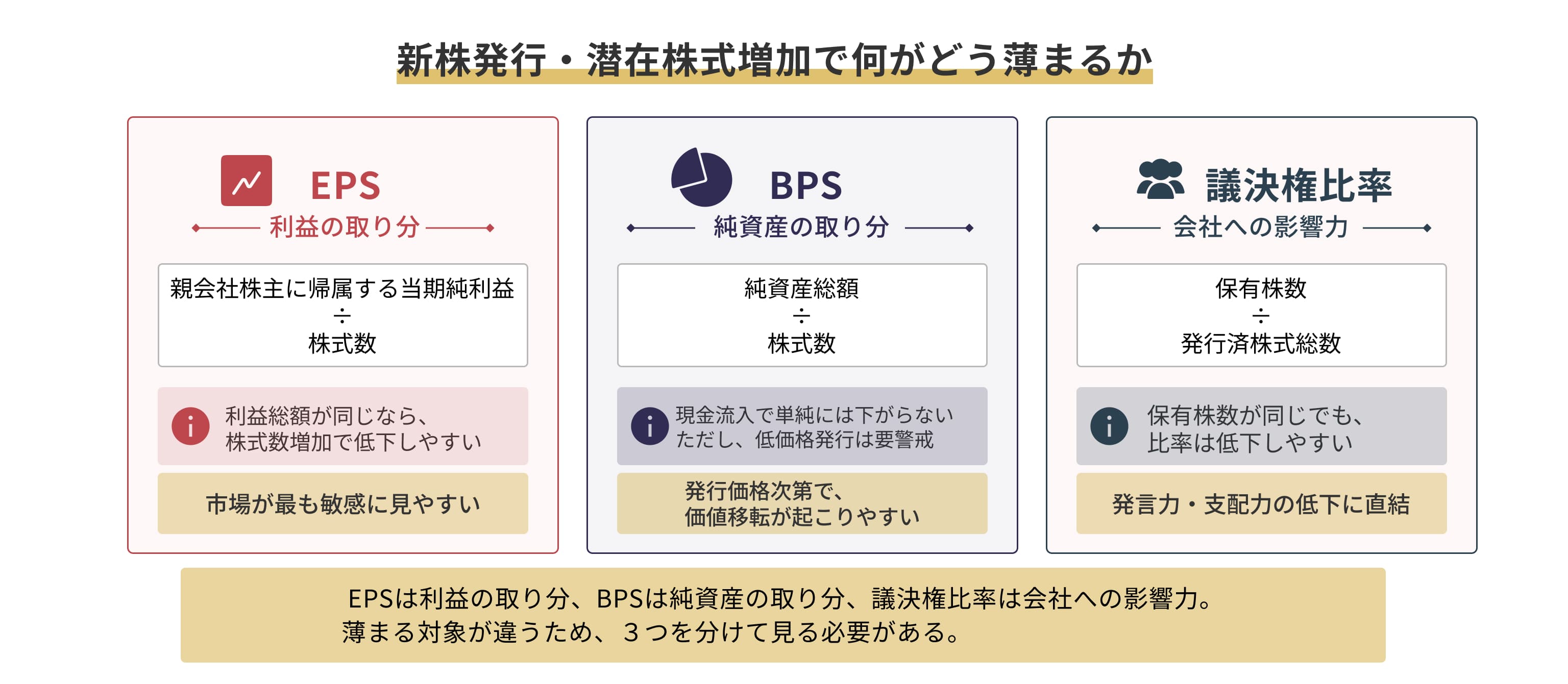

投資家がより重視するのは、**1株当たり当期純利益(EPS)**です。

親会社株主に帰属する当期純利益が変わらないまま株式数だけが増えれば、EPSは低下します。

たとえば、増資前のEPSが100円で、株式数が25%増えて利益総額が同じなら、理論上のEPSは75円になります。

市場が希薄化を嫌うのは、単に株数が増えるからではありません。

同じ利益を、より多くの株で分けることになるからです。

これが株価にとって悪材料になりやすい最大の理由です。

**1株当たり純資産(BPS)**も無関係ではありません。

もっとも、BPSはEPSほど単純ではありません。増資によって会社に現金が入るため、純資産総額自体は増えるからです。

ただし、重要なのは払込金額です。

このため、低い価格での第三者割当は、BPS面でも悪材料と見られやすいです。金融庁の届出書様式でも、第三者割当では発行条件、払込みに要する資金等の状況、割当予定先の実態などの詳細開示が求められています。

希薄化は、単なる数値上の問題ではなく、支配権の問題でもあります。

大量の新株を引き受けた相手が大株主になれば、取締役選任や重要議案への影響力が一気に強まります。

場合によっては、スポンサー交代や実質的な経営権調整につながることもあります。

東証が、希薄化率25%以上や支配株主異動を伴う第三者割当に対して、独立した者の意見取得または株主意思確認を求めているのは、この論点が少数株主保護に直結するからです。

市場が最も敏感に反応しやすいのはEPSです。

理由は、株価が最終的に将来の1株当たり利益期待で決まりやすいからです。

PERが同じなら、EPSが下がれば理論株価も下がりやすい。

そのため、増資発表直後に株価が売られることが多いのです。

BPSは、純資産総額が増える分だけ機械的には下がらないことがあります。

しかし、低い価格で発行されれば、既存株主にとって不利な価値移転が起きやすくなります。

つまり、BPSを見るときは

希薄化率だけでなく、発行価格が適正かどうか

をあわせて見る必要があります。

議決権比率の低下は、既存株主の会社に対する発言力の低下を意味します。

特に大株主や創業株主、アクティビスト、親会社候補が絡む局面では、この論点が非常に重くなります。

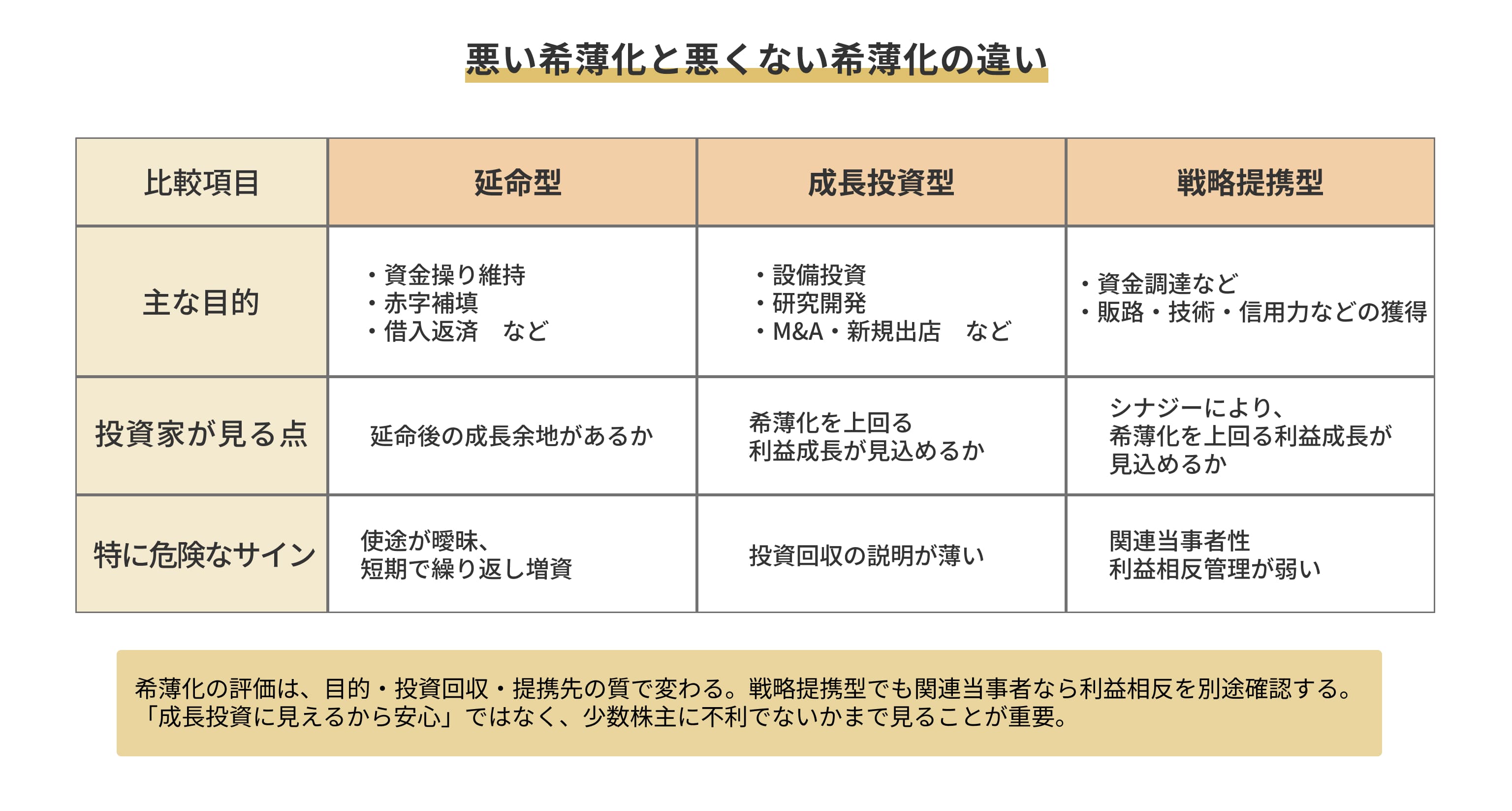

「成長投資のため」と書いてあっても、何に、いくら、いつまでに使い、どう利益回収するのかが見えない希薄化は危険です。

金融庁のガイドラインも、必要性や資金使途を経営計画、手元資金、他の調達手段との比較と関連付けて具体的に説明することを求めています。

希薄化率が大きい案件は、それだけ既存株主への影響が重いです。

東証ルール上も、25%以上は重要な線です。

誰が入るのか、引受原資はどこにあるのか、保有方針はどうかが見えにくい案件は危険です。

金融庁の届出書様式でも、払込みに要する資金の確認結果や、割当予定先の実態について具体的記載が求められています。

新株予約権は、すぐに全額が入らない一方で、潜在株式として長く株価の重しになりやすいです。

行使価額修正条項がある場合は、さらに慎重に見るべきです。

希薄化があっても、その資金で将来の利益が増え、結果としてEPSが増資前を上回るなら、市場評価は変わります。

つまり、問題は希薄化そのものではなく、希薄化を上回るリターンがあるかです。

債務超過、資金繰り悪化、上場維持基準への抵触リスクがある会社では、増資による財務改善自体が企業価値を守ることがあります。

金融庁も、その場合は解消との関係で必要性を具体的に説明することを求めています。

希薄化を伴っても、強い提携先やスポンサーが入ることで、販路、信用力、技術、人材が加わるなら、企業価値向上が見込めます。

その場合、市場は短期の希薄化よりも中長期のシナジーを評価することがあります。

希薄化を伴う増資であっても、業務提携が同時に行われる場合、市場が前向きに評価することがあります。

理由は、増資によって得た資金だけでなく、提携先の販路、顧客基盤、技術、人材、ブランド、信用力といった外部の経営資源が使える可能性があるからです。これは、単なる資金調達よりも大きな成長余地を生むことがあります。

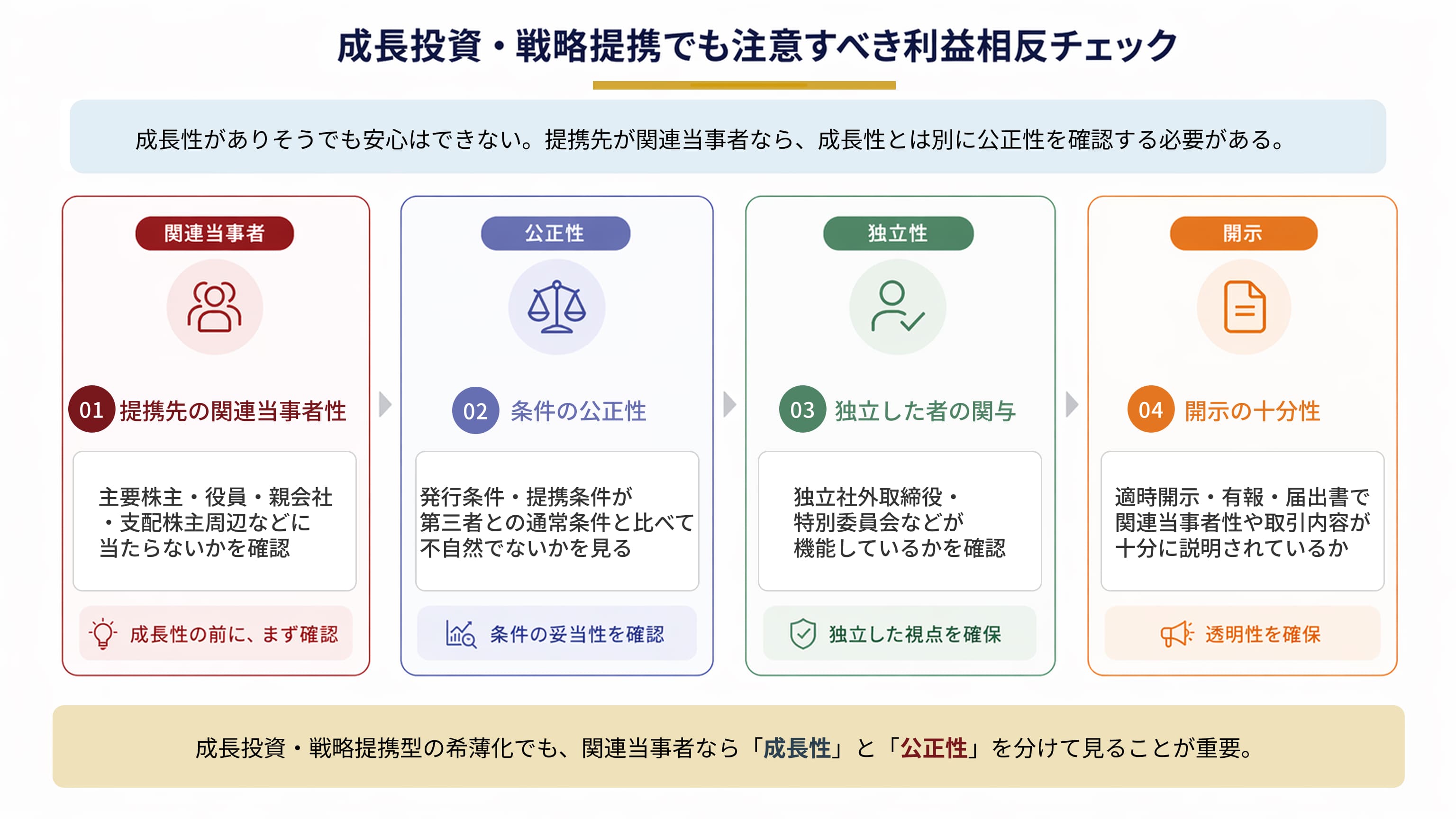

ただし、ここで注意したいのが関連当事者です。

関連当事者の開示に関する会計基準およびその金融商品取引法上の取扱いでは、親会社、子会社、関連会社、主要株主、役員、その近親者、これらが議決権の過半数を自己の計算において所有している会社など、会社と特別な関係を持つ者が関連当事者に含まれます。金融庁は、この基準を金融商品取引法上、「一般に公正妥当と認められる企業会計の基準」として扱うと明示しています。

提携先が関連当事者に当たる場合、形式上は成長投資に見えても、

実質的には特定株主や経営陣に有利な条件設定になっていないかを疑う必要があります。

つまり、投資家は「成長投資かどうか」だけではなく、利益相反が適切に管理されているかまで見なければいけません。証券取引等監視委員会の開示検査事例でも、関連当事者との重要な取引が投資判断に重要な影響を及ぼしうる事項として問題になった例があります。

特に上場会社では、支配株主等との重要な取引には企業行動規範がかかります。

東証は、業務上の提携、新製品・新技術の企業化、事業の譲渡・譲受けなども対象になりうると整理しており、支配株主その他施行規則で定める者が関連する重要な取引等では、少数株主にとって不利益でないことについて独立した者の意見取得と、必要かつ十分な適時開示を求めています。

そのため、増資に業務提携が伴っていて、しかも提携先が関連当事者に当たりうる場合は、投資家は少なくとも次の点を確認すべきです。

要するに、成長投資と判断できても、それだけで安心してはいけないということです。

提携先が関連当事者に当たるなら、その希薄化は「成長のための資本政策」であると同時に、「利益相反管理が問われる取引」でもあります。

したがって、投資判断では、資金使途と成長性に加えて、関連当事者取引の観点から少数株主に不利でないかまで確認する必要があります。

最初に確認すべきは、どれだけ薄まるのかです。

第三者割当では、潜在株式も含めて確認する必要があります。

次に、その資金が将来の利益を増やすかを見るべきです。

単なる延命なのか、成長投資なのかで評価は大きく変わります。

第三者割当なら、払込金額、割当先、保有方針、引受原資を確認すべきです。

条件が既存株主に不利すぎないかを見る必要があります。

業務提携が伴うなら、提携先が関連当事者に当たるか、独立した者の関与や開示が十分かも確認すべきです。

ここが弱い案件は、成長投資に見えても慎重に見るべきです。

実務上は、まず会社IRや適時開示で概要をつかみ、そのうえでEDINETの有価証券届出書で詳細を確認するのが基本です。

説明が薄い案件ほど慎重に見るべきです。

短期で市場が反応するのは、EPS低下、議決権比率低下、需給悪化がすぐ見えるからです。

中長期では、資金使途と投資回収によって評価は変わります。

希薄化そのものではなく、希薄化の先に何があるかが重要です。

たとえ成長投資に見えても、提携先が関連当事者で、

利益相反管理が不十分なら、その希薄化は少数株主に不利な取引になりえます。

したがって、投資判断では成長性と公正性を分けて見る必要があります。

迷ったら、次の3つを確認するべきです。

希薄化が悪材料とされやすいのは、既存株主の1株当たり価値が下がりやすいからです。

本質は、議決権比率の低下、EPSの低下、BPSへの影響、支配権構造の変化にあります。

ただし、希薄化は常に悪いわけではありません。

その資金が将来の利益成長や財務改善につながるなら、中長期ではプラスに転じることもあります。

もっとも、ここで見落としやすいのが、成長投資や業務提携を伴う場合でも、

提携先が関連当事者に当たるなら利益相反の問題が生じることです。

したがって、投資家は成長性だけでなく、少数株主に不利でないか、公正な条件か、独立した者の関与や開示が十分かまで確認する必要があります。

実務上は、次の順番で見るのが有効です。

つまり、**希薄化が悪材料なのは「株数が増えるから」ではなく、「将来の1株当たり価値が下がると見られるから」**です。