お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

「CB発行=悪材料」と受け止める投資家は多いです。実際、株価が下がる局面では、CB発行が「希薄化」「資金調達の苦しさ」「将来の売り圧力」を連想させやすいのは事実です。

ただし、この見方は半分正しく、半分間違っています。なぜなら、普通のCBとMSCBでは、既存株主への影響がかなり違うからです。日本取引所グループも、CBの基本的な仕組みと、下方修正条項付きCBの存在を区別して説明しています。

この記事では、CB発行が本当に悪材料なのかを、制度、実務、投資判断の3つの観点から整理します。結論だけ先に言うと、普通のCBは条件次第で中立からややポジティブ、MSCBはかなり慎重に見るべき資金調達です。これは、日本取引所グループの制度説明と企業行動規範を踏まえた実務上の整理です。

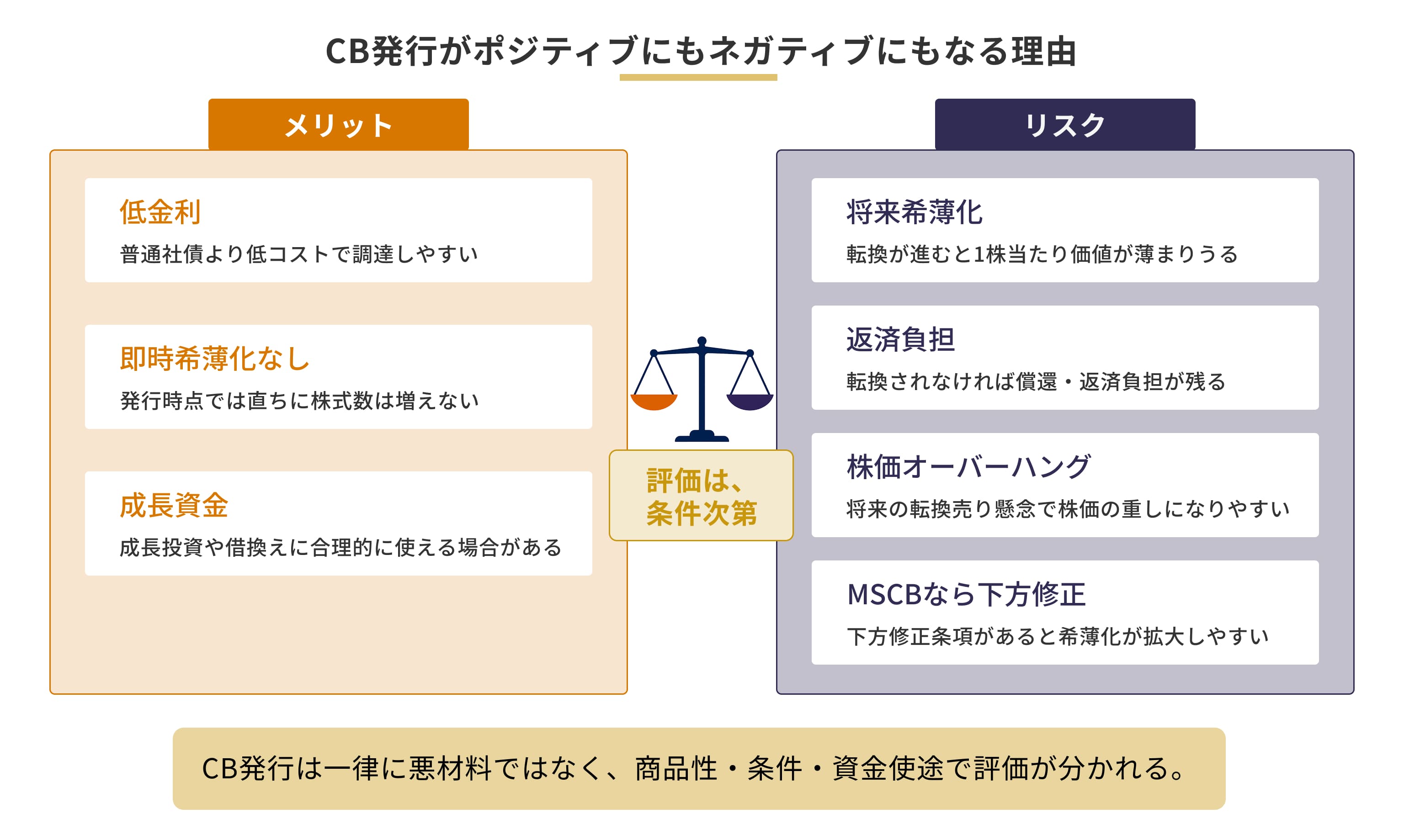

CB発行は、自動的に悪材料ではありません。

悪材料になりやすいのは、資金繰り不安の穴埋め色が強いとき、希薄化条件が重いとき、資金使途の説明が弱いとき、そしてMSCBのように株価連動で転換条件が下がる設計のときです。日本取引所グループは、CBを「社債を転換価額で株式に転換できる社債」と説明しており、普通社債より利率が低くなることが一般的だとしています。また、MSCB等については、既存株主や流通市場への影響に十分配慮すべきだとしています。

逆に、普通のCBであれば、

という面もあります。

したがって、投資家や既存株主が見るべきなのは「CBを出した」という事実そのものではありません。どんなCBなのか、誰に出すのか、何に使うのか、どれだけ希薄化するのかです。

CB発行は、本質的には中立です。

良くも悪くもないのではなく、条件で意味が変わる資金調達です。

市場がネガティブに反応しやすいのは、CBが「社債」と「潜在株式」の両面を持つからです。社債として見れば返済義務があり、株式として見れば将来の希薄化余地があります。一方で、日本取引所グループは、CBについて、株価上昇時には価格上昇が期待でき、普通社債より低利で発行されることが一般的だと説明しています。つまり、CBは制度上、最初から「悪い資金調達」と決まっているわけではありません。

したがって、投資家が最初に持つべき視点はシンプルです。

この4点で、評価はかなり変わります。特にMSCB等については、日本取引所グループが、資金使途、発行条件の合理性、希薄化の規模、既存株主への説明を重視しています。

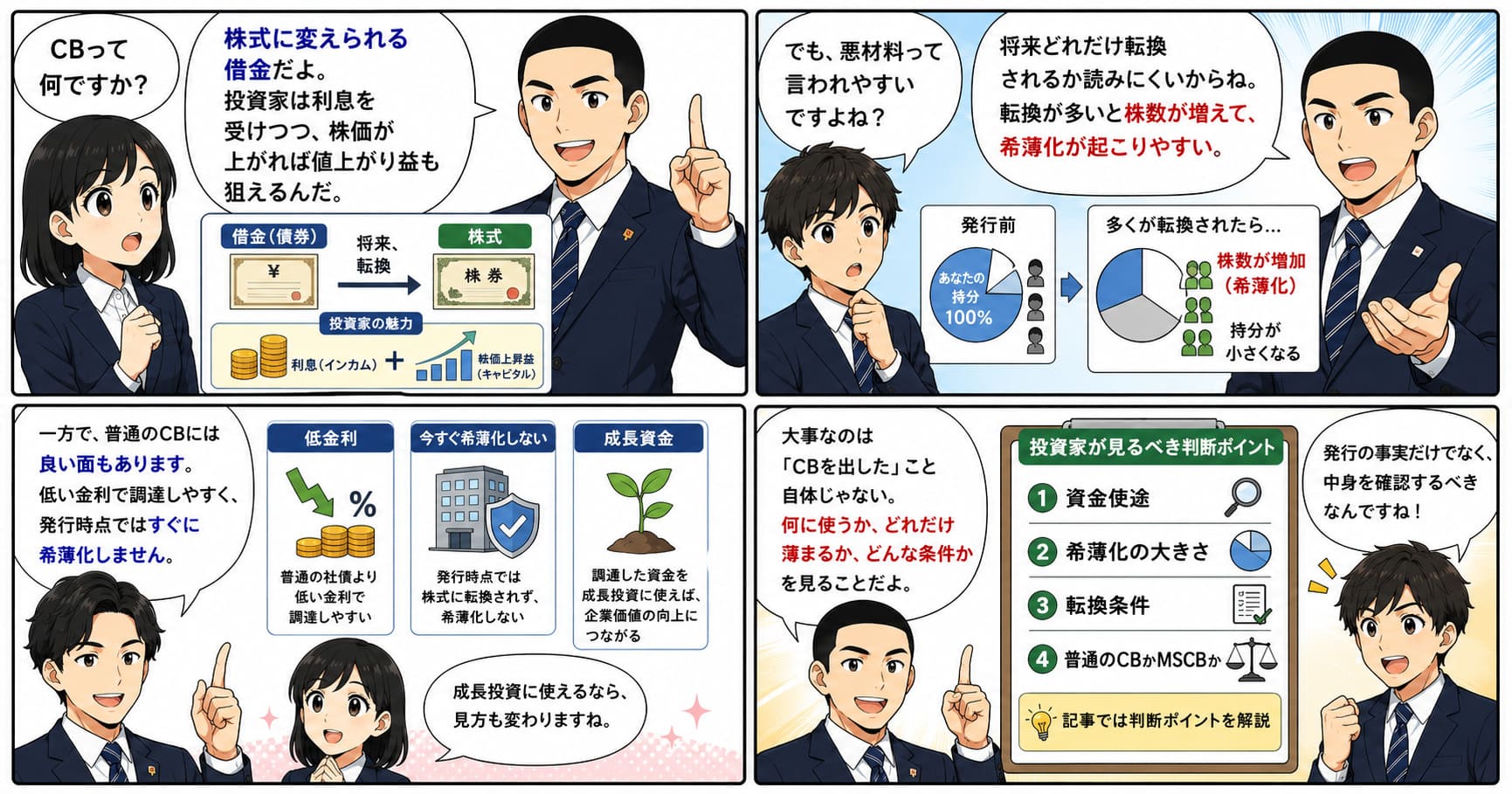

CBは、転換社債型新株予約権付社債のことです。会社法上は「新株予約権付社債」に当たり(会社法2条22号)、新株予約権の内容は、株式数や行使に際して出資される財産の価額または算定方法などを定めるのが基本です(会社法236条)。日本取引所グループも、CBを「会社が発行する債券(社債)の一つで、社債を転換価額で株式に転換することができる社債」と説明しています。

ここで重要なのは、CBは単なる借金ではなく、株式に変わる権利付きの借金だという点です。投資家にとっては、債券として利息や償還を期待できる面と、株式に転換して株価上昇メリットを取りにいける面の両方があります。日本取引所グループの用語解説でも、CBは新株予約権付社債の一種として整理されています。要するに、CBを見るときは「社債だから安全」「株式に変わるから危険」と単純化してはいけません。

条件設計そのものが商品性の本体です。

普通の公募増資は、発行時点で何株増えるかが比較的わかりやすいです。

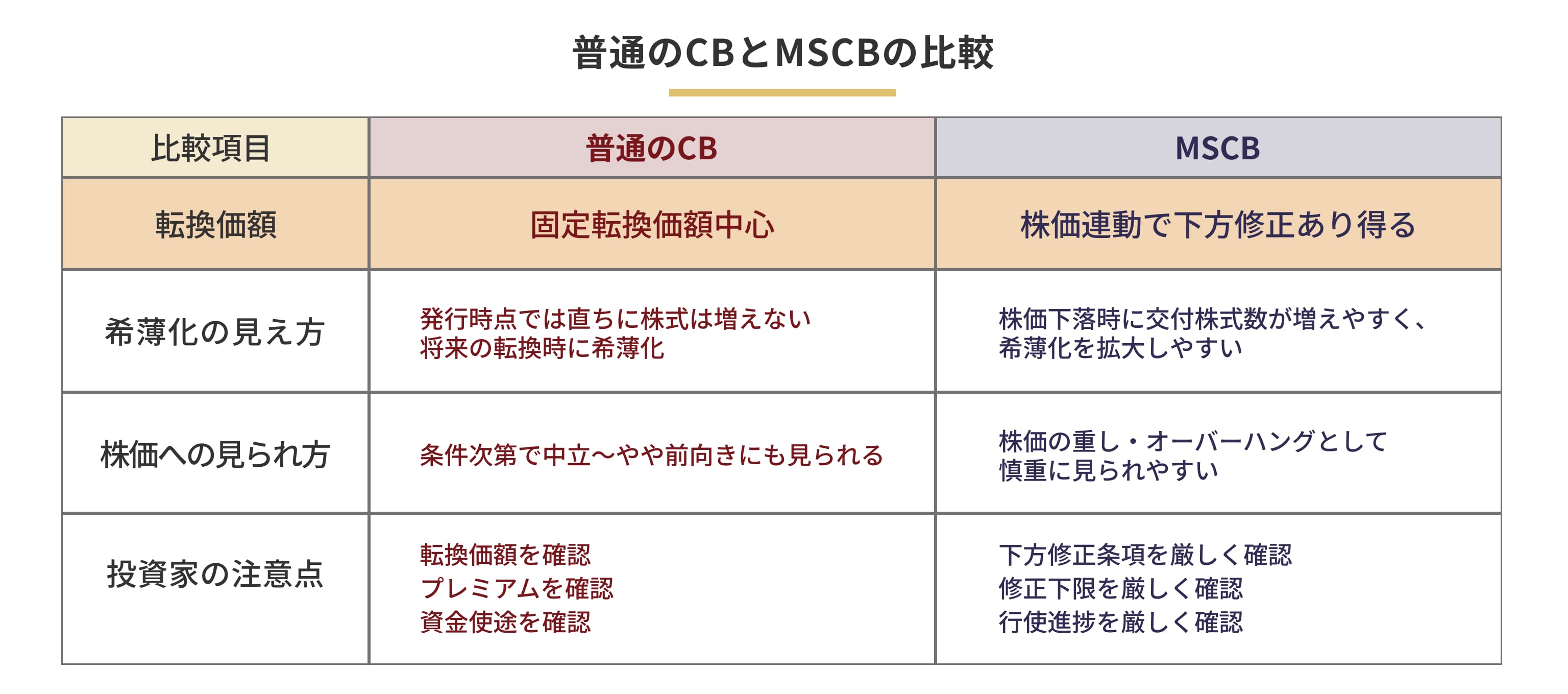

一方、CBは株価次第で転換されるので、いつ・どの水準で・どれだけ株式が増えるかが読みづらいです。日本取引所グループも、CBには、発行後の一定時期に転換価額の引下げまたは引上げが行われる条項が付く場合があると説明しています。

CBは、銀行借入や公募増資よりも、今の株価と信用力の中でなんとか取れる資金調達として使われることがあります。

この連想自体は制度ではなく市場の見方ですが、日本取引所グループは、MSCB等について、仮に株式への転換が進まず償還になった場合でも、元利金を支払える財政状態や、必要ならリファイナンスできる信用力があるかを確認・検討することが望ましいとしています。

つまり、返済余力や信用力は実際に見るべき論点です。

これが最大の論点です。日本取引所グループは、CBについて、発行後の一定時期に、あらかじめ定めた方法で転換価額の引下げまたは引上げが行われる条項が付されたものがあると説明しています。下方修正条項が強いと、株価が下がるほど転換価額が下がり、結果として交付株式数が増えやすくなります。

すると、既存株主から見ると、

という構図になりやすいです。日本取引所グループも、MSCB等は発行条件や利用方法次第で、株式の希薄化などにより既存株主に不利益をもたらし得る商品性を有すると整理しています。

CBを一律に悪材料と決めつけるのは早計です。

むしろ、条件が良ければ、CBはかなり合理的な資金調達です。

日本取引所グループは、CBは株式に転換できるメリットがあるため、普通社債より利率が低くなることが一般的だと説明しています。これは発行会社から見ると大きいです。銀行借入より柔軟で、公募増資より即時希薄化がなく、しかも金利負担を抑えやすいからです。

普通株の増資は、発行した瞬間に既存株主の持分が薄まります。

一方、CBは発行時点では社債であり、転換が起きるまで普通株は増えません。もちろん、潜在株式としての希薄化懸念はありますが、「いま薄まる」のと「将来条件次第で薄まる」のは違うという点は、既存株主として整理しておくべきです。これは、日本取引所グループがCBを社債として説明しつつ、転換価額で株式取得が可能な商品と位置付けていることとも整合します。

たとえば、

のように、資金使途が明確で、将来収益への道筋が見えるなら、CBは合理的です。日本取引所グループも、MSCB等について、調達資金の使途や企業価値向上の説明を重視しています。

結局、CBが悪材料かどうかは、資金調達手段そのものより、資金使途と条件設計の合理性で決まります。

ここは、普通のCBと分けて理解すべきです。

日本取引所グループは、MSCB等について、買受人による転換又は行使を制限する措置を上場会社に義務付けており(上場規程434条)、あわせて、流通市場の機能又は株主の権利を毀損すると認められる行為を禁止しています(上場規程444条)。

MSCBが嫌われやすいのは、下方修正が強いほど、株価下落と希薄化拡大が連動しやすいからです。日本取引所グループは、MSCB等の発行に際して、資金調達方法を選んだ理由、資金使途、発行条件の合理性、割当先の選定理由などを、わかりやすく具体的に説明することを求めています。

また、日本取引所グループは、MSCB等について、毎月初の月間行使状況の開示に加え、月初からの転換・行使累計が発行総額の10%以上となった場合などの追加開示も義務付けています。

つまり、MSCB等は、通常の資金調達より一段慎重な開示と運用が必要な商品として扱われています。

要するに、

この切り分けが、この記事の核心です。

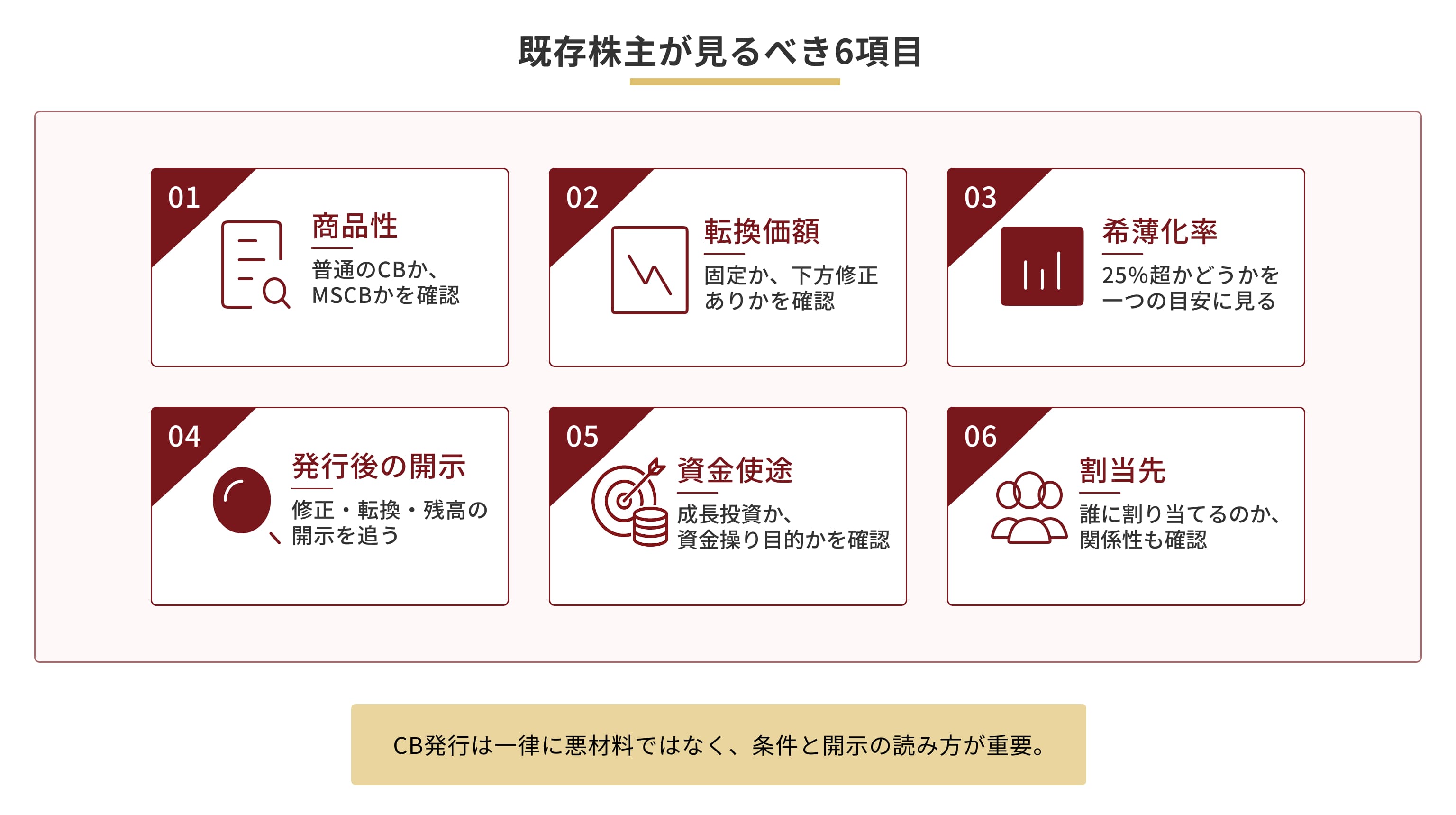

CB発行時に見るべきポイントは、次の順番です。

最優先はここです。

下方修正条項の有無、修正頻度、修正下限、上方修正の有無を見てください。MSCB等なら、普通のCBより一段厳しく見るべきです。日本取引所グループは、MSCB等について、買受人による転換又は行使の制限措置を義務付けています。

転換価額が直近株価に対してどの程度上にあるかは重要です。

プレミアムが薄いほど、転換されやすく、潜在希薄化が近い問題になります。逆に十分なプレミアムがあるなら、直ちに株式化する前提ではないと読めます。転換価額の意味自体は、日本取引所グループがCBの基本説明で明示しています。

既存株主にとっては、ここが実害です。

上場会社の第三者割当では、希薄化率が25%以上になる場合や、支配株主の異動を伴う場合、原則として、独立した者の意見の入手か、株主意思確認の手続が必要です(上場規程432条)。しかも、日本取引所グループは、潜在株式に係る議決権数も考慮すると明示しています。

つまり、25%は市場実務上の一つの節目です。

25%未満なら安心という意味ではありませんが、25%以上なら「大規模希薄化」として一段慎重に見るべきです。

長期保有前提の事業会社か、短期回転色の強い投資家かで見え方はかなり変わります。日本取引所グループは、MSCB等について、割当先の保有方針や適切性の確認・検討を求めています。

運転資金、返済資金、M&A、設備投資では意味が違います。

赤字補填のための延命色が強いのか、それとも成長投資なのかで評価は変わります。日本取引所グループは、調達資金の使途、最近3年間の業績やエクイティ・ファイナンスの状況、企業価値向上の説明を重視しています。

MSCB等では、発行時の開示だけでは不十分です。

月間行使状況や大量行使の開示を追わないと、実際の希薄化の進み方が見えません。日本取引所グループは、こうした継続開示を義務付けています。

CB発行をする会社側も、「資金調達できました」で終わらせてはいけません。

特に上場会社は、既存株主に対する説明責任が重いです。

説明すべきポイントは明確です。

日本取引所グループは、第三者割当の必要性・相当性を判断するにあたり、借入れ、社債発行、公募増資、株式の第三者割当、新株予約権付社債の第三者割当など、他の資金調達手段との比較も中心論点になると明示しています。

この視点は、MSCBに限らず普通のCBでも同じです。

説明が弱いCBは、良い条件であっても株価にネガティブに映りやすいです。逆に、条件は厳しめでも、資金使途と再成長シナリオが明確なら、評価は改善し得ます。

この記事で押さえておけば十分な根拠は、次の4つです。

要するに、CBは単なるファイナンス用語ではなく、会社法と日本取引所グループの上場ルールの上に乗った制度商品です。

だからこそ、投資家は「発行した」というニュース見出しだけでなく、条件表と開示文書まで見ないと判断を誤ります。

CB発行は、本当に悪材料とは限りません。

悪材料になるのは、条件が悪いときです。

判断基準を一言で言うと、こうなります。

投資家・既存株主が見るべきなのは、

**「CBかどうか」ではなく、「どんなCBか」**です。

特に重要なのは、次の6点です。

CBを見てすぐに「悪材料」と決めつけるのは浅いです。

しかし、MSCBや大規模希薄化を「ただの資金調達」と軽く見るのも危険です。日本取引所グループのルールや留意事項も、その違いを前提に制度設計されています。

CBの罠は、名前ではなく条件にあります。