お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

政策金利のニュースが出ると、住宅ローン、預金金利、円相場、株価への影響が気になります。

ただ、その前提として重要なのが、そもそも政策金利とは何か、そしてなぜそれが銀行や家計や企業にまで波及するのかという点です。

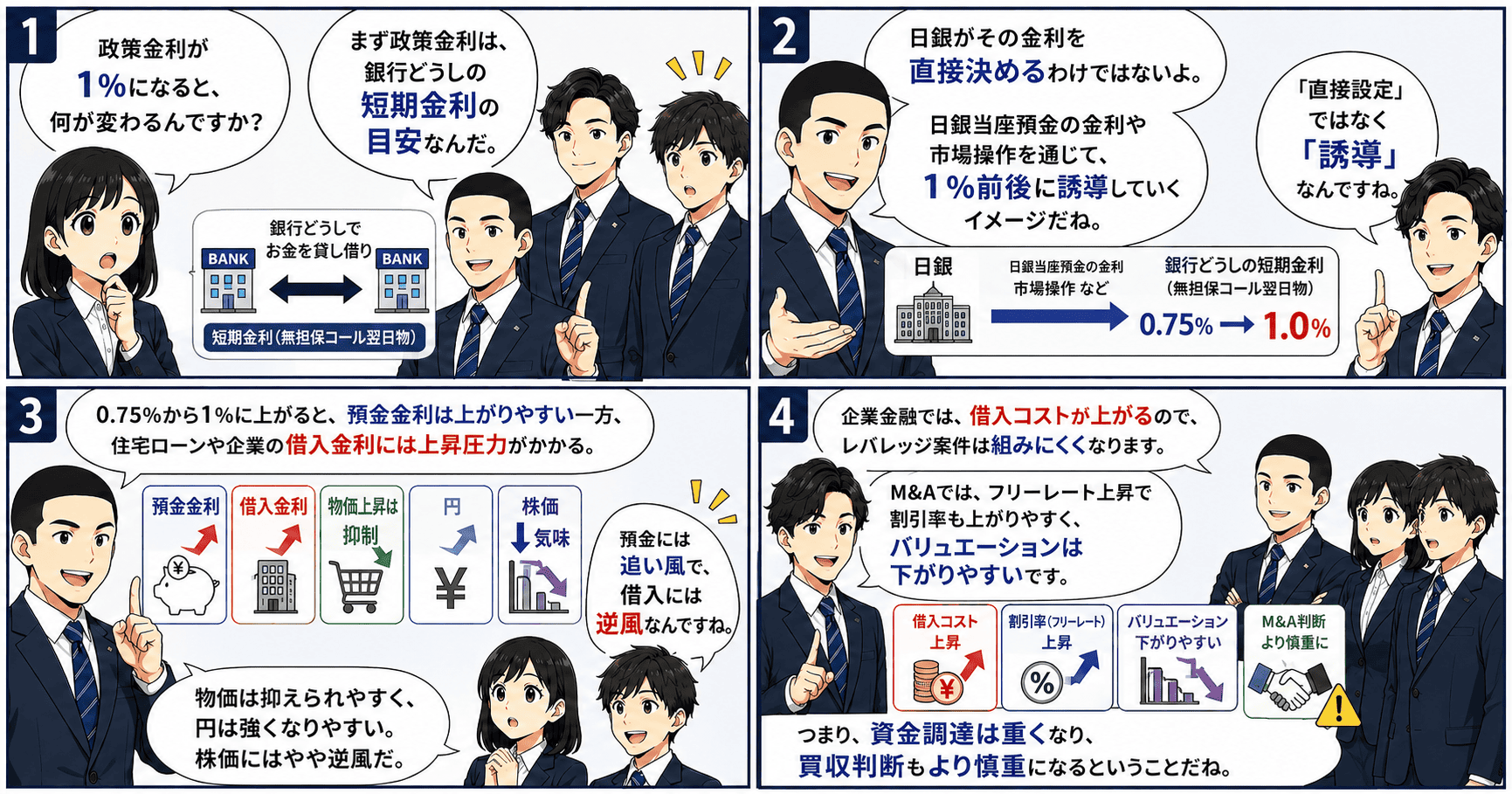

日本では、政策金利を説明する際に無担保コールレート翌日物という言葉が出てきます。

これは、金融機関どうしが無担保で翌営業日に返済する超短期のお金を貸し借りするときの市場金利です。日銀はこの市場金利を直接決めるのではなく、市場調節や付利制度を通じて、その水準を誘導しています。

この記事では、この仕組みを整理したうえで、政策金利が1%になると何が起きやすいのかを、金利、物価、為替、株価の観点から解説します。あわせて、直近の金利水準も踏まえながら、なぜ短期市場金利の上昇が預金金利や貸出金利につながるのかも実務的に整理します。

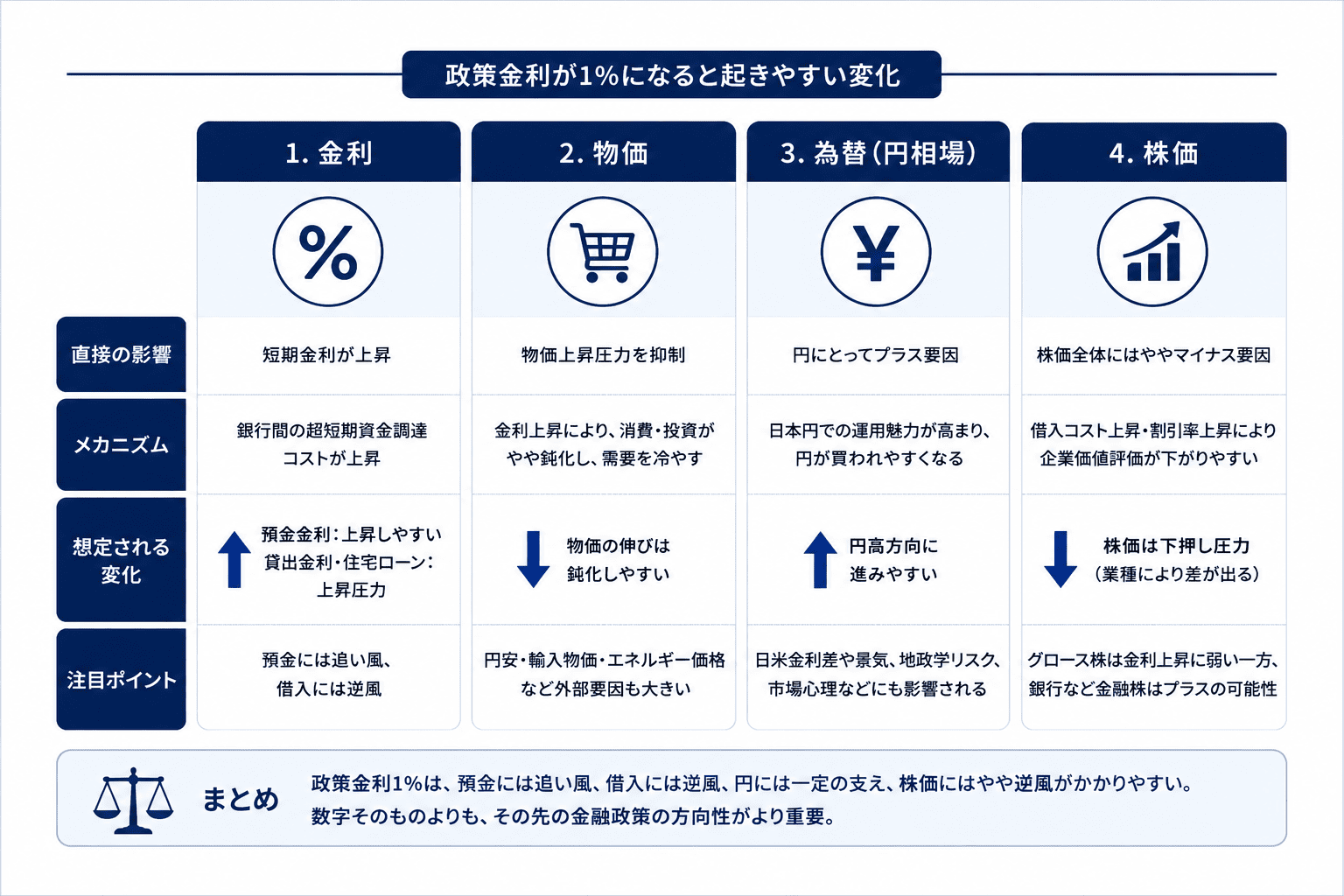

政策金利が1%になるというのは、金融機関どうしの超短期のお金の貸し借りの基準金利が1%前後まで上がるということです。

その結果、銀行の資金調達環境が引き締まり、預金金利は上がりやすくなり、住宅ローンや企業向け貸出金利にも上昇圧力がかかりやすくなります。

日本銀行は現在、無担保コールレート翌日物を政策運営の中心に置き、補完当座預金制度適用利率は0.75%としています。

また、一般に金利上昇は、円にはプラス要因、株価にはややマイナス要因です。

つまり、政策金利が1%になる世界とは、預金には追い風、借入には逆風、円は強くなりやすく、株価には逆風がかかりやすい世界だといえます。もっとも、日銀は無担保コールレート翌日物を直接1%に設定するわけではなく、その金利が1%前後で推移するよう市場を誘導する、というのがより正確な理解です。

日本で「政策金利」というと、実務上は、日銀が金融市場調節の運営目標としている無担保コールレート翌日物を指すことが多いです。日銀はこの金利を政策運営の中心に置いています。

無担保コールレート翌日物とは、金融機関どうしが、無担保で、翌営業日に返済する超短期資金を貸し借りする際の市場金利です。

ここで重要なのは、これは市場取引で決まる金利であり、日銀がその数字を直接「設定」しているわけではないという点です。

つまり、政策金利とは、家計が銀行窓口で見る預金金利や住宅ローン金利そのものではなく、金融市場におけるごく短期の資金取引の基準金利の誘導目標だと理解するのが正確です。

日銀は、無担保コールレート翌日物を直接決めているのではなく、その金利が目標水準の近くで推移しやすい市場環境を作ることで誘導しています。

中心になるのは、市場操作による資金需給の調整です。

市場に資金が多く供給されれば、資金が余って金利は下がりやすくなります。逆に資金が不足すれば、金利は上がりやすくなります。

日銀はこの資金量を調整することで、無担保コールレート翌日物が目標近辺で動くようにしています。

加えて、金融機関が日銀当座預金に資金を置いたときの条件も、短期金利に影響します。日銀は補完当座預金制度によって超過準備に利息を付しており、その適用利率は現在0.75%です。

このため、日銀に資金を置くより著しく低い金利で市場に資金を出すインセンティブは弱くなり、コール市場の金利にも下支えがかかります。

要するに、日銀は

「無担保コールレート翌日物を直接決める」のではなく、「その金利で取引されやすい環境を整える」 ことで政策金利を運営しています。

無担保コールレート翌日物が重要なのは、銀行どうしの日々の資金繰りの基準金利だからです。

銀行は預金を集め、企業や個人に貸出を行い、決済もこなしていますが、毎日ぴったり資金が一致するわけではありません。

ある銀行は一時的に資金が不足し、別の銀行は一時的に資金が余ることがあります。そうした過不足を調整する代表的な市場がコール市場です。

そのため、無担保コールレート翌日物は、銀行にとって

超短期のお金をどのくらいのコストで調達できるか、

またはどのくらいの利回りで一時運用できるか、

の基準になります。

ここで大事なのは、翌日物だから1日分の利息しか払わないことと、毎日その借入を続けなければならないことは別だという点です。

たしかに、年率で見れば1%でも、1日分の利息だけを見ると負担は大きくありません。しかし、銀行の資金不足が1日で解消するとは限りません。今日も明日も明後日も資金が足りないなら、その都度借り換えが必要です。

そうなると問題は、1日分の利息の大小だけではありません。

銀行にとって重要なのは、毎日市場で借り続けなければならない不安定さです。

つまり、コール市場の借入は、一時的な穴埋めには向いていても、継続的な資金調達の土台には向いていません。

だから銀行は、市場から毎日借り続けるよりも、安定的な預金をより多く確保したいと考えやすくなります。

これは、日銀の金融市場調節の解説でも、付利先と非付利先の裁定行動を通じて無担保コールレートが形成される仕組みとして説明されています。

無担保コールレート翌日物が上がるというのは、銀行どうしでお金を一時的に借りるときの超短期金利が上がるということです。

銀行にとっては、足りない資金を市場で調達するときのコストが上がることを意味します。

ここで、銀行が見ているのは単純な1日分の利息だけではありません。

銀行が気にするのは、毎日借り換えが必要か、明日も同じ条件で借りられるか、市場が荒れたときに資金が詰まらないか、といった安定性です。

そのため、銀行は市場での短期借入に頼りすぎるより、安定的な預金をより多く確保したいと考えやすくなります。

預金は金利を払う必要があるものの、翌日に全額返済しなければならない資金ではなく、銀行にとってはより安定した調達手段だからです。

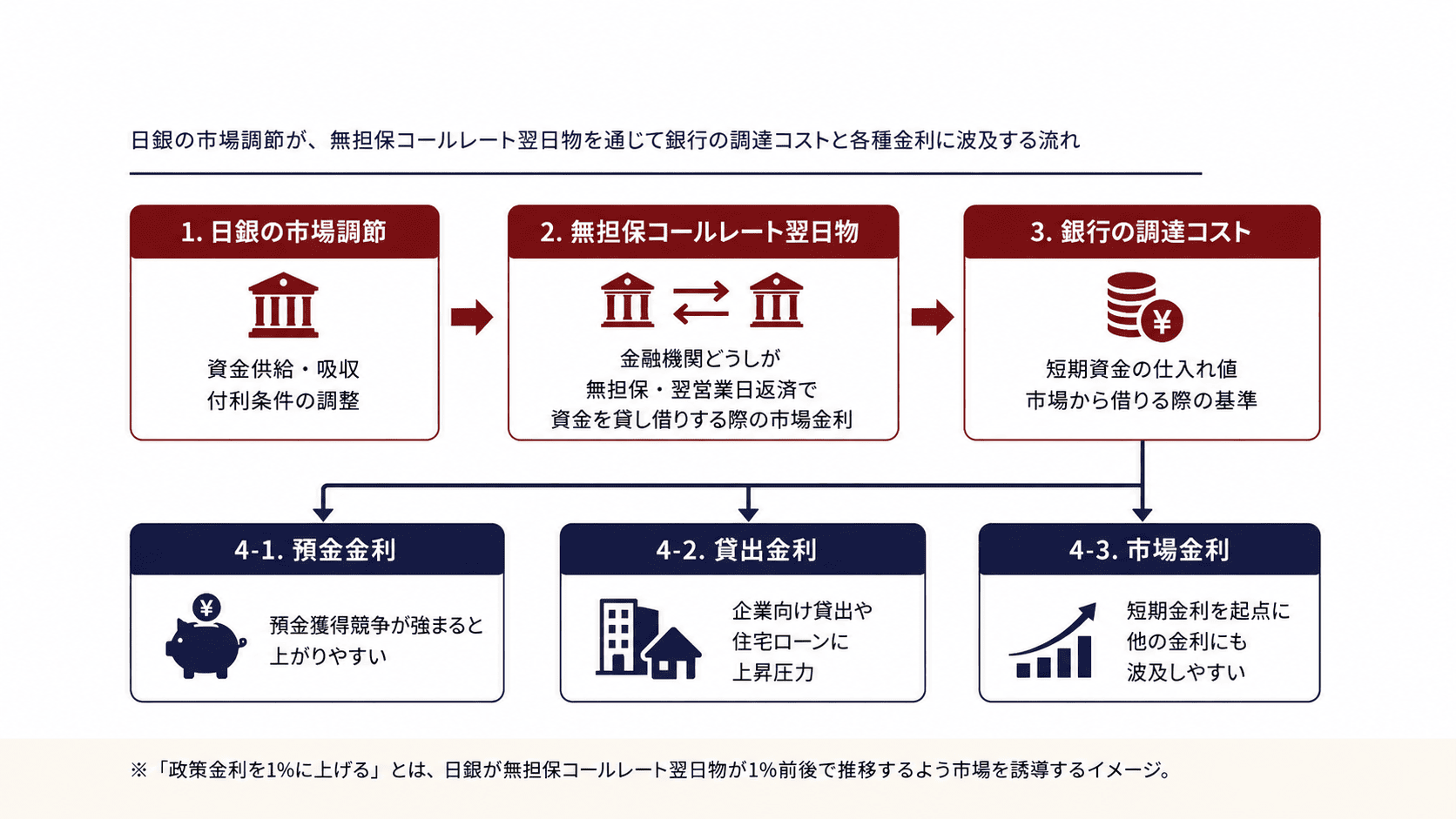

ここで、直近の金利水準を見ると、無担保コールレート翌日物は0.7%台、日銀当座預金への付利は0.75%である一方、メガバンクの普通預金金利は0.30%前後にとどまっています。三菱UFJ銀行や三井住友銀行も、普通預金金利を0.30%へ引き上げています。

したがって、表面金利だけを見れば普通預金の方が低いといえます。

ただし、銀行は資金調達を価格だけで見ているわけではありません。

預金には事務コスト、店舗コスト、システムコストなどがありますし、逆にコール市場での借入は毎日借り換えが必要で不安定です。さらに、流動性規制や資金繰り管理の観点からも、翌日物の市場調達だけを恒常的な資金の土台にはしにくいという事情があります。

だから銀行は、価格だけでなく、安定性、期間、流動性管理も踏まえて、短期市場調達に頼りすぎるより預金基盤を厚くしたいと考えます。

すると、預金獲得の必要性が高まり、預金金利を引き上げる動機が強まりやすくなります。

一方で、銀行自身の資金調達環境が引き締まるため、その分を企業向け貸出金利や住宅ローン金利にも反映したいという力が働きます。

つまり、無担保コールレート翌日物は家計が直接使う金利ではありませんが、銀行の短期調達の基準として、預金金利や貸出金利が動く出発点になっているのです。

今回の「政策金利を1%に上げる」とは、

日銀が金融市場調節の運営目標を1%程度へ引き上げ、無担保コールレート翌日物が1%前後で推移するよう誘導する

という意味です。

言い換えると、金融機関どうしの最も短いお金の貸し借りの基準が一段上がるということです。

その結果として、銀行の資金調達の感覚が変わり、預金金利、短期プライムレート、住宅ローン、企業向け貸出金利などにもじわじわ影響していきます。

つまり、「政策金利が1%になる」とは、日本円の短期金利の標準値を一段切り上げることだと理解すると分かりやすいです。

最も直接的に動くのは短期金利です。

政策運営の対象そのものが無担保コールレート翌日物なので、その誘導目標が上がれば、銀行間のごく短期の資金調達コストは上がりやすくなります。

その結果、預金金利には追い風がかかります。

銀行が預金を集めたいインセンティブが高まるためです。

ただし、日本では長く低金利が続いてきたため、預金金利の上昇は一般に緩やかです。現時点でもメガバンクの普通預金金利は0.30%前後で、短期市場金利や日銀付利よりかなり低い水準にあります。

一方で、住宅ローンや企業向け貸出は、銀行の調達コスト上昇を受けて、上昇圧力がかかりやすくなります。

つまり、預金する人にはプラス、借りる人にはマイナスになりやすいです。

利上げの基本効果は、景気をやや引き締めることで、物価上昇圧力を抑えることです。

借入コストが上がれば、住宅投資、設備投資、消費が少し鈍りやすくなり、需要面から物価を冷やす方向に働きます。

ただし、実際の物価は、国内需要だけでなく、円安、輸入物価、エネルギー価格などにも左右されます。

そのため、政策金利が0.25ポイント上がったからといって、すぐに物価が大きく落ち着くとは限りません。これは日銀総裁の講演などでも、賃金・物価・為替を含む総合判断の重要性として繰り返し示されています。

政策金利が上がると、日本円で運用したときの魅力が少し増します。

理屈の上では、円は買われやすくなり、円高要因になります。

ただし、為替は日米金利差、景気見通し、地政学リスク、市場心理など、さまざまな要因で動きます。

そのため、政策金利が1%になったからといって、円高が一気に進むとは限りません。

それでも、政策金利1%は、円にとって一定の支えにはなりやすいと考えるのが自然です。

金利が上がると、株式市場全体には一般にやや逆風です。

理由は、企業の借入コストが上がることと、将来利益を現在価値に割り引く際の割引率が上がり、株価評価が下がりやすくなることです。

特に、将来の大きな成長を期待されているグロース株は、金利上昇に弱くなりやすいです。

一方で、銀行などの金融株にはプラスに働くことがあります。短期金利の上昇で利ざや改善期待が出るためです。

つまり、政策金利1%の世界では、

金利上昇に弱いセクターと強いセクターの差が出やすい

と考えるのが実務的です。

政策金利が上がると、企業の借入コストも上がりやすくなります。

そのため、設備投資、不動産投資、借入を使った買収などはやや慎重になりやすいです。

また、M&Aや企業価値評価では、金利上昇はDCFの割引率に影響します。

リスクフリー・レートや資本コストが上がれば、将来キャッシュフローの現在価値は下がりやすくなります。

つまり、政策金利1%の世界では、

借入を使う投資や買収は少し重くなり、評価額にはやや下押し圧力がかかりやすい

と考えるのが自然です。

数字だけ見ると、0.25ポイントの上昇は小さく見えるかもしれません。

しかし、長く超低金利に慣れてきた日本では、この変化にも意味があります。特に市場にとっては、単なる水準より、日銀がまだ引き上げるのか、ここで止まるのかの方が重要です。

実務では、「1%になった」という事実以上に、

さらに利上げが続くのか、

インフレがどうなるのか、

景気が耐えられるのか、

が重要です。

つまり、1%は到達点というより、金融正常化の途中にある節目として見る方が実務的です。

政策金利とは、日本では実務上、無担保コールレート翌日物の誘導目標を指すことが多く、金融機関どうしの超短期資金取引の基準となる重要な金利です。

これは市場で形成される金利であり、日銀がその数字を直接決めているわけではありません。

日銀は、市場操作や制度を通じて、同金利が望ましい水準で推移するよう誘導しています。

そして、無担保コールレート翌日物が重要なのは、銀行の日々の資金繰りの基準金利だからです。

銀行間の短期調達コストが上がれば、市場借入に頼り続ける不安定さが増すため、銀行はより安定的な預金を確保したくなります。その結果、預金金利は上がりやすくなり、貸出金利や住宅ローンにも上昇圧力がかかりやすくなります。

実際、直近でも無担保コールレート翌日物や日銀付利が0.75%近辺にある一方、普通預金金利は0.30%前後にとどまっており、銀行が価格だけでなく安定性や流動性管理も踏まえて資金調達を考えていることがうかがえます。

要するに、政策金利が1%になる世界とは、

預金金利は有利になりやすいが、借金は重くなり、円には一定の支えが入り、株価には全体としてやや逆風がかかりやすい世界です。

大事なのは、1%という数字そのものより、その金利上昇が家計、企業金融、為替、株式市場、M&A評価にどう連鎖するかです。

そして本当に見るべきなのは、1%という節目より、その先の金融政策の方向です。