お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

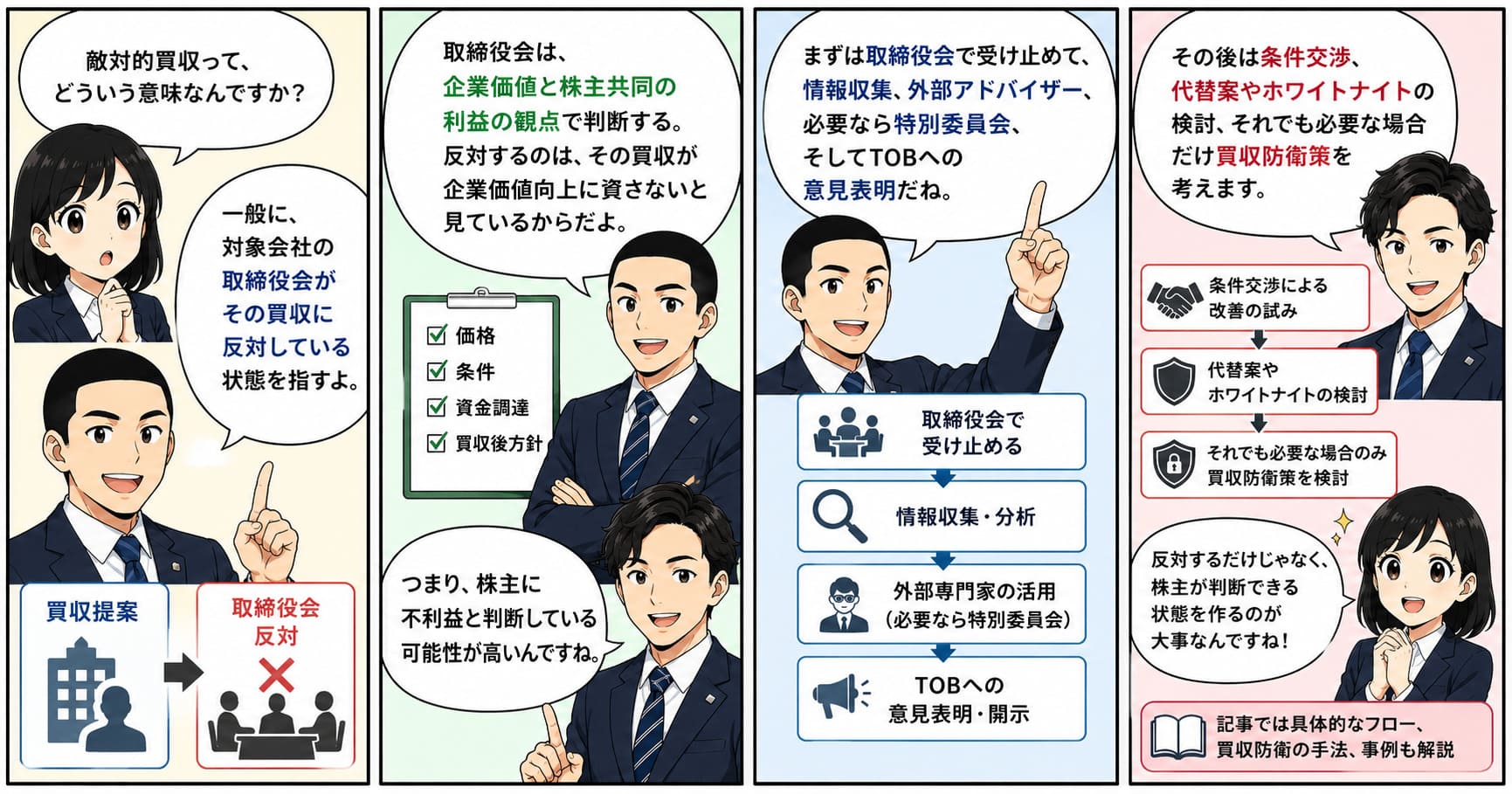

この記事でいう敵対的買収とは、対象会社の現経営陣が賛同していない買収提案です。

ただし、ここでいう「敵対的」は、単に事前打診がなかったという意味ではありません。対象会社の取締役会が、価格、買収手法、資金調達の確実性、買収後方針などを踏まえ、企業価値ひいては株主共同の利益の観点から賛同しないと判断した状態を指す、と理解した方が実務に合っています。

なお、本記事が主に想定するのは上場会社に対する敵対的買収です。

経済産業省の行動指針自体が、上場会社の経営支配権を取得する買収を中心に扱っています。未上場会社では譲渡制限株式が多く、経営陣が賛同しない買収自体はそもそも起こりにくいです。

また、敵対的買収はTOBだけで起こるわけではありません。市場での買い集めや、主要株主が法人である場合にその法人の支配権を取る形でも、現経営陣が賛同しない支配権取得は起こり得ます。

もっとも、本記事では、敵対的買収のうち公開買付け(TOB)が開始された上場会社の対応に絞って解説します。

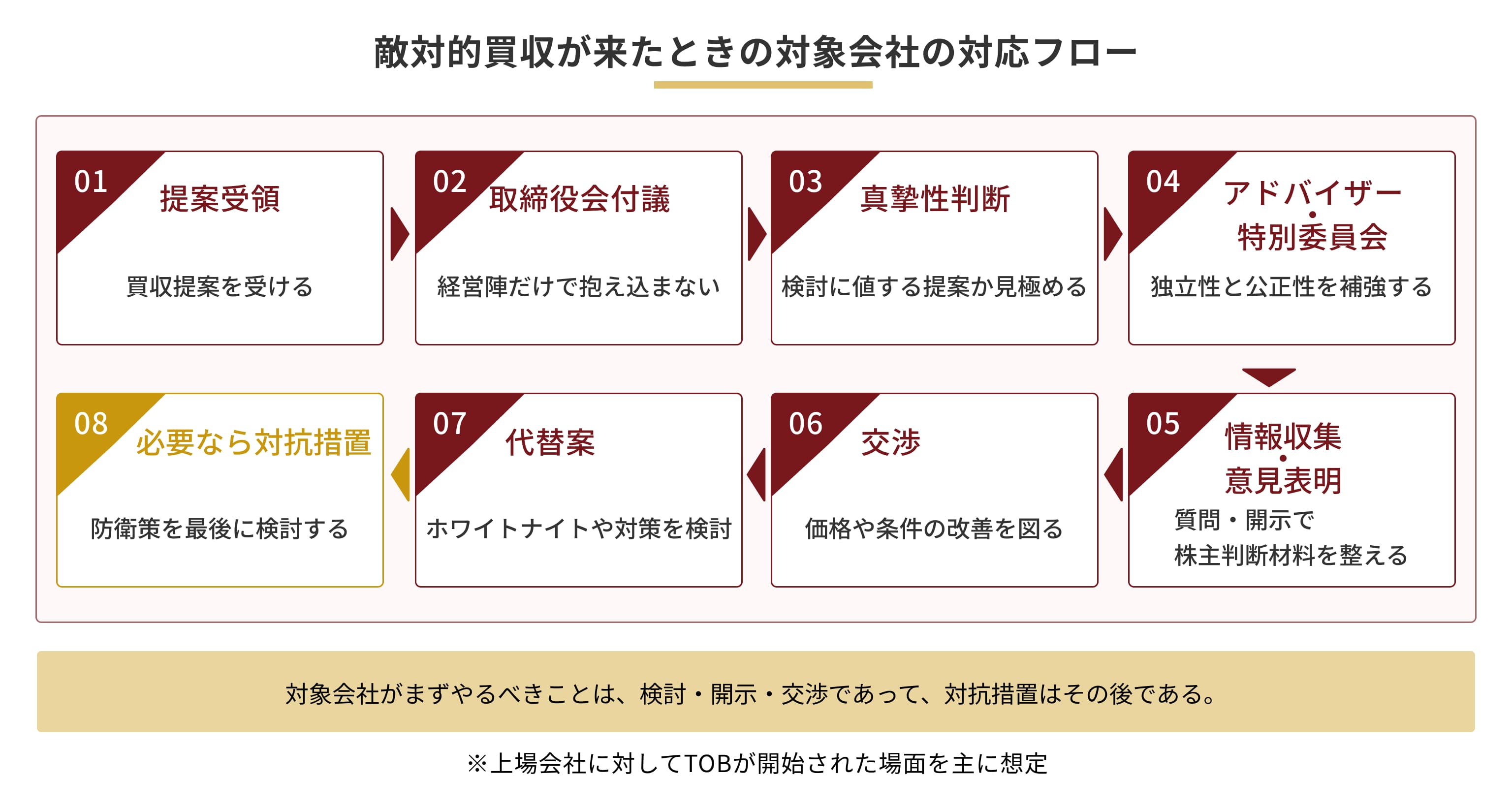

敵対的買収で対象会社がやるべきことは、取締役会で提案を受け止め、情報を集め、企業価値と株主利益の観点で検討し、必要なら交渉し、それでも必要な場合に限って対抗措置を検討する。 これが基本です。経済産業省の「企業買収における行動指針」は、買収提案を受領した経営陣・取締役が速やかに取締役会へ付議・報告することを原則とし、真摯な買収提案には真摯な検討を行うべきだと示しています。

順番で言えば、対象会社がやることは大きく6つです。

模範となる対象会社とは「反対する会社」ではなく、「株主が判断できる状態を作る会社」だということです。

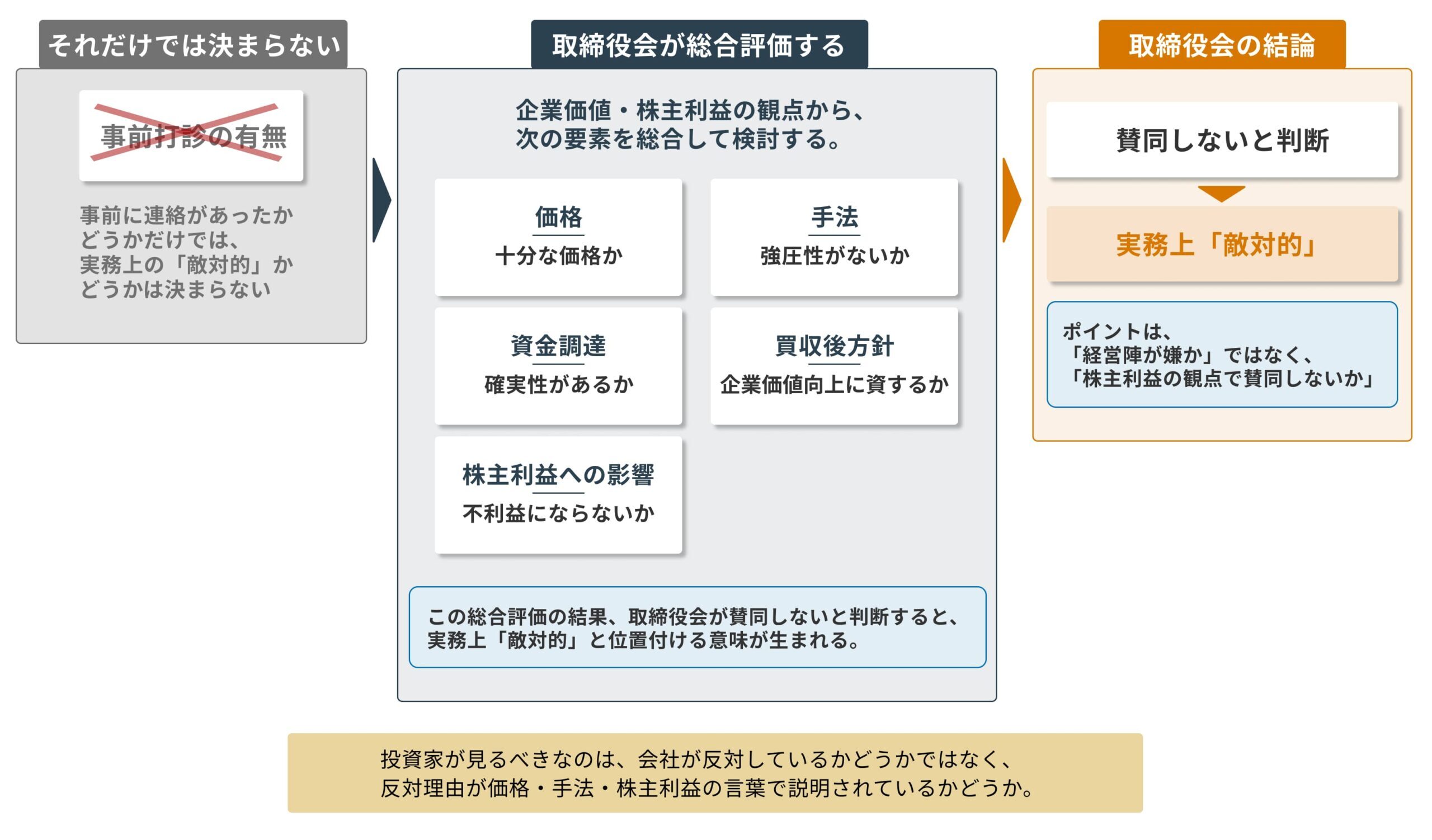

ここは、このテーマで最も誤解されやすい論点です。

対象会社が「敵対的だ」と判断する基準は、現経営陣が嫌かどうかではありません。

対象会社の取締役会は、企業価値ひいては株主共同の利益の観点から提案を評価し、その観点から賛同できないと判断したときに、初めて実務上「敵対的」と位置付ける意味が生まれます。

経済産業省の行動指針は、望ましい買収を「企業価値の向上と株主利益の確保の双方に資する買収」と整理しています。

したがって、対象会社が意見表明で反対を出すということは、少なくともその時点で提示されている価格、買付条件、取得手法、資金調達の確実性、買収後の経営方針、少数株主への影響などを総合して、企業価値向上や株主利益の確保に資するとまでは評価できないと判断したことを意味します。金融庁の公開買付け開示ガイドラインでも、意見表明報告書には「公開買付けに関する意見の内容、根拠及び理由」などの重要事項が記載される前提です。

つまり、対象会社が反対するなら、その理由は本来、価格や企業価値の論点として具体的に説明されるべきです。

言い換えると、対象会社にとっての「敵対的」とは、

現経営陣が不快に感じている状態ではなく、取締役会が株主利益の観点から賛同しないと判断している状態

を指すと理解した方が、制度にも実務にも近いです。

だからこそ、投資家が本当に見るべきなのは、「会社が反対しているか」ではなく、なぜ反対しているのか、その理由が企業価値・株主利益の言葉で説明されているかです。

敵対的買収の局面で最初にやるべきことは、経営陣だけで抱え込まないことです。

経済産業省の行動指針は、買収提案を受領した経営陣や取締役は、速やかに取締役会に付議又は報告することが原則だとしています。具体性があり、一定の信用力がある提案なのに取締役会に上げないことで、望ましい買収が顕在化する機会を失わせるべきではない、という考え方です。

ここで対象会社が最初にやることは、次の3つです。

経済産業省は、取締役会に付議すべきかどうかの判断にあたり、買収価格や時期の記載、提案の具体性、買収者としての実績や資力の蓋然性などを考慮要素として挙げています。

敵対的買収が来たからといって、すべてを同じ熱量で扱う必要はありません。

対象会社が次にやることは、その提案が真摯に検討するに値する提案かどうかを見極めることです。経済産業省の行動指針は、具体性・目的の正当性・実現可能性がある「真摯な買収提案」に対しては、真摯な検討をすることが基本だとしています。他方で、この「真摯な買収提案」を恣意的に狭く解釈して、企業価値を高める提案を安易に断ることにならないよう留意すべきだとも述べています。

ここで対象会社が見るべきなのは、単に価格だけではありません。

つまり、対象会社は「敵対的だから拒絶」ではなく、提案として本当に検討に値するかを見極めるところから始めます。

上場会社の敵対的買収では、実務上、TOBが始まる局面が中心です。

このとき対象会社がやることは、まず取締役会として意見を固め、開示することです。

日本取引所グループは、上場会社が「公開買付け等に関する意見表明等」を決定した場合、直ちにその内容を開示する必要があるとしています。金融庁の公開買付け開示ガイドラインでも、意見表明報告書には、対象会社の公開買付けに関する意見の内容、根拠及び理由などの重要事項が記載される前提です。

実務上、対象会社の意見表明は大きく3つです。

ここで大事なのは、急いで白黒を出すことではなく、株主に判断材料を出すことです。金融庁は、公開買付届出書や意見表明報告書が投資判断に必要な情報を適切かつ十分に記載しているかを重視しており、対象会社の意思決定の過程や理由も重要な開示事項として整理しています。

敵対的買収の局面で、対象会社は「ただ意見を言うだけ」ではありません。

実務では、買収者の提案内容を精査し、不明点を詰め、株主が判断できるだけの情報を整えることが重要です。金融庁の公開買付け開示ガイドラインは、公開買付届出書、意見表明報告書、対質問回答報告書などを含めて開示書類の審査対象としています。

つまり、対象会社が質問し、買収者が回答し、その内容が開示されるというプロセス自体が制度の一部です。

この局面で対象会社がやることは、たとえば次のようなものです。

これは単なる儀式ではありません。

金融庁のガイドラインは、全部取得目的か部分取得目的かによって、投資者にとって重要な情報が異なると整理しており、部分取得TOBでは、買付け後の経営方針や追加取得・譲渡予定などの情報が重要だとしています。

敵対的買収の局面では、対象会社の取締役会だけで判断すると、「保身ではないか」と見られやすいです。

そのため、対象会社が次にやることは、独立した外部アドバイザーや、必要に応じて特別委員会を入れて公正性を高めることです。

経済産業省の行動指針は、判断に迷う場合や社外取締役のM&A専門性が不足する場合には、情報管理を適切に行った上で外部アドバイザーの助言を受けることを検討すべきだとしています。

さらに、対抗措置を検討する場面では、独立性の高い取締役会や特別委員会の関与が公正性確保の一例として挙げられています。

ここで特別委員会が意味を持つのは、MBOのような典型的な利益相反場面だけではありません。

敵対的買収でも、取締役会が「価格が安い」「この買い手では企業価値が毀損する」と主張するなら、その判断過程が独立していることを示す必要があります。

だから、特別委員会は価格交渉の代理人というより、経営陣の判断が保身ではないと説明するための装置として機能します。経済産業省は、必要性や公正性の確保について慎重に検討し、十分な説明責任を果たすことを求めています。

敵対的買収が来たとき、対象会社は「受けるか、拒むか」の二択ではありません。

対象会社がやるべき中核は、価格や条件を引き上げる交渉です。

経済産業省の行動指針は、時間・情報・交渉機会の確保を、対抗措置の必要性を基礎づける代表的な目的として挙げており、買収者の提示した条件よりも有利な条件を得るための交渉機会の確保も考えられるとしています。

つまり、対象会社が本当にやるべきなのは、最初から防衛策を振り回すことではなく、

です。

経済産業省は、対応方針や対抗措置を検討するとしても、まずは強圧性の低い買収手法を用いるよう交渉することを基本とすべきだとしています。

敵対的買収で対象会社がやることとして、実務上よく出るのが代替提案の探索です。

要するに、今の買収者に対抗する別の買収者、いわゆるホワイトナイトを探す動きです。経済産業省の研究会資料でも、競合する公開買付けを行う対抗買付者を誘致する行為が論点として整理されています。ただし、ホワイトナイトは万能ではありません。

対象会社がやるべきなのは、単に「味方」を探すことではなく、株主にとってより良い条件の競争を作ることです。競合提案が具体的かつ実現可能性のある真摯な提案なら、取締役会や特別委員会はそれも真摯に検討し、合理的な理由なく拒まないことが望ましい、という考え方は経済産業省の行動指針とも整合します。

ここで初めて、いわゆる買収防衛策の話になります。

敵対的買収で対象会社がやることとして有名なのは、新株予約権無償割当てを使った対抗措置です。会社法は新株予約権無償割当てを認めており、経済産業省の行動指針も、買収への対応方針・対抗措置の中心的な論点として新株予約権の発動を扱っています。ただし、ここが一番誤解されやすい点です。

対象会社は、いつでも好きに防衛策を発動してよいわけではありません。 経済産業省は、対抗措置の発動は、株主平等原則、財産権保護、経営陣の保身目的の濫用防止に配慮し、必要かつ相当な方法によるべきだと整理しています。会社法でも、株主平等原則があり、募集新株予約権の発行が法令・定款違反又は著しく不公正な方法で行われる場合、株主は差止めを請求できます。

敵対的買収に直面した対象会社がやるべきことは、防衛策を最初から前面に出すことではありません。

経済産業省の行動指針は、時間・情報・交渉機会の確保を理由として、買収者に延々と情報提供を求めたり、検討期間をいたずらに引き延ばしたりするような設計や運用は許容されるべきではないとしています。また、手続ルールが守られ、時間や情報が確保され、強圧性の問題が排除された「オール・オア・ナッシング」の公開買付けを用いる場合には、対抗措置の必要性は一般的には乏しく、発動は抑制的に考えるのが望ましいとしています。

この意味で、対抗措置は買収を嫌だから止める道具ではありません。

本来は、

という局面で、初めて正当化されやすくなります。

だから、対象会社の実務対応としては、交渉と開示が先、防衛策は後が基本です。

敵対的買収で対象会社がやってはいけないことも、かなり明確です。

経済産業省の行動指針は、対象会社が望ましくない行為として、不正確な情報開示や株主を誤導するような情報提供、取引先株主等への優越的地位に乗じた働きかけ、議決権行使や委任状勧誘の際の金品・財物の交付などを挙げています。株主への利益供与は会社法上も問題になります。

つまり、対象会社がやるべきことは、

株主の判断材料を増やすことであって、株主の判断を歪めることではありません。

ここを外すと、防衛策どころか、対象会社側の対応そのものが市場から信頼されなくなります。

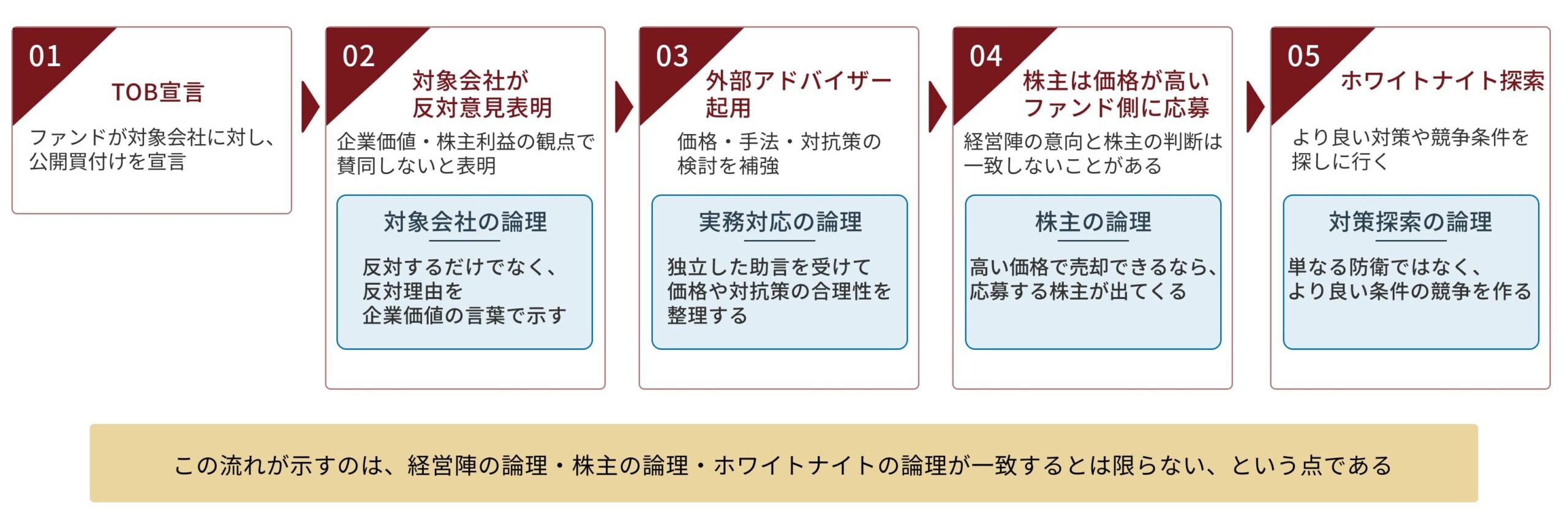

敵対的買収の流れをイメージするうえでは、映画の事例はわかりやすいです。

たとえば、ご提示いただいた映画『ハゲタカ』のような構図で整理すると、このテーマの論点が見えやすくなります。

まず、ブルー・ウォール・パートナーズがアカマ自動車に対してTOBを宣言します。

これに対して、アカマ自動車の経営陣は、提案書や事業計画を見たうえで、企業価値向上に資する提案ではないと判断し、敵対的と位置付けて反対の意見表明を行います。

ここで重要なのは、「敵対的」とは経営陣が感情的に嫌がっているという意味ではなく、対象会社が企業価値・株主利益の観点から賛同できないと判断した状態だという点です。

この意味で、この事例は本稿の整理と一致しています。

次に、アカマ自動車の経営陣は、買収防衛や対応方針の検討のために、三葉銀行所属の企業再生家である芝野健夫にアドバイザーを依頼します。

これは、現実の実務でいえば、対象会社が外部アドバイザーを入れて、価格、手法、企業価値、対抗策の必要性を整理する局面に当たります。

一方で、株主の行動は経営陣と同じとは限りません。

たとえ経営陣が「企業価値向上に資さない」と考えて反対していても、株主の中には、TOB価格が高いという理由で応募する者が出てくることがあります。

この点は、本稿で後ほど整理するように、長期的な企業価値を重視する株主と、キャピタルゲインを重視する株主とで判断軸が違うことを示しています。

そのうえで、筆頭株主であるMGS銀行の飯島と、対象会社社長の古谷が、鷲津ファンドの鷲津にホワイトナイトを要請する流れになります。

これは、対象会社が単に反対するのではなく、より良い対案を探して株主に示そうとする局面として理解できます。

この事例のポイントは、敵対的買収の局面では、

経営陣の論理、株主の論理、ホワイトナイトの論理が必ずしも一致しない

という点です。

だからこそ、対象会社は、単に「反対する」のではなく、反対理由を企業価値と株主利益の言葉で説明し、必要なら価格交渉や対案の提示まで行う必要があります。

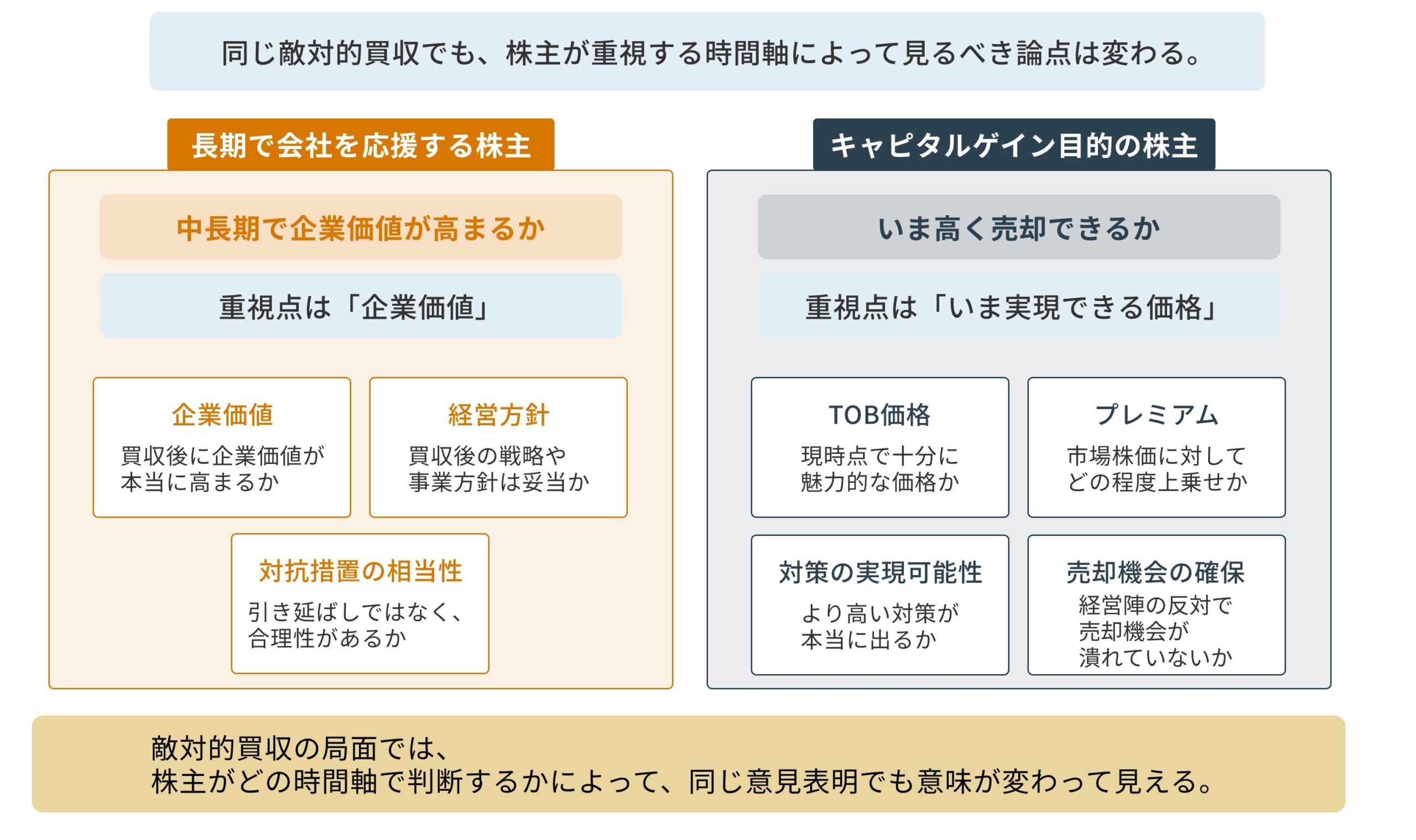

敵対的買収の局面で、株主や投資家が見るべきポイントはシンプルです。

日本取引所グループは、買収への対応方針の発動・廃止条件が経営者の恣意的判断に依存しないこと、流通市場への悪影響が大きすぎないこと、株主の権利に配慮した内容であることを求めています。つまり、投資家が見るべきなのは、**「反対しているか」ではなく、「どう反対しているか」**です。

もっとも、この局面で何を重視するかは、株主の立場によって違います。

その会社の中長期的な成長を重視する株主であれば、

「いま高く売れるか」だけではなく、買収後に企業価値が本当に高まるのか、また、取締役会が保身ではなく株主利益のために動いているのかを見るべきです。経済産業省の行動指針が判断基準を企業価値と株主利益に置いているのは、まさにこの視点です。

このタイプの株主にとって重要なのは、次の点です。

一方で、短中期の値上がり益を重視する株主にとっては、高い価格での売却機会を確保すること自体が合理的です。

そのため、プレミアム付きTOBが出ているなら、まず見るべきなのは「経営陣が反対しているかどうか」ではなく、その価格が十分魅力的か、そしてそれを上回る対案が現実的にあるかです。TOB制度や意見表明開示は、まさに株主がその価格・条件を比較判断できるように作られています。

このタイプの株主にとって重要なのは、次の点です。

つまり、長期株主にとっては「企業価値」が重要であり、キャピタルゲイン目的の株主にとっては「いま実現できる価格」が重要です。

敵対的買収の局面では、この2つが一致するとは限りません。だからこそ、株主は自分がどちらの時間軸で判断するのかを意識して、対象会社の対応を見る必要があります。

敵対的買収で対象会社がやることは、次の順番で整理できます。

要するに、対象会社がやるべきことは、買収を感情で止めることではなく、株主が正しく判断できる状態を作ることです。経済産業省の行動指針も、真摯な買収提案には真摯な検討を行い、必要性・相当性がある場合に限って対抗措置を考える、という順番を前提にしています。

そして、本稿が扱っているのは、上場会社に対してTOBが開始された場合の敵対的買収対応です。敵対的買収一般を論じるなら、市場内買集めや間接取得のケースまで射程を広げる必要がありますが、実務上まず押さえるべき中心論点は、やはりTOB局面における取締役会の対応、開示、交渉、そして対抗措置の相当性です。

敵対的買収の罠は、「対象会社は戦うものだ」と思い込むことです。

本当はそうではありません。対象会社がまずやるべきなのは、検討、開示、交渉です。

防衛策はその後です。