お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

TOBや同意なき買収が話題になると、「対象会社は何をしてよいのか」「買収者はどこまで説明すべきか」「防衛策はどこまで許されるのか」が曖昧になりがちです。

そのときに基準になるのが、経済産業省の企業買収における行動指針です。経済産業省は2026年2月、この指針の浸透状況やその後の動向を踏まえて「公正な買収の在り方に関する研究会」を再開しており、いまも実務上の重要な基準として扱われています。

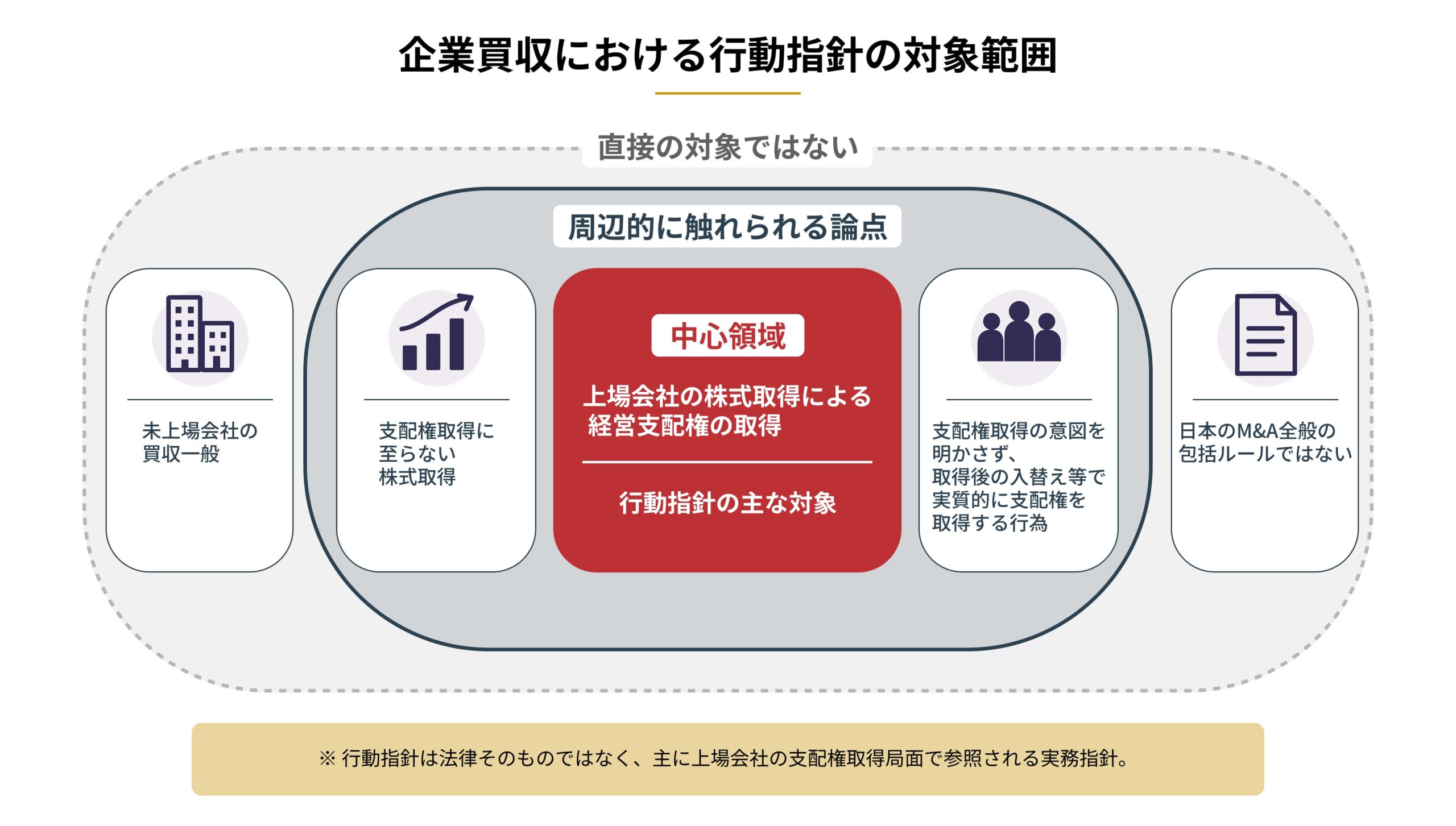

ただし、この指針は日本のM&A全般を対象にした文書ではありません。

主な対象は、上場会社の経営支配権を取得する買収です。

ここを取り違えると、記事全体の前提がずれます。

この記事では、行動指針とは何かを制度説明で終わらせず、3原則の意味、対象会社と買収者に求められる行動、投資家がどこを見るべきかまで整理します。

企業買収における行動指針は、経済産業省が2023年8月31日に策定した文書で、主に上場会社の株式取得による経営支配権の取得を対象に、買収を巡る当事者が共有すべき原則とベストプラクティスを示したものです。未上場会社の買収一般を直接対象とするルールではありません。

本質は、買収を善悪で判断するのではなく、企業価値・株主共同の利益、株主意思、透明性という3原則で評価することです。対象会社は真摯な買収提案を安易に握りつぶさず、取締役会で比較検討することが求められます。買収者には、買収の目的、買収後の方針、実現可能性に関する情報提供と、株主や対象会社に必要な検討時間を与える姿勢が求められます。

つまり、投資家や実務家が本当に見るべきなのは、買収が来たかどうかではありません。

どのような提案なのか、誰が判断するのか、十分な情報と時間があるのか、そして企業価値向上につながるのかです。

企業買収における行動指針は、経済産業省が2023年8月31日に策定した文書です。

目的は、上場会社の経営支配権を取得する買収を巡る当事者の行動の在り方を中心に、M&Aに関する公正なルール形成に向けて、経済社会において共有されるべき原則論とベストプラクティスを提示することにあります。

ここで重要なのは、この指針が法律そのものではないことです。

経済産業省は、会社法等の法令上の明確な位置づけを直接意図して示したものではないと整理しています。その一方で、2026年2月の事務局説明資料では、2023年の策定以降、この指針が企業買収の局面で多くの実務家に参照され、一定の影響力を持っているとも説明しています。

この指針の主な対象は、買収者が上場会社の株式を取得することで、その経営支配権を取得する行為です。したがって、未上場会社の買収一般を直接対象としたルールではありません。ここは、実務でも誤解されやすいポイントです。

もっとも、指針は支配権取得に至らない株式取得や、支配権取得の意図を明かさないまま取締役の入替えを通じて実質的に支配権を取得する行為など、周辺的な場面にも必要に応じて触れています。ただし、これもあくまで上場会社を前提とした周辺論点です。日本のM&A全般の包括ルールとして読むべきではありません。

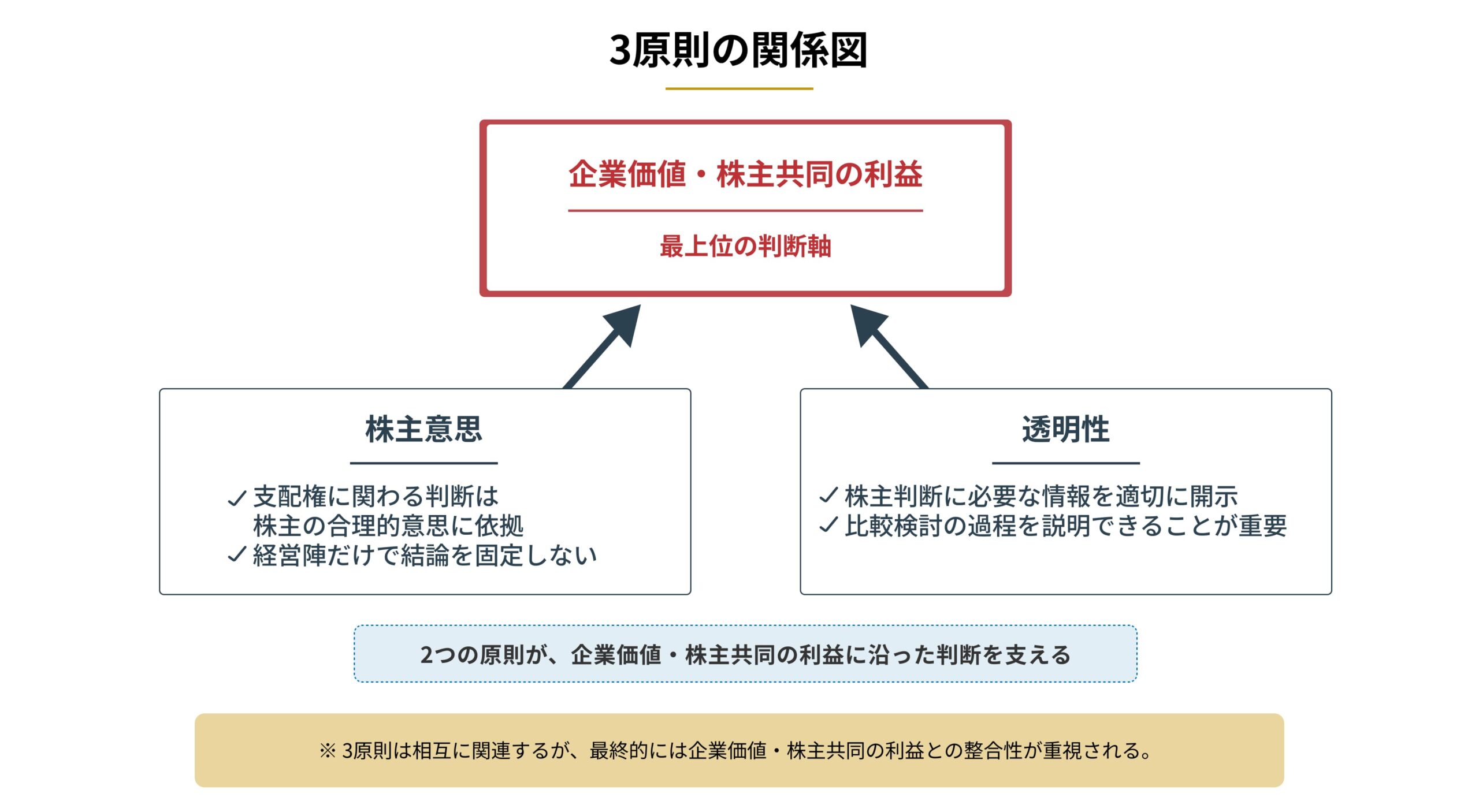

第一原則は、望ましい買収かどうかを、企業価値ひいては株主共同の利益の確保・向上に資するかで判断するという考え方です。

買収それ自体を否定するのではなく、企業価値を高める買収であれば、経営戦略として十分に正当化され得るという立場です。

実務上ここで重要なのは、「企業価値」という言葉を経営陣の都合のよい反対理由にしないことです。独立性や伝統といった抽象論だけで拒絶するのではなく、本当に企業価値が上がるのか、株主にとって合理的かで判断することが求められます。これは、買収に賛成する場面でも反対する場面でも同じです。

第二原則は、会社の経営支配権に関わる事項は、株主の合理的な意思に依拠すべきという考え方です。

支配権が移るかどうかは、経営陣の好みだけで決めるべきではなく、最終的には株主が判断すべき事項だという整理です。公開買付けへの応募や株主総会での意思確認が重視されるのは、この原則があるからです。

この原則があるため、対象会社の経営陣にとって不快な提案であっても、それだけで排除することは正当化しにくくなります。

買収局面では、会社は経営陣のものではなく、あくまで株主の合理的な判断が中心に置かれます。

第三原則は、株主の判断に有益な情報が、買収者と対象会社の双方から適切に提供されるべきという考え方です。

株主は価格だけで判断するわけではありません。買収の目的、買収後の経営方針、実現可能性、対抗提案との比較などが見えてはじめて、合理的な判断ができます。

つまり、株主意思は情報があって初めて意味を持ちます。

行動指針が透明性を独立した原則として重視しているのは、企業価値や株主利益を実現する前提条件だからです。価格だけ高ければよいわけではありません。プロセスと情報開示まで含めて評価する必要があります。

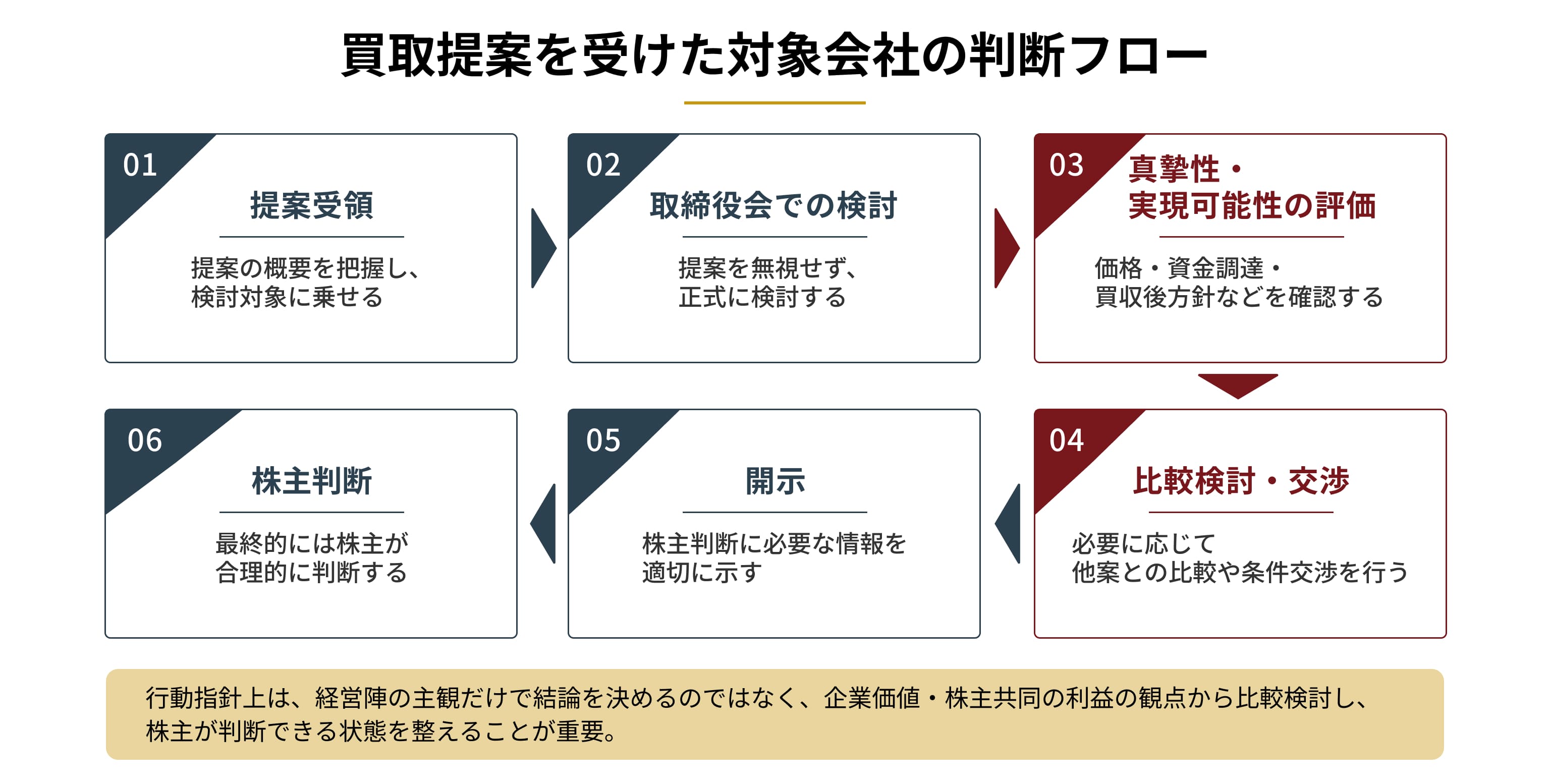

行動指針が対象会社に対して強く示しているのは、真摯な買収提案を安易に握りつぶさないことです。

具体性や信用力のある提案については、経営陣だけで止めるのではなく、取締役会で扱い、比較検討の対象に乗せることが求められます。

ここで大事なのは、提案が気に入るかどうかではありません。

価格、買収後方針、資金の裏付け、買収者の属性や実績、実現可能性などを踏まえ、企業価値向上に資する可能性があるなら、対象会社は検討を尽くすべきです。対象会社の役割は、現経営陣案を守ることではなく、株主にとってより良い選択肢を比較可能な状態にすることです。

対象会社には、結論そのものだけでなく、どう比較検討したかを説明する責任もあります。

なぜ賛同したのか、なぜ反対したのか、他の選択肢よりどこが優れていたのかが見えなければ、株主は合理的に判断できません。投資家が見るべきなのも、賛成か反対かという結論だけではなく、検討プロセスの質です。

買収者に求められるのは、価格提示だけではありません。

少なくとも、買収の目的、買収後の基本方針、必要な前提条件、実現可能性に関わる情報を示す必要があります。買収価格が高く見えても、その背景や実行可能性が見えなければ、株主は適切に判断できません。

買収者の説明が弱い案件は、対象会社の取締役会からも投資家からも評価されにくくなります。

行動指針の考え方は明確で、求められているのは「価格の提示」ではなく、判断材料の提示です。

買収者には、対象会社や株主が検討するための時間を確保する姿勢も求められます。

2026年2月に研究会が再開された際の資料でも、指針の趣旨の周知や必要なアップデートが論点になっており、実務では情報提供だけでなく、どのように時間を設計するかも重要な問題意識として扱われています。

実務的に言えば、急いで既成事実を作るほど案件の正当性が高まるわけではありません。

むしろ、十分な情報と検討期間を与えるほうが、対象会社や株主の理解を得やすく、買収の正当性も高まりやすいです。

行動指針は、買収防衛策や対抗措置を全面否定していません。

ただし、その位置づけはかなり限定的です。経営陣の地位を守るための道具ではないという点がはっきりしています。評価基準は、あくまで企業価値、株主共同の利益、株主意思、透明性です。

したがって、実務で見るべきなのは、防衛策が存在するかどうかではありません。

その防衛策が株主の判断機会を確保するために使われているのか、それとも単に買収を遠ざけるために使われているのかです。

この違いで、同じ防衛策でも評価は大きく変わります。

投資家の立場では、最も重視すべきなのは価格よりプロセスです。

対象会社は十分に比較検討したか、買収者は必要な情報を示したか、株主が合理的に判断できる透明性があったか。この3点が弱い案件は、プレミアムが高く見えても慎重に読むべきです。

経営者や対象会社の取締役会にとって、この指針は有事のマニュアルであると同時に、平時のガバナンスの通信簿でもあります。

買収提案を受けたときに適切に比較検討し、株主に説明できるかどうかは、平時から取締役会の独立性や情報開示の質を高めているかに大きく左右されます。

本記事は、9本目の「敵対的買収で対象会社は何をするのか」とは役割が違います。

9本目が対象会社の具体的な動き方を扱う記事だとすれば、本記事はそもそも何を基準に行動を評価するのかを整理する記事です。この切り分けのほうが、SEOでもAIOでも記事同士の役割が明確になります。

企業買収における行動指針は、主に上場会社の株式取得による経営支配権の取得を対象とした実務指針です。未上場会社の買収一般を直接対象とするルールではありません。まず、この射程を正確に押さえることが重要です。

そのうえで、指針の中核は、企業価値・株主共同の利益、株主意思、透明性の3原則にあります。対象会社には真摯な提案への真摯な検討と説明責任が、買収者には情報提供と時間確保が求められます。結局この指針は、買収を止めるための文書ではなく、上場会社の支配権取得局面で、株主がより良い判断をできる状態を作るための基準と理解するのが正確です。

杉谷 健悟

政府系金融機関を退職後、日系コンサルティングファームにて、財務DD、中期経営計画策定、資金繰り精査、金融機関との調整、M&A支援など、多数の事業再生プロジェクトを担当。事業会社では経営企画部に所属し、不動産、M&A、コンサルティング事業の立ち上げを推進した後、M&Aギルド株式会社を創業。

主な実績として、ガソリンスタンド破産案件におけるセルサイドFA、IPO準備企業における第三者割当増資案件(セルサイドFA)、美容医療クリニックの撤退(事業譲渡)案件におけるセルサイドFA等に従事。

現在はM&Aギルド株式会社代表取締役として、M&A仲介・アドバイザリー業務を行うほか、事業再生、資本政策、企業価値向上に関する支援を行っている。

藤本 光(公認会計士)

公認会計士。Big4監査法人、FAS、PEファンド、上場会社CFOを通じて、会計監査、M&Aアドバイザリー、投資実行、資本政策・IR/開示まで幅広い業務に従事。

主な実績として、監査、財務DD、財務モデリング、投資ストラクチャーの検討、エクイティファイナンス、IFRS導入等に従事し、M&A・資本政策・投資判断に関する実務経験を有する。

現在はM&Aギルド株式会社CFOとして経営管理を統括するほか、公認会計士の立場から、企業価値および株主価値に関わる重要テーマについて実務の観点から監修を行っている。