お電話でのお問い合わせ

03-4361-8745

メールでのお問い合わせ

24時間受付中

「上場廃止リスク」と聞くと、多くの人は赤字や債務超過を連想します。

もちろんそれは重要です。ですが、実務ではそれだけでは足りません。

東京証券取引所の上場廃止基準には、上場維持基準への不適合、有価証券報告書等の提出遅延、虚偽記載や不適正意見、内部管理体制の問題、銀行取引停止や破産手続に加え、完全子会社化や株式併合なども並んでいます。

つまり、業績が悪い会社だけが上場廃止になるわけではないのです。

この記事では、投資家の視点から、上場廃止リスクはどこで見抜くのかを整理します。

制度を並べるだけではなく、実際にどの開示を見れば早めに察知しやすいか、どの数値が危険信号なのか、監理銘柄や整理銘柄は何を意味するのか、さらに上場維持基準に満たない場合に市場区分変更が選択肢になり得るのか、上場廃止後にスクイーズアウトまで進むと何が起こるのかまで落とし込みます。

日本取引所グループは、上場維持基準、市場区分変更、改善期間、監理・整理銘柄の制度をそれぞれ公表しています。

上場廃止リスクを見抜くうえで最も重要なのは、「倒産しそうか」だけを見ないことです。

東京証券取引所の上場廃止は、上場維持基準に適合できないケース、有価証券報告書等の提出遅延、虚偽記載や不適正意見、内部管理体制の問題、銀行取引停止や破産手続だけでなく、完全子会社化、株式併合、株式等売渡請求のような再編でも起こります。つまり、上場廃止リスクは「業績悪化型」と「再編型」の両方から見ないと見落とします。

投資家がまず確認すべき警戒サインは、次の5つです。

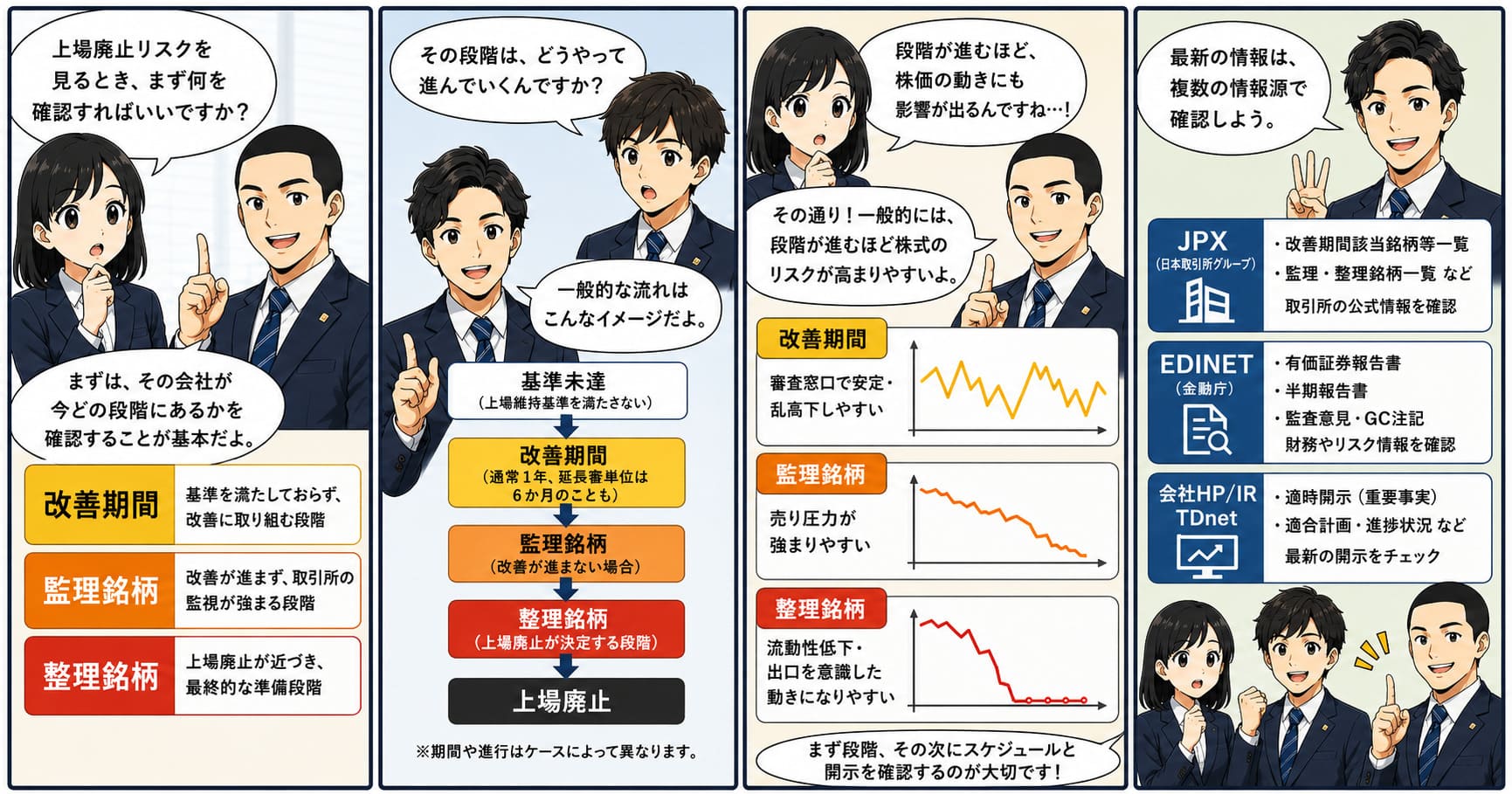

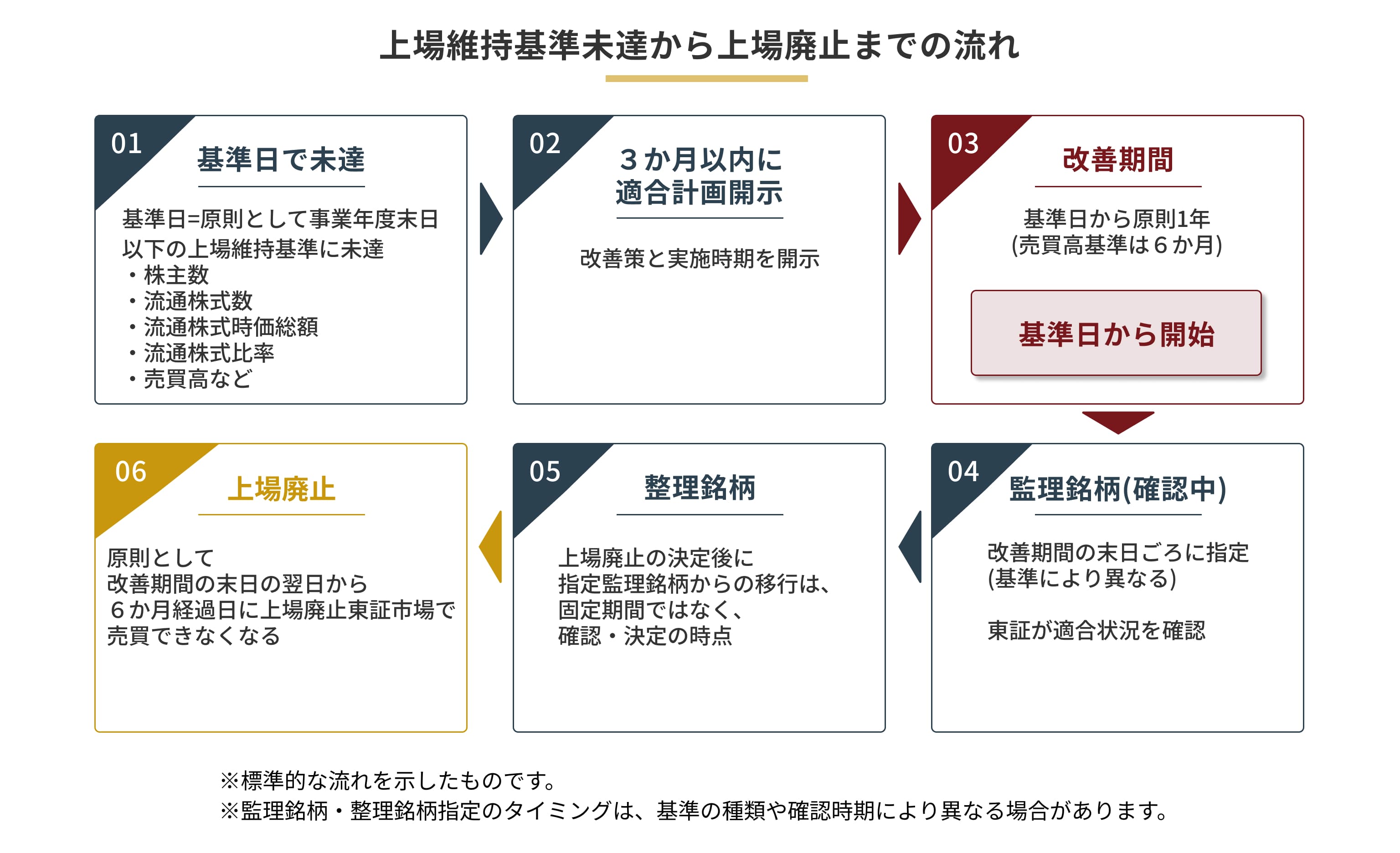

要するに、上場廃止リスクは「最終局面」ではなく、「改善期間入り」「適合計画」「GC注記」「再編開示」の段階から見に行くべきです。日本取引所グループは、上場維持基準に適合しない場合、原則1年の改善期間を設け、改善できなければ監理銘柄・整理銘柄指定を経て上場廃止になるとしています。

上場廃止リスクを見抜くうえで、最初に切り分けるべきなのは、悪い上場廃止とそうとは限らない上場廃止があることです。

前者は、業績悪化、債務超過、有報遅延、不祥事、内部管理体制不備、監査上の重大問題などによって市場から退出するケースです。後者は、MBO、親子上場解消、完全子会社化、株式併合など、企業再編やオーナーシップ再構築の結果として上場が終わるケースです。東京証券取引所の上場廃止基準にも、銀行取引停止や破産手続等と並んで、完全子会社化、株式等売渡請求、株式併合が明記されています。

この違いを理解していないと、投資判断を誤ります。

なぜなら、「上場廃止リスクがある」こと自体は同じでも、株主にとっての意味が全く違うからです。業績悪化型の上場廃止は流動性喪失や大幅な価値毀損に直結しやすい一方、再編型の上場廃止はプレミアム付きTOBやスクイーズアウト価格の問題として現れます。だから投資家は、まず「この会社の上場廃止リスクはどちらの類型か」を見分ける必要があります。

上場廃止リスクを最も直接的に知る方法は、日本取引所グループが公表している一覧を見ることです。

具体的には、改善期間該当銘柄等一覧、監理・整理銘柄一覧、上場廃止基準に係る猶予期間入り銘柄等一覧です。日本取引所グループは、上場維持基準の判定に関する基準日に基準へ適合しない状態となってから、通常1年、売買高基準は6か月の改善期間を設け、その間に改善できない場合は監理銘柄・整理銘柄に指定した後に上場廃止になると説明しています。

なお、改善期間入りしている会社や監理・整理銘柄は、日本取引所グループの一覧ページで確認できます。投資家は個別企業のIRだけでなく、まずこの一覧を定点観測する方が早いです。改善期間該当銘柄等一覧と監理・整理銘柄一覧を、最低限ブックマークしておく価値があります。

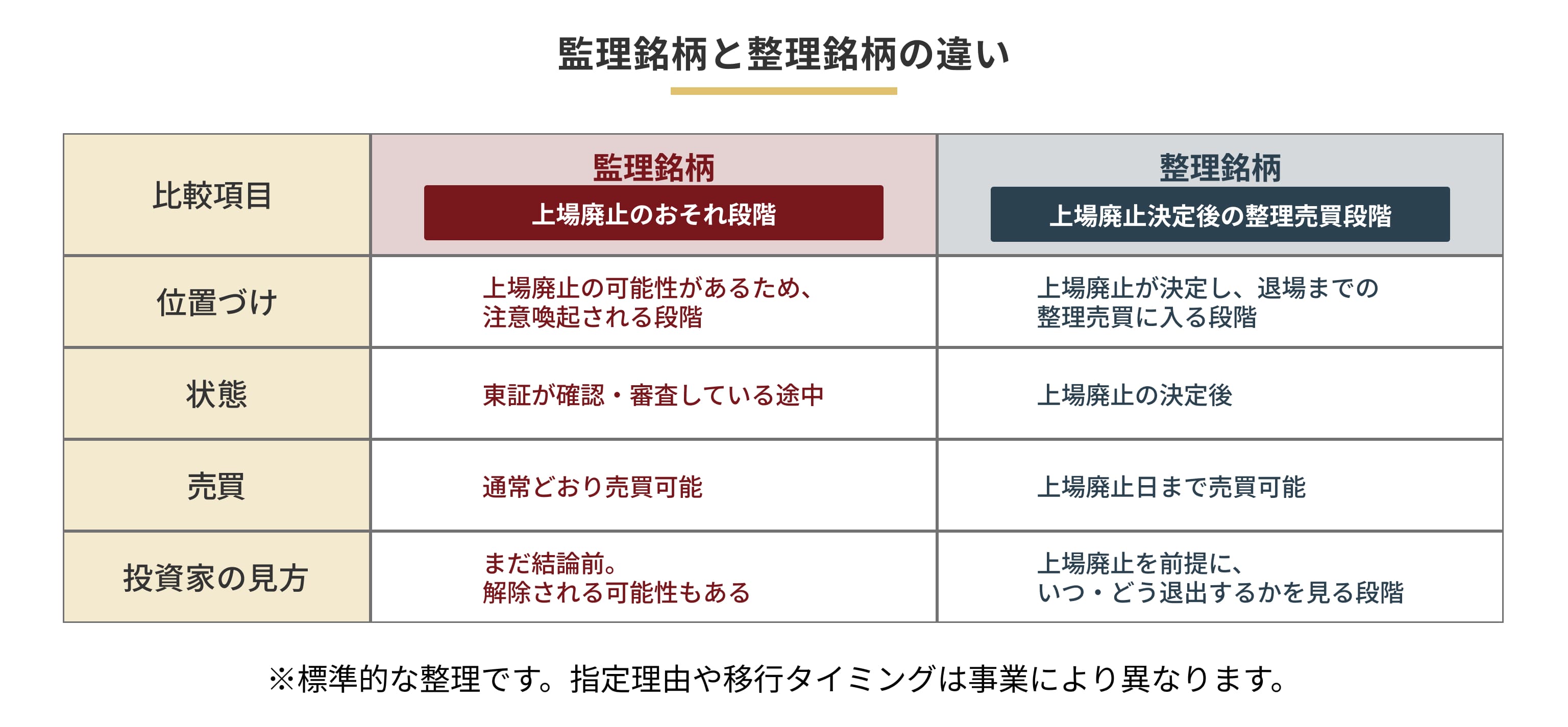

ここで用語の意味を整理すると、監理銘柄は「上場廃止基準に該当するおそれがあるため、投資者に周知して対応措置を取れるようにする段階」、整理銘柄は「上場廃止が決定し、投資者が整理売買を行えるようにする最後の段階」です。つまり、監理銘柄はまだ確定前の警戒局面、整理銘柄は上場廃止がほぼ出口まで見えている局面です。

実務上の優先順位で言えば、

改善期間入りは黄信号、監理銘柄は赤信号にかなり近い、整理銘柄は出口が見えている段階です。

つまり、個別会社のIR資料だけを読むより前に、日本取引所グループの公表リストを定期的に確認した方が早いことがあります。上場廃止リスクは「財務分析だけで見抜く」のではなく、取引所の制度上どの段階にいるかでかなり見えます。

投資家が特に知っておくべきなのは、上場廃止はある日突然ではなく、標準的なスケジュールで進むことが多いという点です。

日本取引所グループは、上場維持基準に適合しない状態となった場合、原則1年間、売買高基準は6か月間の改善期間に入り、その期間内に適合しないと、監理銘柄・整理銘柄に原則6か月指定後、上場廃止になるとしています。3月末決算会社の標準的な日程例も公表されており、改善期間満了後に監理銘柄指定、確認を経て上場廃止決定へ進む流れが示されています。

大まかな流れはこうです。

ここで重要なのは、改善期間中にどれだけ開示が出るかです。

投資家が制度を知らないと、「監理銘柄になって初めて危ない」と感じますが、実際にはその前の改善期間や適合計画の段階でかなりの情報が出ています。逆に言えば、改善期間入りを見落とすと、上場廃止のかなり手前の警戒シグナルを取り逃がします。

ただし、これはあくまで上場維持基準未達型の標準的な流れです。

再編型や特定の上場廃止事由では、もっと短いスケジュールで進むことがあります。整理銘柄を経ずに上場廃止となる場合もあるため、「1年あるから大丈夫」とは限らない点にも注意が必要です。

ここも誤解されやすい点です。

プライム市場やスタンダード市場で上場維持基準を満たせない場合、上場廃止しかないとは限りません。 日本取引所グループは、プライム、スタンダード、グロースの間で市場区分の変更が可能であり、上場会社が移行先市場への上場を申請し、新規上場基準と同様の基準による審査を受ける仕組みだと説明しています。つまり、自動的にグロースへ移るのではなく、あくまで会社側の申請と審査が必要です。

したがって、プライムやスタンダードの会社にとっては、

「基準を満たして市場に残る」か、「他市場への区分変更を申請する」か、「改善できず上場廃止に向かう」か

という複数の現実的な進路があります。

投資家としては、改善期間入りした会社について、単に「廃止になるかどうか」だけでなく、市場区分変更を選ぶ現実性があるかも見るべきです。たとえば、プライム基準は重いがスタンダードやグロースなら現実的な会社と、そもそもどの市場の基準も厳しい会社では、見え方が全く違います。市場区分変更は新規上場に準じた審査が必要なので簡単ではありませんが、制度上の選択肢としては確かに存在します。

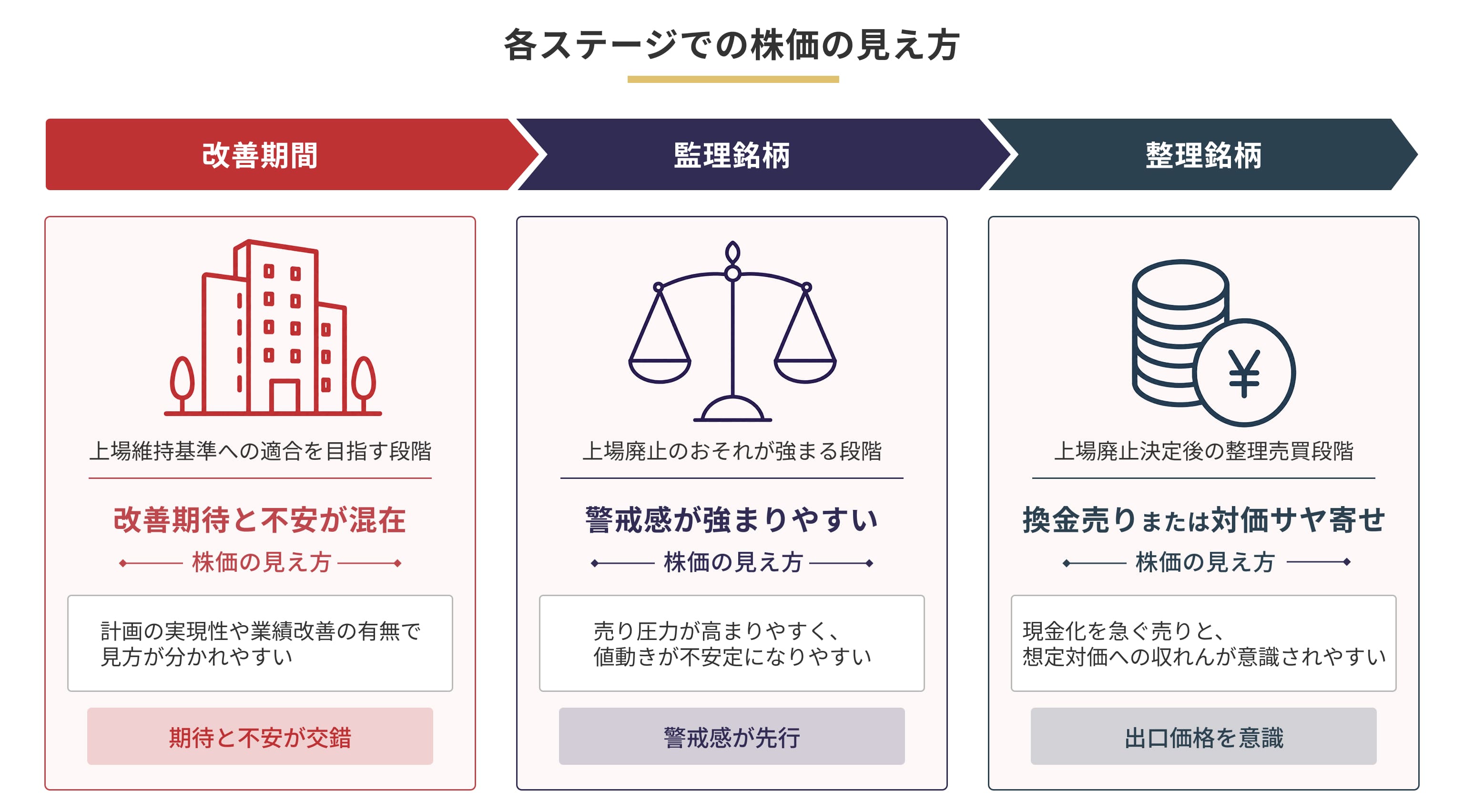

ここは制度上の事実というより、各ステージの位置づけから見た一般的な見え方です。

したがって、必ずそうなるわけではありませんが、投資家が心構えを持つうえでは有用です。

まず、改善期間入りの段階では、まだ改善余地があると見る投資家と、いずれ上場廃止に向かうと見る投資家が混在しやすいです。

そのため、理論上の見え方としては、株価はじり安になりやすい一方、改善期待や市場区分変更期待が残れば一定の下支えもあり得ます。制度上も、この段階ではまだ上場廃止が決まっておらず、計画提出と改善の余地が残っています。

次に、監理銘柄指定は、上場廃止リスクがかなり具体化した段階です。

監理銘柄は「上場廃止基準に該当するおそれがある」と投資者に周知するための指定なので、一般論としては警戒感が一段強まり、ボラティリティが高まりやすい局面です。改善期待よりも「出口をどうするか」が意識されやすくなります。

そして、整理銘柄指定は、上場廃止が決定した後の整理売買期間です。

この段階では、理論上の見え方としては換金売りが出やすく、株価は一段弱く見られやすいです。もっとも、再編型上場廃止のように最終対価が比較的明確なケースでは、その対価水準にサヤ寄せする形で推移することもあります。つまり、業績悪化型の整理銘柄は弱くなりやすく、再編型の整理銘柄は対価に収れんしやすいという違いがあります。これは、整理銘柄が「上場廃止決定後に整理売買を行うための段階」であることからの一般的な推論です。

改善期間に入った会社は、3か月以内に、基準へ適合するための取組みと実施時期を記載した計画の提出・開示が必要です。

日本取引所グループの改善期間関連ページは、この計画提出義務を明示しています。つまり、改善期間入りの会社は、自ら「どの基準を満たしていないか」を開示するので、投資家にとって非常に重要な一次情報です。ここで見るべきなのは、計画を出したかどうかではなく、計画が数字で語られているかです。

たとえば、流通株式比率を改善するために大株主の売出しや政策保有株の解消を進めるのか、流通株式時価総額を改善するために業績回復やIR強化で株価を上げるのか、売買高を改善するために投資家層を広げるのか。対策と基準がつながっていない計画は弱いです。適合計画は「出したから安心」ではなく、どうやって基準を埋めるかが本体です。

上場廃止リスクを早めに見たいなら、結局は市場ごとの上場維持基準の数値を見る必要があります。

日本取引所グループの現行基準では、プライム市場は株主数800人以上、流通株式数2万単位以上、流通株式時価総額100億円以上、流通株式比率35%以上、1日平均売買代金0.2億円以上、純資産の額が正であることが必要です。スタンダード市場は株主数400人以上、流通株式数2,000単位以上、流通株式時価総額10億円以上、流通株式比率25%以上、月平均売買高10単位以上、純資産の額が正であることが必要です。グロース市場は株主数150人以上、流通株式数1,000単位以上、流通株式時価総額5億円以上、流通株式比率25%以上、月平均売買高10単位以上、純資産の額が正であることに加え、上場10年経過後は時価総額40億円以上が必要で、2030年3月1日からは上場5年経過後に100億円以上へ見直されます。

実務上、投資家が特に見やすいのは、流通株式時価総額、流通株式比率、純資産、売買代金・売買高です。

理由は、これらは「会社が大きいか」だけでなく、「株式市場で売買できる状態が保たれているか」を示すからです。とりわけ流通株式時価総額は、株価下落と浮動株不足の両方が効きます。つまり、単に時価総額を見るより、流通株式時価総額の方が上場維持リスクには直結しやすいのです。

投資家が見落としやすいのが、上場維持基準の数値にまだ抵触していなくても、開示書類の質や提出状況が悪化している会社です。

東京証券取引所の上場廃止基準では、監査報告書又は期中レビュー報告書を添付した有価証券報告書又は半期報告書を法定期限後1か月以内に提出しない場合、上場廃止基準に該当します。また、虚偽記載や、不適正意見・意見不表明等が付された場合で、市場秩序維持の観点から重大だと判断されれば、直ちに上場廃止となり得ます。

さらに、**継続企業の前提に関する注記(GC注記)**は、即上場廃止基準ではないものの、かなり強い警戒サインです。

金融庁は、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在し、それを解消・改善するための対応をしてもなお重要な不確実性が認められるときにGC注記が必要になると説明しています。つまり、GC注記は「すぐ倒産する」という意味ではありませんが、事業継続に重要な不確実性が残っているという開示です。上場維持基準未達とGC注記が重なると、リスクの質は一段重く見た方がいいです。

投資家が実際に確認する場所も決まっています。

まず、GC注記と監査意見は、金融庁のEDINETで有価証券報告書や半期報告書を確認するのが基本です。EDINETは、有価証券報告書、有価証券届出書、大量保有報告書等の開示書類について、その提出から公衆縦覧までの一連の手続きを電子化したシステムです。

実務上は、EDINETで会社名や証券コードから有価証券報告書・半期報告書を開き、GC注記は本文中の注記やリスク記載、監査意見は末尾の監査報告書・期中レビュー報告書を確認します。とくに監査意見は書類末尾まで見ないと見落としやすいです。

一方、有価証券報告書の提出遅延は、まず会社の適時開示で把握するのが実務的です。

その確認先が、日本取引所グループの**適時開示情報閲覧サービス(TDnet)**です。TDnetは、国内金融商品取引所の上場会社等が開示した投資判断上重要な情報を閲覧できるサービスであり、上場会社の適時開示に係る一連のプロセスを電子化した仕組みです。提出延期や提出見込みの開示は、まずTDnetで確認するのが早いです。

要するに、

GC注記・監査意見はEDINET、有報遅延はTDnet

と覚えておくと、かなり実務的です。

上場廃止リスクは、業績や株価だけで決まりません。

東京証券取引所の上場廃止基準には、特別注意銘柄等があり、内部管理体制等が適切に整備・運用される見込みがない場合や、指定後1年の審査でも改善が認められない場合などは上場廃止になり得ます。日本取引所グループは、2024年1月から「特設注意市場銘柄」を「特別注意銘柄」に呼称変更して運用しています。

ここで投資家が見るべきなのは、第三者委員会の設置、過年度決算訂正、監査法人の異動、内部管理体制確認書の提出状況です。

これらが出た段階では、まだ数値基準に抵触していないこともあります。ですが、上場廃止リスクは「利益が減る→廃止」だけではなく、ガバナンスや会計の信頼性が壊れる→取引所が市場に残せないと判断する形でも起こります。不祥事型の上場廃止は、チャートより開示で先に気付くべきリスクです。

ここは個人投資家がよく誤解する点です。

上場廃止は、悪い会社だけの話ではありません。

東京証券取引所の上場廃止基準には、完全子会社化、株式等売渡請求、株式併合などが並んでいます。つまり、親会社による子会社化、MBO、TOB後のスクイーズアウトのように、企業が元気でも上場が終わるケースは普通にあります。

この類型で見るべきなのは、業績ではなく株主構成と資本政策です。

親会社の持株比率が高い、支配株主との関係が強い、MBOの噂や非公開化ニーズがある、大株主の出口戦略が見える。こうした会社は、倒産型の上場廃止とは別の意味で、ある日TOBや株式併合が出てくるリスクがあります。したがって、「上場廃止リスク」を見るときは、財務悪化だけでなく、支配権再編の可能性も同時に見なければいけません。

再編型の上場廃止では、投資家は上場廃止で終わりだと思いがちですが、実際にはその後にスクイーズアウト手続が進むことが多いです。

日本取引所グループの資料やFAQは、TOB後の二段階買収の二段目として、株式併合、全部取得条項付種類株式の全部取得、株式等売渡請求による一般株主のスクイーズアウトが行われる場合を明示しています。つまり、再編型の上場廃止では、TOBで十分な株式を集めた後、残る少数株主を現金化して退出させる流れが一般的です。

実務上の流れは、概ねこうです。

公開開示の実例でも、TOB後のスクイーズアウト手続として株式売渡請求または株式併合を予定し、公開買付けに応募しなかった株主には株式買取請求権や価格決定請求権が確保されていること、さらに原則として公開買付価格と同額の金銭対価を予定することが説明されるのが一般的です。つまり、投資家が見るべきなのは上場廃止になるかどうかだけでなく、その後どの手続で、どの価格で退出させられるのかです。

ここは実務上かなり大事です。

制度を知っていても、実際に証券口座で何をするのかを知らないと対応が遅れます。まず、TOBに応募する場合は、公開買付けごとに定められた方法に従って期間内に手続を行う必要があります。金融庁のTOB Q&Aでも、公開買付けへの応募方法は公開買付者が定めることができるが、応募者に過度の負担を課さないなど相当性が必要と整理されています。つまり、実務では公開買付代理人の案内と保有先証券会社の案内を必ず確認することが前提です。

一方、応募しないまま上場廃止になると、上場廃止後は東証市場で株式の売買ができなくなります。

したがって、「とりあえず放置」は実務上かなり危ないです。整理銘柄指定の段階で売却するのか、スクイーズアウト手続による金銭交付を待つのか、早めに方針を決める必要があります。

再編型のスクイーズアウトでは、最終的に金銭対価で退出することが多いですが、投資家が確認すべきなのは、最終対価、支払時期、価格決定請求権の有無、端株の扱いです。公開買付けに応募しない場合でも、二段階目手続で同額程度の金銭交付が予定されることは多いですが、いつ入金されるのか、どの手続で処理されるのかは案件ごとに違います。細かい操作や締切は証券会社ごとに異なるので、最終的には保有先証券会社の案内も必ず確認すべきです。

実務的には、上場廃止リスクは次の順番で見ると効率的です。

改善期間該当銘柄、監理銘柄、整理銘柄、猶予期間入り銘柄をまず確認する。これは「制度上、どの段階にいるか」を最短で把握する方法です。

何の基準に未達なのか、何年で改善する計画なのか、施策は現実的かを確認する。数字と施策がつながっていない会社は危ないです。

提出遅延、GC注記、不適正意見、意見不表明は強い警戒サインです。上場廃止基準に直結するものもあります。

流通株式時価総額、流通株式比率、株主数、売買高・売買代金、純資産を確認し、どこが危ないかを数値で見る。特に流通株式時価総額は見落とされやすいです。

プライムやスタンダードで基準が厳しいなら、他市場への区分変更申請が現実的かも確認する。自動移行ではなく、申請と審査が必要です。

親会社の動き、MBO、TOB、株式併合、株式等売渡請求の可能性を意識する。上場廃止は「業績悪化型」だけではないからです。

違います。

上場維持基準未達、有報遅延、監査意見、不祥事、完全子会社化、株式併合でも起こります。

遅いです。

改善期間入りと適合計画の段階で、かなりの情報が出ています。監理銘柄は最終局面にかなり近いサインです。

足りません。

プライム・スタンダードでは、流通株式時価総額や流通株式比率、株主数、売買代金・売買高、純資産が重要です。グロースでは時価総額基準も別にあります。

それも違います。

会社が申請し審査を通れば、他市場への市場区分変更も制度上は可能です。ただし、自動的にグロースへ移るわけではありません。

それも危険です。

上場廃止後は東証市場で売買できません。TOB応募やスクイーズアウトのスケジュールは、上場廃止前の段階から確認しておくべきです。

上場廃止リスクは、最終局面で気付くものではなく、制度上の前兆を早めに拾うものです。

そのために投資家が見るべきなのは、改善期間該当銘柄や監理銘柄のリスト、適合計画、有価証券報告書の提出状況、GC注記、監査意見、市場ごとの維持基準、そして再編のシグナルです。東京証券取引所の制度はかなり明確で、上場維持基準に適合できなければ改善期間を経て上場廃止になり、開示遅延や重大な会計・内部管理問題、完全子会社化や株式併合でも上場廃止は起こります。

さらに重要なのは、上場廃止後に何が起こるかまで見ることです。

再編型では、TOB後のスクイーズアウトで少数株主が現金化される流れが一般的で、株式併合や株式等売渡請求に進むことがあります。つまり、投資家が本当に見るべきなのは、「上場廃止になるかどうか」だけでなく、「どの手続で、どの価格で、いつ退出させられるのか」です。

結局、上場廃止リスクを見抜くコツは一つです。

「倒産しそうか」だけを見るのではなく、「取引所の制度上どこまで追い詰められているか」と「再編で市場から消える可能性があるか」を同時に見ること。 これができると、上場廃止をニュースで初めて知る投資家ではなく、その前に察知できる投資家に近づきます。